業界や社会の変化を捉えた深い洞察をもとに、企業の変革を支援する知見や提言を発信しています。

クライアント企業の変革を実現するために欠かせない、特に注目すべきビジネステーマを取り上げています。各領域の動向や課題、アビームコンサルティングのアプローチを紹介しています。

スマートファクトリー

企業価値経営

M&Aによる事業再編・構造改革

人的資本経営

SSBJ・ESRS対応

サステナビリティ経営

DX

クライアントやパートナーとの“共創”によって変革の実現を目指すアビームコンサルティングが支援した、クライアントの事例を幅広くご紹介します。

アビームコンサルティングの基本情報を幅広くご紹介しています。当社は、日本およびアジア発のNo.1グローバルコンサルティングファームを目指し、「Real Partner®」として企業や組織と共に新たな未来を共創し、企業変革の実現を支援しています。

Pickup

アビームが目指す姿ーブランドスローガンに込めた思い

難問への挑戦(ダイヤモンドクォータリー)

グローバルと個別、経営と現場をつなぐ日本発コンサルティングファームの真価(ダイヤモンド・ハーバード・ビジネス・レビュー)

Global

Asia

Americas

Europe

書籍『AIエージェント 設計&実装 完全ガイド』発売

『SAP Appreciation for Partner Excellence 2026』において2つの部門で選出

アビームコンサルティングとGXコンシェルジュ、SSBJ対応を起点にサステナビリティ経営を実現する包括的支援サービスの第三弾、「サステナビリティ機能高度化サービス」を提供開始

経営戦略・事業戦略の実行力を高めるAIと人事の共創支援 「HRBPエージェント」の開発に着手 ~人的資本に関する分析・示唆を高度化・高速化し、企業の成長を牽引する新たな基盤構築を目指す~

アビームコンサルティング、インドにおけるコンサルティングサービスの提供体制を強化 テクノロジーコンサルティングサービスの拡充とGCC設立・運営/高度化支援を提供

「Concur® Japan Partner Award 2026」において当社社員が個人賞を受賞

山梨県が導入する生成AIを活用した新たな職員アシスタント「県政情報ナビシステム」の構築を支援

経済産業省の支援として、「市場拡大とシェアの獲得を目指すオープン&クローズ戦略 ~識者が語る最新動向と実践知&企業・大学の事例で学ぶ戦略構築のポイント~」セミナーを開催

OpenWork「働きがいのある企業ランキング2026」にて 総合編 第4位、人材の長期育成編 第3位に選出 ~6年連続で総合トップ10にランクイン~

アビームコンサルティング、「2026 SAP® Partner Awards」にて3部門で受賞 SAP主催の「GTM Kick-Off 2026」にてAPACアワードを授与

アビームコンサルティング、企業変革を加速する共創型BPX事業を強化

味の素株式会社との共著論文「Drucker‑Prager Cap Modelを用いた食品粉体の直方体圧縮成形に関する研究」が日本機械学会論文集に掲載

【インド×日本企業】共創と変革が導くこれからのグローバル戦略(第3回)自社にあったGCC活用の方法でまずは第1歩を

東京都千代田区の子どもに関する施策における情報発信・意見募集手法の検討に向け、アンケート調査およびワークショップの実施を支援

栃木県佐野市による「災害協定に基づく実証訓練」の実施を支援

実業団・企業スポーツチーム向けゲーミフィケーション「スポーツ・インテグリティ クエスト」提供開始

【インド×日本企業】共創と変革が導くこれからのグローバル戦略(第2回) 日本とインド。強みを補完し合う関係が最大の成果につながる

【インド×日本企業】共創と変革が導くこれからのグローバル戦略(第1回) なぜ今、インドなのか。GCCに見るグローバル戦略の新たな潮流

アビームコンサルティング、CDP2025気候変動分野で最高評価「Aリスト」に初選定

アビームコンサルティング、ウォルターズ・クルワーと連携し、CCH® Tagetikを活用した経営管理の高度化と迅速な意思決定を支援

「モンテディオ山形アジアチャレンジ」アカデミーU-14選抜タイ遠征 協賛のお知らせ

萩野真世選手が主将を務める車いすバスケットボール女子日本代表チームが 「2026 IWBF車いすバスケットボール世界選手権」への出場権を獲得

アビームコンサルティング、三菱地所の次世代基幹物流構想におけるDXデザイン策定を支援

デジタル庁によるデジタル社会推進標準ガイドライン「DS-511 行政手続等での本人確認におけるデジタルアイデンティティの取扱いに関するガイドライン」の改定を支援

産官学連携によるイノベーション創出を目指す「WE AT」に参画

「企業内の人材ミスマッチ実態調査」結果を公表

アビームコンサルティング、チームスピリットと連携し 従業員体験の変革を通じた人的資本価値の向上を支援

アビームコンサルティング、日本企業におけるM&Aへの取り組みに関する実態調査を発表

人的資本経営コンサルティングの進化を加速する新体制を構築

書籍『新規事業の種をつかむ――信頼から生まれる共創が未来を拓く』発売

東京都島しょ地域のブランド化に向けた「令和7年度東京宝島チャレンジプロジェクト」において、対象事業者を選定するビジネスコンテストの実施を支援

アビームコンサルティングとGXコンシェルジュ、SSBJ対応を起点にサステナビリティ経営を実現する包括的支援サービスの第二弾、「SSBJ保証準備・開示伴走支援サービス」を提供開始

「2025 Coupa Japan Partner Award」において、「Customer Success Partner of the Year」を受賞

採用コンセプト動画「立つ風になれ。止まない波になれ。Build Beyond As One®.」を公開 〜 総勢42名の社員がエキストラとして参加 ~

NECレッドロケッツ川崎 ホーム開幕戦「2025-26 ROCKET START WEEK」のお知らせ

アビームコンサルティングとMOTER Technologies が戦略的業務提携~モビリティ産業におけるリスクマネジメント・保険サービスの新たな価値創出を通じ、安全・安心な社会の実現に寄与~

アビームコンサルティング、JA共済連「交通安全MAP」の構築を支援

(一社)Health ISAC Japanにて「セキュリティ民主化分科会」を設立

アビームコンサルティングとベリングポイント社 米州に合弁会社を設立 グローバル企業向けの変革サービス・支援体制を強化

アビームコンサルティング、SSCの進化を支える基盤として独自のインテリジェントセンターを設立 ~最先端BPOを直感的に体験できるショールームを本社オフィスに開設~

アビームコンサルティングとGXコンシェルジュ、 SSBJ対応を起点にサステナビリティ経営を実現する包括的支援サービスの第一弾、「SSBJ/ESRSクイックアセスメントサービス」を提供開始

米Forbes誌「World’s Best Management Consulting Firms 2025」に選出

アビームコンサルティング、世界最大級の製造業国際展示会「ハノーバーメッセ2025」出展を経て、日本産業戦略に関するコラムをRRI公開の報告書に寄稿

厚生労働省、多様な人材のスキル向上に向けた訓練パッケージを公表 受講者の特性に対応した教育訓練手法の構築・普及促進を支援

アビームコンサルティング本社オフィスが第38回日経ニューオフィス賞「ニューオフィス推進賞」を受賞

インパクト会計のデファクトスタンダード確立に向けた企業共創型コンソーシアム「Impact Value Consortium」を設立

JR東日本、経営管理の高度化に向け次期経理・資材システムに「RISE with SAP」を採用

「Microsoft Top Partner Engineer Award 2025」受賞

NPO法人 金融IT協会(FITA)における「セキュリティ民主化WG」の設立に参画

アビームコンサルティング、Salesforce製品「Agentforce」「Data Cloud」「MuleSoft」を導入 ~自社実践による業務改革と提案力の強化を推進~

愛媛県東温市における「窓口DX」の実現に向けた実行計画の策定を支援

アビームコンサルティングと欧州ベリングポイント社 テクノロジーコンサルティングサービスの戦略的提携を強化

令和7年度 老人保健健康増進等事業の実施について

環境省の支援として、30by30目標達成に向けた「自然共生サイト」の支援証明書(試行版)の発行を実施

デジタル庁における「令和6年度DIWアドバイザリーボード」の開催・運営支援を実施

5社連携によるサステナビリティ経営実現サービス「Circular Co-Evolution」提供開始

リサーチレポート「持続可能なIT運用保守:ビジネスの安定と成長の鍵」を刊行 運用保守業務において9割の企業が業務自動化を推進も、AI活用による高度化は5割止まり 社内外リソースの最適化とインテリジェントセンター(IC)設置が企業成長のカギに

環境省の「生物多様性見える化システム」構築を通じて30by30目標の実現に向けた重要地域の可視化・整備を支援

人事院 令和6年度年次報告書にエンプロイヤーブランディングに関するコラムを寄稿 持続可能な人材戦略に資する「働く場」としての魅力訴求について提言

環境省による「外来種被害防止行動計画 第2版」の公表に向けた改定業務を実施

Biz/Zineにて、寄稿『企業価値向上のための非財務資本活用』(全3回)が掲載

2025年はステーブルコイン元年!金融以外にも広がる経済圏。2,000億ドル超え市場に日本はどう立ち向かうのか

慶應義塾大学×アビームコンサルティング "力触覚伝送技術"で社会変革へ

経済産業省の「OCEANプロジェクト」にて、オープン&クローズ戦略策定プロセスの体系化および普及啓発を包括支援

総務省による事例集「持続可能な地域を創る広域連携の深化に向けて」の作成を支援

アビームコンサルティング、ENEOS Xplora USAのバックオフィス業務変革を実現

「Anaplan Japan Partner Award(2025年度)」において、「Japan Rising Star Partner of the Year」を受賞

アビームコンサルティング、東京大学発AIスタートアップWanderlustとシステム開発手法の革新に向けて始動

順天堂大学とアビームコンサルティング、 AIを活用した医師の働き方改革に向けた共同研究を推進

アビームコンサルティング、東南アジア地域においてWalkMeと業務提携を開始

「BlackLine Partner Awards 2024」にて「APJ Regional Consulting Alliance」を受賞

京都大学経営管理大学院にて、ソーシャルイノベーションをテーマにしたコンサルティング業務の体験型授業を寄付講義として実施(2025年度)

人的資本経営の高度化を支援 人材領域における評価指標の管理・分析や人材情報の統合管理を実現するSaaS型プラットフォーム「ABeam Human Capital Platform」を提供

アビームコンサルティングとヘラルボニー、アート×デジタルテクノロジーによる新たな価値創造に向けた取り組みを開始

ANAホールディングスにおける企業価値の定量可視化を支援「価値関連性分析」を用いて人的資本と経済的価値の因果関係を実証

アビームコンサルティング、地域価値共創の取り組みにおける生成AI活用の実態調査を発表 ~生成AI導入に進まない理由として、大・中都市では「社内で利用を促進する人材がいない」、小都市では「導入しても使いこなせない」~

アビームコンサルティング、リサーチレポート「日本型シェアードサービスの再生と進化 2.0」を刊行

『SAP AWARD OF EXCELLENCE 2025』において優秀賞「プロジェクト・アワード」を受賞 ~みずほフィナンシャルグループの資産・予算管理システム更改を支援~

ヘラルボニー主催「HERALBONY Art Prize 2025 Presented by 東京建物|Brillia」に協賛

住友生命が、スミセイ情報システム、アビームコンサルティング、日本オラクルと会計システムの刷新プロジェクトを開始

アビームコンサルティングのインフラ業界向けSAP® ERPソリューションに「RISE with SAP」を採用。

3/8国際女性デーへの賛同と、社員による宣言を集めた写真を公開

経済産業省の支援として、「企業・大学等の共同研究開発におけるオープン&クローズ戦略セミナー」を開催

「Concur® Japan Partner Award 2025」にて「エンタープライズマーケットアワード」を受賞

愛知県のスタートアップ企業支援プログラム「グローバルスタートアップマッチングプログラム(Aichi Landing Pad 2024)」を支援

EnterpriseZineにて、寄稿『IT部門が知るべき「ESG経営実現」のための基本知識』(全4回)が掲載

書籍『顧客中心主義経営 3.0』発売

OpenWork「働きがいのある企業ランキング2025」で第6位にランクイン

アビームコンサルティングとbooost technologiesが戦略的業務提携

アビームコンサルティングとセカンドサイトアナリティカ、映像解析AIを活用した製造業向け「目視検査自動化ソリューション」を提供開始

風水害に関する要配慮者の個別避難を支援する実証プロジェクトの実施

富士山麓において森づくりを通じた環境保全活動を実施

日本のスポーツビジネスの可能性を探る。グローバル展開とエモーショナルコンテンツ強化の重要性

日経BP発行の調査報告書「DXサーベイ 2025-2027」にて 生成AI活用をテーマに寄稿を実施

アビームコンサルティング、顧客体験向上と持続的なビジネス成長の両立を実現する「RevOps導入支援サービス」を提供開始

2024年度「日本企業の企業価値を高めるESG指標トップ30」分析結果を発表

「PRIDE指標2024」において、5年連続「ゴールド」を受賞

環境省の支援として、30by30目標達成に向けた「自然共生サイト」の認定促進施策の調査検討を実施

アビームコンサルティングとインフォバーン、デジタルを活用した新規事業創出・事業変革を支援するサービスを提供開始

アビームコンサルティング、マンチェスター・シティ・フットボール・クラブの日本におけるオフィシャル・マネジメントコンサルティングサービス・パートナー契約を更改

アビームコンサルティングとMKDFが戦略的業務提携

ロサンゼルスオフィス開設のお知らせ

JICA「カンボジア国高機能換気装置(抗ウイルス)を活用したエネルギー消費効率化に向けた基礎調査」の報告書公表のお知らせ

東京都の島しょ地域ブランド化に向けた対象事業者選定におけるビジネスコンテスト実施を支援

規制導入から6か月。「物流2024年問題」で顕在化した、荷主企業が求められる構造改革とは

アビームコンサルティング、ディーカレットホールディングスに出資 トークンエコノミーの社会実装の推進に向けディーカレットDCPと協業を開始

日清食品ホールディングスにおけるESG価値の定量可視化への挑戦を支援 「インパクト加重会計」を用いて非財務活動の社会的インパクトを算出

アビームコンサルティング、コーセーの顧客体験変革の実現を支援

IDCのアジア太平洋地域におけるSAPインプリメンテーションサービスベンダー調査2024において “Major Player”の評価を獲得

新規事業共創プロジェクト「NEC Innovation Challenge 2024」にマネジメントパートナーとして参画

アビームコンサルティング、日本企業におけるスマートファクトリーの取り組み実態調査を発表

カリフォルニア州議会議事堂で開催されたJCCNCとJBA主催の会談に、アビームコンサルティングが参加 ~日本とカリフォルニア州のビジネスにおける連携強化を支援~

米Forbes誌「World’s Best Management Consulting Firms 2024」に選出

アビームコンサルティング、『2024年度 Microsoft Top Partner Engineer Award (AI部門)』受賞

文部科学省の支援として、デジタル教科書等の効果的な活用に向けた実証事業を実施

「NIKKEI脱炭素プロジェクト」にアビームコンサルティングが参画 キックオフ会合に当社プリンシパル豊嶋が参加

東京メトロ×アビームコンサルティング 鉄道車両の状態基準保全(CBM)の実現を目的とした共同研究の推進に合意

アビームコンサルティング、生成AIを活用した社内問合せ対応業務効率化支援サービスの提供を開始

ITmediaビジネスオンライン「CxO Insights」にて寄稿「ROIC経営が企業を変える」(全3回)が掲載

厚生労働省の支援として、社会保障制度に関する海外調査を実施

アルプスアルパインがアビームコンサルティングとともに、グローバルサプライチェーンマネジメントの一環として国内外の基幹システム統合を実現

(一社)日本CFO協会 理事 日戸興史氏が、 アビームコンサルティング エグゼクティブアドバイザーに就任

山梨県の行政事務における生成AI利活用を支援

アビームコンサルティングとコーナーストーン オンデマンド ジャパン、 自律的学習・人財育成の領域において協業を開始

アビームコンサルティング コーポレートサイトフルリニューアルのお知らせ

AI&DXで失敗しないために不可欠な「事業戦略デザイン」と「成功のための4要素」

「戦国時代」に入ったキャッシュレス決済サービス、その最新動向と競争ポイント

令和6年度おきなわSDGs認証制度の募集開始 および「沖縄県SDGsモニタリング報告書」の作成を支援

GXマネジメント支援サービス「Cyanoba®」がSAP S/4HANA®およびSAP Concur®とのAPI連携機能を実装 ~温室効果ガスのスコープ3排出量の自動算定を実現

アサヒグループホールディングスのESG価値の可視化を支援「インパクト加重会計」を用いて非財務活動の社会的インパクトを算出

書籍『キャッシュレス決済ビジネスハンドブック』発売

「SAP SEA Partner Success Summit 2024」において、SAPとして初授与の「Outstanding Customer Value Journey Partner SouthEast Asia」をはじめ11部門でアワードを最多受賞

YEデジタルと共同開発した物流センター向け意思決定支援ダッシュボード「Analyst-DWC」の提供を開始

イングリッシュ・プレミアリーグ2023-2024シーズンにて、マンチェスター・シティFCが優勝

住友商事とアビームコンサルティング企業のGX実現を支援する新会社を設立

KDDIのIoTビジネスにおける社会的インパクトを「インパクト加重会計」を用いて定量可視化を支援

栃木県佐野市「国際防災拠点さの整備方針」の作成を支援

萩野真世選手が副主将を務める車いすバスケットボール女子日本代表チームが「パリ2024パラリンピック」への出場権を獲得

JICA「フィリピン共和国産業人材育成およびバリューチェーン強化を通じた産業競争力向上プロジェクト」の報告書公表のお知らせ

京都大学経営管理大学院にて、ソーシャルイノベーションをテーマにしたコンサルティング業務の体験型授業を寄付講義として実施

Web3社会実装のさらなる加速を目指し、「Ginco Web3 Cloud」パートナープログラムに参画

アビームコンサルティング、新規事業の取り組みに関する実態調査を発表

アビームコンサルティングとSkyDriveが空飛ぶクルマの製造において協力推進体制を強化

アビームコンサルティング、業務知見とAI技術を融合させ高度な経営課題・社会課題を解決する「AIソーシング」を提供開始

「輝く女性の活躍を加速する男性リーダーの会」への参加について

3/8国際女性デーへの賛同と、社員による宣言を集めた動画を公開

『SAP AWARD OF EXCELLENCE 2024』において 優秀賞「プロジェクト・アワード」を受賞

CDP気候変動評価にてリーダーシップスコアであるA-を獲得

JICA「ベトナム国BIM理論を活用した産学連携教育事業による電気設備技術者育成のための案件化調査」の報告書公表のお知らせ

書籍『人材マテリアリティ 選択と集中による人的資本経営』発売

インドネシア国立バンドン工科大学・大学院(ITB)にて将来のデータ分析コンサルタント人材を育成する寄付講座を開催

早稲田大学大学院「財務経営陣のための会計・ESG講座」にて講師を担当

北海道滝川市の行政サービスでの「書かない窓口」及び手続きワンストップ化に向けた支援を実施

OpenWork「働きがいのある企業ランキング2024」で第4位にランクイン

アビームコンサルティング、BearingPoint社、Globant社と共に、フランス開発庁との包括協定を締結

アビームコンサルティング、みずほFGが掲げる人的資本の強化に向け、新たな人事の枠組みに対応した人員・人件費管理業務のデジタル変革を支援

内閣府「2023年度 自治体SDGsモデル事業・広域連携SDGsモデル事業 事例集」の作成を支援

日本企業の「進化するROIC経営と企業変革」に関する実態調査について

アビームコンサルティング、リコーと共同でプラスチックを起点とした循環型経済への移行促進プロジェクトを開始

環境省の「自然共生サイト」等に関する経済的インセンティブ等の調査検討と、生物多様性見える化システム(仮称)の構築に向けた支援を実施

東京都の「東京都生活応援事業」における効果検証を支援

書籍『DX デジタルトランスフォーメーション事例100 選』で「第2編 1-7 メタバース空間における金融サービスの今後の展望」の執筆を担当

アビームコンサルティング、Azure OpenAI Serviceリファレンスアーキテクチャ賛同プログラムでAdvanced Partnerに認定

東京メトロとの共著論文「東京メトロにおけるCBM技術開発の取組みについて」が日本鉄道サイバネティクス協議会誌に掲載

「PRIDE指標2023」において、4年連続「ゴールド」を受賞

三重ホンダヒートの2023-24シーズン公式戦ジャージー協賛パートナーに決定

東京都国分寺市の総合ビジョン策定を支援

書籍『図解即戦力 ITIL® 4の知識と実践がこれ1冊でしっかりわかる教科書』を発売

気候関連財務情報開示タスクフォース(TCFD)提言に賛同およびTCFDコンソーシアムに参画

国連グローバル・コンパクト(UNGC)に署名およびグローバル・コンパクト・ネットワーク・ジャパン(GCNJ)に加入

木下グループジャパンオープン2023協賛のお知らせ

SAPとアビームコンサルティングが味の素グループのデジタル変革を支援

厚生労働省の「医療用医薬品供給情報緊急調査事業」における調査結果公表のお知らせ

厚生労働省の「職場における学び・学び直し促進ガイドライン特設サイト」開設を支援

米Forbes誌「World’s Best Management Consulting Firms 2023」に選出

YEデジタルと、物流倉庫向け意思決定支援ダッシュボード「Analyst-DWC」の共同開発を開始

本社オフィスの移転について

アビームコンサルティング、桃山学院大学「DX/GX推進リーダー育成プログラム」への講座提供を実施

広島県三原市のイノベーションコーディネーターにアビームコンサルティング NewTech Adviserの吉田知広が就任

第一生命保険が、第一生命情報システム、アビームコンサルティングと共に本社会計業務のスマート化に向けた基盤変革を実現

Green x Digitalコンソーシアムにて仮想サプライチェーン上におけるCO2データ連携に成功

佐賀県での持続可能な地域社会実現に向けた社会実証プロジェクトにて住民の屋内活動における社会行動変容に向けた実証を支援

アビームコンサルティング、「SAP Buildハッカソン」で最優秀賞を受賞

観光・インバウンド産業をテーマにしたオープンイノベーション創出拠点「MUIC Kansai」に参画

アビームコンサルティングとHEALTHREEが協業し、 Web3技術を活用した健康経営ソリューションの実証実験を開始

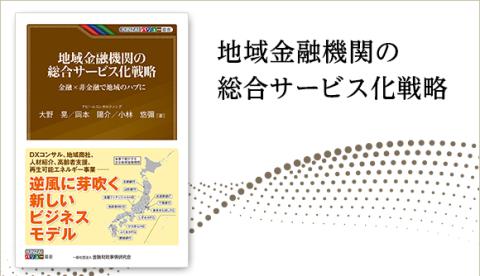

書籍『地域金融機関の総合サービス化戦略』発売

【プライド月間】 「ビジネスによるLGBT平等サポート宣言」に賛同しています

人的資本経営の柱となる「プロアクティブ人材」に関する実態調査を実施

ビジネスイノベーションプラットフォームABeam Cloud®において「アップグレード方法」の特許を取得

Fリーグ新規ファン獲得に向けたポイントサービスの実証実験を実施

東京海上ディーアールの新規事業開発を支援

イングリッシュ・プレミアリーグ2022-2023シーズンにて、マンチェスター・シティFCが優勝

みずほフィナンシャルグループの経営基盤の改革を支援

厚生労働省「受講者の特性に対応した教育訓練手法の構築・普及促進事業」募集のお知らせ

内閣府の防災分野における個人情報の取扱い指針の策定を支援

農林水産省における人材情報統合システムの企画・導入を支援

萩野真世選手が「2022 IWBF車いすバスケットボール世界選手権大会」の女子日本代表チームに選出

「日本リスキリングコンソーシアム」に参画し、AI活用に関するリスキリングプログラムの提供を開始

LinkedIn「Talent Award 2022」においてTalent Insights Pioneer部門で最優秀賞を受賞

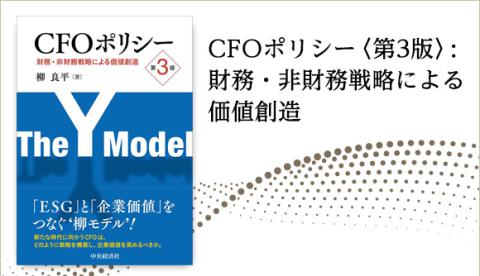

書籍『CFOポリシー〈第3版〉―財務・非財務戦略による価値創造』発売のお知らせ

「Asia Green Tech Summit 」でアジアにおける脱炭素戦略のアプローチについて講演

金融経済教育の更なる普及に向けたメタバースの教育活用プロジェクトを開始

「Celonis Partner Award 2023」にてProject Delivery部門を受賞

独立行政法人国際協力機構「インド国 農家の生計向上のためのアグリテック・サプライチェーン・プラットフォームに関する案件化調査」の報告書公表のお知らせ

『SAP AWARD OF EXCELLENCE 2023』において「SAP Project Award(優秀賞)」と「ザ・ベスト・リソース・パートナー」の2部門を受賞

社会課題解決の加速へ向けた副業・プロボノ等人材活用の調査報告書を公開

スポーツ庁「スポーツエールカンパニー」に6年連続で認定

Green x Digitalコンソーシアムにて異なるソリューション間でのCO2データ連携の技術実証に成功

(一社)社会的健康戦略研究所 代表理事 浅野健一郎氏がWell-Being経営エグゼクティブフェローに就任

アビームコンサルティング、SAP®の新たなイニシアティブ「Regional Strategic Service Partner(RSSP)」に参画

伊藤忠商事 繊維カンパニー発刊誌「繊維月報 2月号」にて“共創で実現するファッション業界の業務改革“をテーマに対談

「Concur® Japan Partner Award 2023」にて「エンタープライズマーケットアワード」を受賞

従業員エクスペリエンス管理ソリューション「Qualtrics EmployeeXM™」の「クアルトリクス認定プロフェッショナルサービスパートナー」に認定

「SAP® APJ Partner Excellence Award 2023 for SAP Business Technology Platform」を受賞

アビームコンサルティング、新経営体制を発表

OpenWork「働きがいのある企業ランキング2023」で第6位を受賞

アビームコンサルティング、人的資本開示の国際規格「ISO 30414」の認証機関であるHCプロデュースの公式パートナー企業に認定

富士山における環境保全活動&ワークアウトを実施し、45名が参加

あいおいニッセイ同和損保の照会応答業務において問題解決サイクルの自走を目指す横断型DX組織の設立を支援

シンガポール国立大/UCLA共催「起業家講座/Entrepreneur Workshop」を開催

「Japan Branding Awards 2022」で「Winners」を受賞

「金融データ活用推進協会」に特別会員として加盟

荏原製作所のグローバル一体経営に向け、経営基盤の構想策定から実装を包括的に支援

スポーツ庁 令和4年度スポーツ産業の成長促進事業「スポーツ×テクノロジー活用推進事業」へ参画

DNPグループの人的資本の強化に向けて、施策の成果と企業価値向上の相関関係を分析

企業のGX実現を支えるマネジメントツールを刷新し、PID社との共同サービス「Cyanoba」として提供開始

「PRIDE指標2022」において、3年連続「ゴールド」を受賞

書籍『Beyond Manufacturing 未来の産業モデルをつくる価値創造マネジメント』発売

日本企業の「人的資本経営」実態調査

非財務価値の可視化手法「インパクト加重会計」を用いた支援を開始

モノのライフサイクル管理を起点に企業のDXを実現

アビームコンサルティングとCoupa、サプライチェーン上の混乱・リスクに対する企業のレジリエンス強化に向けた包括的な支援サービスを提供開始

ハーブティーを用いた社員の業務パフォーマンス向上施策を実施

Green x DigitalコンソーシアムによるサプライチェーンCO2の見える化のためのデータプラットフォームの構築に向けた実証事業に参画

沖縄県「おきなわSDGsプラットフォーム」の構築・運営を支援

IDCのアジア太平洋地域におけるSAPインプリメンテーションサービスベンダー調査において Major Player の評価を獲得

湘南ベルマーレフットサルクラブとアビームコンサルティングが、試合観戦シーンでの感情分析に関する共同実証実験を実施

「未来のマテリアリティ」を特定し、企業経営への示唆を提言

JR東日本グループの企業価値向上に向けて各重点課題の取り組みと企業価値向上の相関関係を分析

データドリブンWell-Being経営による、持続的な企業価値向上を支援

アイテック阪急阪神とアビームコンサルティングが戦略的パートナーシップ契約を締結

企業のカーボンニュートラルに向けた取り組みを包括支援する『脱炭素経営実現 GX推進サービス』を提供開始

早稲田大学客員教授 柳良平氏が、アビームコンサルティング エグゼクティブアドバイザーに就任

経済産業省が2050年カーボンニュートラルの実現と経済社会システム変革に向けて設立した「GXリーグ」に賛同

企業のESG経営支援サービス「Digital ESG Platform」のGoogle Cloud 活用事例掲載

デジタル社会における企業・組織の持続的な変革に向けて、YEデジタルとアビームコンサルティングが戦略的業務提携を発表

and Beyond カンパニー運営のBeyondミーティング リサーチペーパー発行を支援

『Salesforce Partner Award』にて、「Industry of the Year 」を受賞

デジタル庁の「デジタル・ガバメント推進標準ガイドライン」の改定を支援

女子プロゴルファー 畑岡奈紗選手と所属契約を更新

書籍『グローバル連結収益管理のベストプラクティス』発売

SAP女子育成・就労支援事業において沖縄県糸満市と意見交換を実施

イングリッシュ・プレミアリーグ2021-2022シーズンにて、 マンチェスター・シティFCが優勝

第43回「2022日本BtoB広告賞」において銅賞に入賞

2022年度『SAS Partner Award』にて、「Best Data Scientist Award」を受賞

デジタル庁の「政府相互運用性フレームワーク」において「データマネジメント実践ガイドブック」の策定を支援

循環型社会経済モデルへの移行支援の加速を目指し、ジャパン・サーキュラー・エコノミー・パートナーシップ(J-CEP)へ参画しました

JX石油開発のDX推進施策の一環として、プロジェクト管理領域の業務改革を開始

経産省「インド太平洋地域サプライチェーン強靭化事業」採択決定 海外貿易プラットフォームと連携し、貿易手続きの円滑化へ

米国女子ツアー「DIOインプラントLAオープン」にて畑岡奈紗選手が優勝

アルプスアルパインがグローバルサプライチェーンにおける生産計画策定業務の高度化を推進

書籍『働く女性のヘルスケアガイド―おさえておきたいスキルとプラクティス』発売

一般社団法人日本フットサルトップリーグ 副理事長に弊社 執行役員 久保田圭一が就任

ベトナム・ダナンオフィス開設のお知らせ

独立行政法人国際協力機構「ブラジル国 産業競争強化のための日本語 IT 技術者育成事業に関する基礎調査」の報告書公表のお知らせ

日清食品ホールディングスのCSV経営の高度化に向けて、非財務情報と企業価値の相関関係を分析

データ連成イノベーションリテラシーを育成するための社会連携講座を開設

トレードワルツとアビームコンサルティング、貿易分野のデジタル化支援で協業開始

三井化学、NEC・アビームコンサルティングと共に企業変革に向けたDX人材育成プラン及び研修コンテンツを策定

『SAP AWARD OF EXCELLENCE 2022』において「プロジェクト・アワード」を含む4部門にて受賞

「NEDO Entrepreneurs Program」 2022年度公募のお知らせ

「健康経営優良法人2022(大規模法人部門)」に認定

三井物産のグローバル人材戦略推進を支援

リース業界全体のビジネス変革を支援する共同利用型ビジネスプラットフォーム「ABeam Cloud Asset & Finance Platform」を発表

エーザイ株式会社専務執行役CFO、早稲田大学客員教授の柳良平氏と「知的資本のPBRへの遅延浸透効果」に関する共同論文を発表

国際NGOウォーターエイドの「プレジデントアワード」を日本で初受賞

スポーツ産業の振興とエコシステム確立を目的とした「スポーツエコシステム推進協議会」に参画

スポーツ庁「スポーツエールカンパニー」に5年連続で認定

企業のGX(グリーントランスフォーメーション)の実現に向けた提言を発表

『SAP APJ AWARD for Partner Excellence 2022』において、「RISE with SAP S/4HANA® New Logos Partner」を受賞

アビームコンサルティング、OpenWork「働きがいのある企業ランキング2022」にて第6位を受賞

DX推進に欠かせない「デジタル人材」の育成支援を開始

「PRIDE指標2021」において2年連続「ゴールド」を受賞

セレッソ大阪のスポンサーセールス業務改革を支援

ジャパンサイクルリーグと東洋紡がオフィシャルパートナーシップ契約締結

アビームコンサルティング、新たな企業ブランドを発表 ブランドメッセージを「Build Beyond As One.」へ

米国女子ツアー「アーカンソー選手権」にて畑岡奈紗選手が優勝

公益財団法人日本サッカー協会(JFA)より、『感謝表彰』と『功労表彰』を受賞

KDDIの企業価値向上に向けて、非財務情報と企業価値の相関関係を分析

SAP女子育成・就労支援事業を開始

書籍『企業と投資家を結ぶESG・SDGs 企業評価と投資判断の新評価軸』発売

プロゴルファー 畑岡奈紗選手と所属契約を更新

アビームコンサルティング、マンチェスター・シティ・フットボール・クラブの日本におけるオフィシャル・マネジメントコンサルティングサービス・パートナーに就任

米国女子ツアーにて畑岡奈紗選手が優勝

アビームコンサルティング、障がい者の活躍推進に取り組む「The Valuable 500」へ加盟

萩野真世選手が車いすバスケットボール 東京パラリンピック女子日本代表に内定

VRを活用し、サントリーホールディングスの企業理念及び創業精神の浸透を支援

当社が支援した株式会社きらぼし銀行様の基幹系システム統合プロジェクトが「IT Japan Award 2021」特別賞を受賞

「沖縄市国土強靱化地域計画」策定を支援

日清食品グループの基幹システムのMicrosoft Azureへのクラウドシフトをアビームコンサルティングが支援

全米女子オープンにて畑岡奈紗選手が準優勝

Osaka MetroのMicrosoft Azure へのクラウド移行プロジェクトをアビームコンサルティングが支援

東京海上日動あんしん生命の顧客価値向上を支援

2020年度『SAS Partner Award』にて、「Best Innovator Award」を受賞

千葉ジェッツふなばしとアビームコンサルティングがオフィシャルサプライヤー契約を締結

厚生労働省「WEBサイト基本方針書」策定を支援

インドネシアのタクシー業界大手である、ブルーバード社のフリートマネジメントを支援

「日本企業における非財務情報活用とその実態調査」結果発表

コロナ禍におけるNPO・ソーシャルベンチャーなどの状況調査を実施

GRESBの評価向上を通じた、国内不動産業界の企業価値向上を支援

書籍『進化するデジタルトランスフォーメーション Hope for tomorrow』にて弊社社員が執筆に携わりました

『SAP AWARD OF EXCELLENCE 2021』において「SAP Project Award」を含む3部門にて受賞

「健康経営優良法人2021(大規模法人部門)~ホワイト500~」に認定

サブスクリプション型間接材調達・購買改革サービス 「ABeam Cloud® Procurement Marketplace」提供開始

アビームコンサルティング、自社システム環境に「SAP S/4HANA® Cloud」を採用

データドリブンな健康経営を実現する『Digital Well-Being』提供開始

証券ポストトレード領域におけるDLT(分散型台帳技術)情報共有基盤の実機検証プロジェクト 完了および成果物公表のお知らせ

「日本企業のDX取り組み実態調査」結果発表

社員が自律的に選択する多様で柔軟な新しい働き方『Biz Athlete Workstyle 3.0』を推進

「XR Kaigi 2020」において「XR Kaigi Award アクティビティ部門大賞」受賞

東南アジアの人材育成領域の支援を強化

「PRIDE指標2020」において「ゴールド」を受賞

IDCのアジア太平洋地域におけるSAPインプリメンテーションサービスベンダー調査において ”Major Player”の評価を獲得

SmartHRがプロセスマイニングツールCelonisを活用した営業プロセス変革を実施

「SAP® SuccessFactors®」導入を通じて人事業務の高度化・デジタル化を実現

書籍『DXの真髄 日本企業が変革すべき21の習慣病』発売

アビームコンサルティングとAutofleet がMaaSビジネス領域において協業を開始

Jリーグ「モンテディオ山形」が「SAP® SuccessFactors®」を活用した定量的評価により、選手のスカウトを強化

『RPAオンライン研修』提供開始

SAP S/4HANA®のクラウド移行を促進するプログラム「AWS Migration Acceleration Program (MAP) for SAP」提供開始

フットサルの全国リーグ「Fリーグ」2020‐2021シーズンのCOO代行に弊社 執行役員 久保田圭一が就任

新型コロナウイルス感染症対策としてデジタルを活用した健康管理の取り組みを開始

キリバ・ジャパンとアビームコンサルティング、財務マネジメントの高度化やファイナンスリスク対応強化を目的に財務資金分野で協業

営業ロールプレイングをAIが評価 営業品質の標準化と生産性向上に向けた実証実験の開始

SAPのクラウド人事システム「SAP® SuccessFactors®」の東レにおける導入をアビームコンサルティングが支援

Slack公式アプリケーション「Meeting Planner」提供開始

クアルトリクスと戦略的提携を締結

NECによる「高度自然言語処理プラットフォーム」提供開始のお知らせ

フォスター電機様における基幹システムSAP ERPのGoogle Cloud移行事例掲載のお知らせ

「愛知県スマート技術活用相談窓口」開設のお知らせ

プロセスマイニングを活用した SAP S/4HANA®移行支援サービス「Re+Innovation for SAP S/4HANA®」を提供開始

プロゴルファー畑岡奈紗選手と所属契約を締結

特許庁「特許情報提供サービスの現状と今後に関する調査事業」報告書公開のお知らせ

『SAS Partner Award』において「Best Pioneer Award」を受賞

『2020 SAP®Pinnacle Award』において「SAP S/4HANA Movement Partner of the Year」受賞のお知らせ

XR技術のさらなる利活用促進を目的に XRコンソーシアム(XRC)に参画しました

デジタルツールの「ユーザ定着」を促進するWalkMeとアビームコンサルティングが協業を開始

三菱UFJニコスの債権回収業務の高度化に向けて SAS® Customer Intelligence 360を活用した実証実験を開始

書籍『タルピオット イスラエル式エリート養成プログラム』にて弊社社員のコメントが紹介されました

アビームコンサルティング、 クラウド環境のさらなる利活用を促進するサービス 「クラウド活用高度化サービス for AWS」提供開始

洗練されたデザインとより良い顧客体験の提供で高い実績を誇るBORN社と協業し、日本企業のEC事業開発加速化を支援

独立行政法人国際協力機構「インドネシア国防災情報提供サービス事業の基礎調査」の報告書公表のお知らせ

『SAP AWARD OF EXCELLENCE 2020』「SAP Project Award」を含む3部門にて受賞

アビームコンサルティング、デジタル技術を活用し 横河電機の顧客向けウェブサービスの利便性向上を支援

書籍『CFOポリシー ―財務・非財務戦略による価値創造』で エーザイ社との共同プロジェクトが紹介されました

DX対応強化に向けた経営体制の変更に関するお知らせ

アビームコンサルティング、エイベックスとダンス教育分野にて協業を開始

『SAP APJ AWARD for Partner Excellence 2020』において、「SAP APJ AWARD for Partner Excellence 2020 for SAP S/4HANA®」を受賞

アビームコンサルティング、国際石油開発帝石の 次世代基幹システム「SAP S/4HANA®」への移行検証を支援

『地域金融機関の合併の実務 -これからの経営統合・合併を考える』刊行

キナクシスとアビームコンサルティング、アジア市場のさらなる拡大へ向け提携 デジタルテクノロジーを活用し、サプライチェーンの高度化を支援

アビームコンサルティング、Vertex Master Fund 2 Limitedに出資 Temasek Holdings傘下ベンチャーファンドであるVertex Venture Holdingsおよびリサ・パートナーズと協業し、日本企業とグローバルスタートアップの共創を支援する「Japan Platform」を設立

早稲田大学の脳神経科学者 枝川義邦教授が健康経営に関する取り組みの顧問に就任

アビームコンサルティング、Slackと国内初となるサービスパートナー契約を締結

日向市総合防災訓練において高度自然言語処理プラットフォームの実証実験を実施

Jリーグを目指す奈良クラブ、世界で初めて 選手のパフォーマンス向上を目的にSAP® SuccessFactors®を導入 「学び・継続・発見」をコンセプトに戦略的かつ長期的に チーム力強化を目指す

アビームコンサルティング、Vymo(バイモ)と協業を開始

アビームコンサルティング、ヤマハの「仮眠システム」をトライアル導入

住民参加型の都市型AI防災訓練を豊洲エリアで実施

7/6 富士山での環境保全活動に69名が参加

アビームコンサルティング、SMBC日興証券のAI(人工知能)を活用した新たな投資情報サービス「AI株価見守りサービス」の提供を支援

日星電気株式会社がSAP S/4HANA®の採用を決定

従来の管理型人事からの脱却! ビジネスをサポートする“戦略型人事”へシフト! ソラストが、SAPの人事・人材統合マネジメントソリューション「SAP® SuccessFactors®」の採用を決定、アビームコンサルティングが導入

カーボン事業のパイオニア 東洋炭素が、 SAPのクラウド人事システム「SAP® SuccessFactors®」での グローバル人事プロジェクトを開始

茨城県災害対応訓練におけるEmergrid(高度自然言語処理プラットフォーム)の実証実験を実施

『企業ITに人工知能を生かす AIシステム構築実践ノウハウ』発売

総務省の社会実装推進事業向け 「Emergrid(高度自然言語処理プラットフォーム)」 動画公開のお知らせ

アビームコンサルティング、スポカレと資本業務提携を締結

アドビシステムズより「ACS Delivery Partner Award 2019」を受賞

『SAS Partner Award』において「Japan Partner of the year」「Best Innovator Award」を受賞

国内初!海外スタートアップ企業VYMO社と実証実験を開始

Emeritis社よりタイ・インドネシアにおける人事・組織改革コンサルティング事業を譲渡

アビームコンサルティングと イスラエルStart-Up Nation Centralが協業

アビームコンサルティング、 VR技術を活用したコンテンツ再生制御プログラムを開発し、 特許を取得

スポーツがもたらす熱狂をビジネスに変える『究極の“コト消費”であるスポーツビジネス 成功のシナリオ』発売

アビームコンサルティング、『SAP AWARD OF EXCELLENCE 2019』「最優秀賞SAPプロジェクト・オブ・ザ・イヤー」を受賞

日本フットサル連盟とスポンサーシップ契約およびパートナーシッププログラム契約を締結

アビームコンサルティング、モータースポーツにおける自動音声回答システムを開発し特許を取得

独立行政法人国際協力機構「ミャンマー国鉄道軌道の点検作業向上にかかる基礎調査」の報告書公表のお知らせ

アビームコンサルティング、執行役員・管理職を対象に「睡眠改善プログラム」のトライアル導入を開始

書籍『RPAの真髄~先進企業に学ぶ成功の条件~』発売

NEC、アビームコンサルティング、SAPジャパンの3社が、 三井住友フィナンシャルグループに国内初 “セミオーダーメイド型クラウド人事プラットフォーム”を提供

Celonisプロセスマイニングを活用した企業の業務プロセス最適化を支援するサービス「Data-driven Process Optimization」の提供開始

アジア市場向けクラウド型RPA 「ABeam Digital Labor Cloud for ASEAN Market」提供開始

スポーツ庁「スポーツエールカンパニー」に2年連続で認定

下田市における未来型AI防災訓練の実施

アビームコンサルティング、国内第一号の「powered by SAP Leonardo」認定を取得 「ABeam Digital® powered by SAP Leonardo」の提供を開始

SAPジャパン、日本マイクロソフト、アビームコンサルティングが「働き方の見える化」と「人事・人材管理」を連携させた働き方改革支援ソリューションを共同開発

アビームコンサルティング、シンガポール LightStream Analytics社を買収 東南アジア地域のデータアナリティクスサービスを拡充

10/28 富士山での環境保全活動に42名が参加

アビームコンサルティング、新規事業創出の実態調査を発表

アビームコンサルティング、東京海上日動火災保険の人工衛星画像を活用した水災時の保険金支払いに関する取組みを支援

アビームコンサルティング、金沢市企業局のRPA試験導入プロジェクトを支援

あいおいニッセイ同和損害保険の業務改革の実現に向けて協力

インドネシア金融大手 OTOグループのデジタルトランスフォーメーション構想の実現に向けRPAを活用した全社横断的な業務効率化を支援

9/8 三戸浜ビーチクリーンに当社関係者120名が参加

インドネシア2018アジアパラ競技大会で車いすバスケットボール日本代表 萩野真世選手が銀メダルを獲得

アビームコンサルティング、RPA業務改革サービスを拡充 請求書処理のOCR対応により業務のデジタル化を支援

アビームコンサルティング、 Salesforceを活用した先進的なデジタルコマースを実現する導入支援サービスの提供を開始

アビームコンサルティング、東京建物の新ビル業務システム構築を支援 業務とシステムの改革を通じ経営管理の強化と経営判断の迅速化を実現

アビームコンサルティング、リサーチレポート「デジタルとCFO -未来をもたらす Digital Financeに向けた考察」刊行

アビームコンサルティング、 クラウド型RPA「ABeam Digital Labor Cloud」提供開始

総務省「統計委員会 専門委員」に就任

ミドリオートレザー、SAP S/4HANA® をメキシコ工場とアメリカ販社で本稼働

神戸情報大学院大学に提携講義「ICT4D特論」を設置

文部科学省「校務におけるICT活用促進事業」における「統合型校務支援システムの導入のための手引き」公開

早稲田大学とアビームコンサルティングが スポーツパフォーマンス・データ分析に関する産学共同研究を開始

アビームコンサルティング、女性社員の健康支援のため 「丸の内ヘルスケアラウンジの働く女性サポートサービス」の導入開始

アビームコンサルティング、RPA業務改革サービスを拡充

総合建設コンサルタントの大手、パシフィックコンサルタンツ株式会社がSAP S/4HANA®の採用を決定

倉庫運営の最適化を支援するソリューション 「ABeam Predictive Warehouse Management」に新機能を追加

車いすバスケット 萩野真世選手が入社 多様な人材の活躍による「ダイバーシティ&インクルージョン」経営を推進

アビームコンサルティング、倉庫運営の業務改革を支援するソリューション 「ABeam Cloud® Warehouse Simulator by WITNESS」の提供開始

リサーチレポート 『B2Cビジネスの未来を考える–勝ちパターンに持ち込むイノベーションへの挑戦-』刊行

ABeam Consulting Sprint Regatta開催のお知らせ

アビームコンサルティング、“つながる時代”の企業のサイバーセキュリティ対策を支援する統合ソリューション「ABeam Security」の提供を開始

総務省 「IoT/BD/AI情報通信プラットフォーム」社会実装推進事業 Emergrid(高度自然言語処理プラットフォーム)のAPI・画面公開のお知らせ

書籍『EV・自動運転を超えて“日本流”で勝つ -2030年の新たな競争軸とは-』発売

ベトナムオフィス開設のお知らせ

「SAP® Leonardo Partner Medallion Initiative」の創設パートナーとして活動に参画

モンテディオ山形マッチスポンサーのお知らせ

アビームコンサルティング、アストラグラフィアインフォメーションテクノロジー(AGIT)と戦略的提携

独立行政法人国際協力機構 平成28年度「持続可能な開発目標の達成に資する情報通信技術利活用事例に関する情報収集・確認調査業務」の報告書を公表

アビームコンサルティングとSkywindが協業 ABeam Cloudを通じリアルタイムモニタリングソリューションの提供を開始

アビームコンサルティング、SAPの人財シェアリングプラットフォーム 「SAP®Fieldglass®」導入のためのコンサルティングサービスを開始

『銀行経営変革―経営計画達成に導く「数値検証による統制能力評価」』出版

Mizuno OPEN協賛のお知らせ

ABeam Consulting presents ラクロス東京大学vs一橋大学戦のお知らせ

アビームコンサルティングとZEROBILLBANKが、ブロックチェーンを活用し “働き方改革”や“イノベーションへの取組みに対するインセンティブ” スキームのサービス提供に係る実証実験を開始

人事・給与系基幹システム 「SAP® SuccessFactors」の導入について

『SAP AWARD OF EXCELLENCE 2018』 「プロジェクト・アワード」「ザ・ベスト・リソース・パートナー」 「特別賞 SAP® Leonardo」の3部門を受賞

アビームコンサルティング、早稲田大学の研究支援・財務システムの構築を支援 業務プロセスと情報システムの一体改革を通じ 「Waseda Vision150」の実現に必要な経営基盤構築の実現に貢献

国際フェアトレード認証コーヒー導入開始

アビームコンサルティング、「健康経営優良法人2018(大規模法人部門)~ホワイト500~」に認定

アビームシステムズ株式会社が愛知県ファミリー・フレンドリー企業賞を受賞

アビームコンサルティング、SAP S/4 HANA®へのスムーズな移行を支援する「ABeam Cloud® Conversion Express Factory for SAP S/4HANA®」の提供を開始

一般社団法人日本トップリーグ連携機構 平成29年度 トップリーグビジネスマネジメント講座にて講演

経済産業省 平成28年度「観光資源等を活用した地域高度化計画の策定等支援事業(魅力あるスタジアム・アリーナを核としたまちづくりに関する計画策定等事業)」の報告書を公表

女性活躍推進法に基づき厚生労働大臣から「えるぼし」企業として最上位の3段階目の認定を取得

名古屋オーシャンズがFリーグ優勝

「業務効率化コンサルティングサービス『RPA業務改革サービス』」が 「2017年日経優秀製品・サービス賞 最優秀賞 日経産業新聞賞」を受賞

スポーツ庁「スポーツエールカンパニー」に認定

東京都オリンピック・パラリンピック準備局「東京都スポーツ推進企業」に認定

データ流通推進協議会に正会員として参加

『機械学習・人工知能 業務活用の手引き』に寄稿

アビームコンサルティング、 西日本旅客鉄道の安全マネジメント統合システムにおける分析機能の構築を支援

アビームコンサルティング、欧州でのIFRS第9号「金融商品」に基づく金融資産・負債の分類及び測定に対応した金融業界向け「SAP Smart AFI 」の導入支援サービスの提供を開始、IFRS 9対応に取り組む国内金融機関を支援

アビームコンサルティング、テレビ朝日のRPAを活用した業務改革を支援

先進8社の実践的な取り組みを紹介 書籍『RPAの威力~ロボットと共に生きる働き方改革』発売

自由化時代のイノベーション指南書 書籍『欧米先進事例に学ぶデジタル時代の電力イノベーション戦略』発売

アビームコンサルティング、インテージグループのRPA導入を支援

アビームコンサルティング、Orbital Insightと協業

「リース・販売金融業界向け顧客接点強化ソリューション」の提供を開始

アビームコンサルティングとCTCがクラウド分野で協業

アビームコンサルティングとSAPジャパン、SAP S/4HANA®のクラウド運用で協業 「ABeam Cloud on SAP HANA® Enterprise Cloud」の提供を開始 SAP S/4HANAによる基幹システムのクラウド運用を支援

総務省 「IoT/BD/AI情報通信プラットフォーム」社会実装推進事業 採択のお知らせ

「Arch(超高速開発支援サービス)」をリリース

『株式会社ゴルフダイジェストオンライン 事例』を公開

「ISDNサービス終了に伴う2024年問題に対するハイテク業界としての対応方針策定と周知」についてJEITA様を支援

健康経営宣言の制定と、健康経営の推進について

アビームコンサルティング、倉庫運営の最適化を支援するソリューション「ABeam Predictive Warehouse Management」の提供開始

アビームコンサルティング、経産省後援「第2回HRテクノロジー大賞」 業務変革部門にて優秀賞を受賞

アビームコンサルティングとSAPジャパン、デジタルサプライチェーン分野で協力 アビーム、SAPのデジタルサプライチェーン分野のソリューション導入のためのコンサルティングサービスを開始

アビームコンサルティング、大和ハウス工業のRPA導入プロジェクトを支援

「顧客と共に“変革”に挑むことで、持続的成長を実現していく」弊社CWO、山田 貴博の記事掲載

アビームコンサルティング、Spotinstと協業

「ERP Automation Robot for SAP ERP」の提供を開始

6/10 富士山での環境活動に51名が参加

倉庫運営の高度化を推進するソリューション 「WorkForce Management」の機能を拡充

アビームコンサルティング、 JFEスチール本体及びグループ会社の会計領域の基幹システム構築を支援 業務改革や法制度改正へ柔軟に対応可能な基盤構築の実現

ABeam Financial Market Insight レポート 第三回「中期経営計画とRAF態勢構築準備」発行

「グローバルで活躍する日本人を輩出する」弊社社長、岩澤 俊典の記事掲載

京都大学にアビームコンサルティングによる寄附講義「ビジネスコンサルティング講座」を新設

『SAP AWARD OF EXCELLENCE 2017』「プロジェクト・アワード」「ザ・ベスト・リソース・パートナー」「トップ・マネージド・クラウド・サービス」の3部門を受賞

アビームコンサルティング、「SAP&® Hybris®」を採用し、ワンストップで真のオムニチャネル実現を可能にする「ABeam Digital&® QEP (Quick Experience Package)」を提供開始

アビームコンサルティング、3つのソリューションにて 国内初のSAP HANA Cloud Platform対応ソリューションとしてSAPの認定を取得

羽田空港国際線旅客ターミナルに株式会社ワコール様事例広告を掲出

アビームコンサルティング、Great Place to Workの2017年日本における「働きがいのある会社」ランキングで9位を獲得

アビーム、東南アジアでの保険業界向けサービスを強化

ABeam Financial Market Insight レポート 第二回「経営戦略とRAF(リスクアペタイトフレームワーク)」発行

アビーム、製造業の生産現場と製品のIoT化を支援する「IoT Data-Driven Manufacturing Solution」の提供を開始

アビームコンサルティング、英国Delta-ee社と協業 「エネルギー自由化対応新ビジネスモデル構築支援サービス」を提供開始

魅力あるスタジアム・アリーナを核としたまちづくりに関する計画策定等事業採択のお知らせ

「クライアントと共に働き方改革を進めて、生産性を上げる」弊社社長、岩澤 俊典の記事掲載

アビームコンサルティングとサービスマックスが協業 製造業のフィールドサービス領域における課題解決を支援

アビームコンサルティングとSAPジャパン、総合メディカルの会計システムを刷新SAP S/4HANA® Finance」導入により企業成長のための経営基盤を強化

アビームコンサルティング広報誌「ABeam」2016年版を刊行

「マーケティングBPRソリューション」関連サービスをリリース

9/10 三戸浜ビーチクリーンに当社関係者101名が参加

BtoB企業を対象とした調査レポート「BtoBデジタルマーケティング調査2016」を発行

マイナンバーの安全管理が早くも形骸化、情報漏えいリスクが潜む 一部上場企業のマイナンバー収集から安全管理措置・外部委託状況までの実態を調査

市場系パッケージシステムの選定・導入ポイントを解説 書籍『市場系パッケージ選定のための知識と実務』発売

“ABeam Global Energy Market Insight” 第4号(最終号)を掲出

アビーム、沖縄科学技術大学院大学の経営基盤構築を支援「SAP® Business Suite powered by SAP HANA® 」の導入により財務領域の業務改革と効率化を実現

“ABeam Global Energy Market Insight” 第3号を掲出

5/13 富士山での環境活動に新入社員134名を含む166名が参加

「山形ブランド特命大使」に就任

企業研究BOOK2017 「アビームコンサルティング」刊行

ロンドンに新オフィス開設

SAP® S/4 HANA Enterprise Management向け グローバル製販テンプレートを提供開始

『SAP AWARD OF EXCELLENCE 2016』「プロジェクト・オブ・ザ・イヤー」および「ザ・ベスト・リソース・パートナー」「インダストリー・ソリューション・ドライブ」の3部門を受賞

アビームコンサルティングとGROUND 戦略的業務提携により、IoT時代のロジスティクスソリューションの提供支援体制を強化

アビーム、「Intelligent Logistics Center構築支援サービス」提供開始

アビーム、「マーケティングBPRソリューション」提供開始

2016年 年頭所感

アビームとSAPジャパンは「エプソンのスマートチャージ」のビジネス基盤の実現を支援 課金ソリューション「SAP® hybris® Billing」を国内初導入し、IoTソリューションを実現

企業全体のバリューチェーンをデジタルで最適化する専門組織「ABeam Digital」を新たに立ち上げ

大阪オフィス移転に関するお知らせ

ABeam Cloudの提供サービスを拡充 アジア初のPMC(Partner Managed Cloud)ライセンス契約を締結しSAP HANA®ベースの製造業向けテンプレートをABeam Cloudにて提供開始

アビームコンサルティング、SCM領域における業務課題を解決 電子書籍『深化するSCM』発売

SAP認定コンサルタント国内No.1の2,000名を突破

アビーム、“ABeam Template for SAP Financial Consolidation”の提供を開始

物流センターや工場・生産ラインへの投資対効果の最大化を支援する「工程・ラインシミュレーション分析サービス」提供開始

“SAP S/4HANAリアルタイム経営基盤実現ロードマップ策定サービス”の提供を開始

アビーム、“マイナンバー導入支援サービス”の提供を開始

アビームコンサルティング、東南アジアのITサービス企業オプティマム ソリューションズへ資本参加東南アジア地域における日系金融企業への支援体制を強化

アビームコンサルティングとNTT コミュニケーションズがクラウド分野において協業

インフォアとアビームコンサルティング、企業の経営力強化に関して協業締結

企業の業務プラットフォームをワンストップで提供する「ABeam Cloud」提供開始

『SAP AWARD OF EXCELLENCE 2015』2部門を受賞

モンテディオ山形 2015シーズン公式戦用ユニフォームスポンサー決定

アビームコンサルティング、中南米のコンサルティングファーム・グルッポ アッサと協業中南米地域において日本企業の支援体制を強化

2015年 年頭所感

名古屋オフィス移転に関するお知らせ

モンテディオ山形がJ1昇格決定

アビームコンサルティングと日本マイクロソフト 戦略的協業により、企業の顧客戦略を支援強化

アビームコンサルティングとコンカーが間接費管理領域において戦略的協業を開始

アビーム、「電力・ガスシステム改革対策特命チーム」を設置

消費者の26%の価値観は他者追随派 アビーム、日本国民の価値観分布、それぞれの生活意識・実態を調査

アビーム、“ABeam Template for SuccessFactors®”の提供を開始 従業員基本情報の一元管理を短期間・低価格で提供可能なタレントマネジメントシステム

アビームコンサルティングとIIJがクラウド分野で協業

アビーム、仙台市と共同でアセットマネジメントの内部監査プログラムを開発、ISO55001認証取得を支援

モンテディオ山形 2014公式戦用ウォーミングアップウェアのスポンサーに決定

『SAP AWARD OF EXCELLENCE 2014』2部門を受賞『SAP AWARD OF EXCELLENCE 2014』2部門を受賞

SAP® APJ Regional Partner Excellence Award 2014「Services」部門を受賞

2014年 年頭所感

アビームコンサルティングとSAPジャパン、企業のグローバル化によりニーズの高まる“データ管理”領域で協業強化

アビームコンサルティング、日本企業の先進的な導入実績から解説するデータ管理基盤と組織の構築法 書籍『「データ経営」を実現するIT戦略 経営管理の本質はマスターデータにある』発売

アビームコンサルティング、千代田化工建設のデータマネジメントインフラ整備を支援

企業のモバイル導入・活用を、経営・業務改革視点で総合的に支援する「ABeam EMS」に、4つのシーンで活用できる、新ソリューションを提供開始

アビーム オラクルのクラウド型アプリケーション「Oracle Fusion HCM」を活用したタレントマネジメント・システム導入支援サービスを開始

NECとアビームコンサルティングが大和ハウスグループの人事システムをクラウド型で刷新

ビジネス・インテリジェンス事業を強化

アビームとSASがビジネスアナリティクス分野で協業

株式会社モンテディオ山形に関する出資について

ブラジルに新オフィス開設

事務所移転に関するお知らせ

NECとアビームが、旭化成グループの情報活用基盤を構築

公益社団法人山形県スポーツ振興21世紀協会 運営形態の改善企画提案と実施に係るパートナー企業決定について

アビーム、アマゾン ウェブ サービスを活用し業務システムのクラウド化を支援

本社移転に関するお知らせ

NISSAY ITとアビームが日本生命の新たな経営情報基盤構築プロジェクトを開始

仙台オフィス 開設のお知らせ

アビーム、次世代CRMソリューション「ABeam Customer Focus(カスタマー・フォーカス)」の提供を開始「共感」「共成」「共創」を通じて、顧客の獲得・維持・深耕を支援

SAP® APJ Regional Partner Excellence Award 2013にて「Top Service Partner - Market Growth」を受賞

『SAP AWARD OF EXCELLENCE 2013』4部門を受賞

アビーム、不動産経営の「見える化」を実現する次世代サービス SAPアプリケーションを使った「アビーム不動産管理ソリューション」をクラウドにて提供開始 精度の高い情報活用を促進し進化する不動産経営を強力にサポート

アビームシステムズ 平成24年度名古屋市女性の活躍推進企業に認定

2013年 年頭所感