2024年6月19日

「戦国時代」に入ったキャッシュレス決済サービス、その最新動向と競争ポイント

金融ビジネスユニット 戸田翔太郎・須藤誠人

News Focus

キャッシュレス決済を使う消費者が増え続けている。「キャッシュレス先進国」と言われる国と比べると、日本のキャッシュレス決済比率は低い、つまり「普及が遅れている」と言われてきたが、実は日本もトップ国並みとは言わないまでも、決済比率は低くはないとも指摘される。これはどういうことなのだろうか。

今般、『キャッシュレス決済ビジネスハンドブック』を著した金融ビジネスユニットの戸田翔太郎さんと須藤誠人さんに話を聞いた。(聞き手・記事構成:船木春仁)

専門コンサルタント

アビームコンサルティング

金融ビジネスユニット

シニアマネージャー 戸田翔太郎

マネージャー 須藤誠人

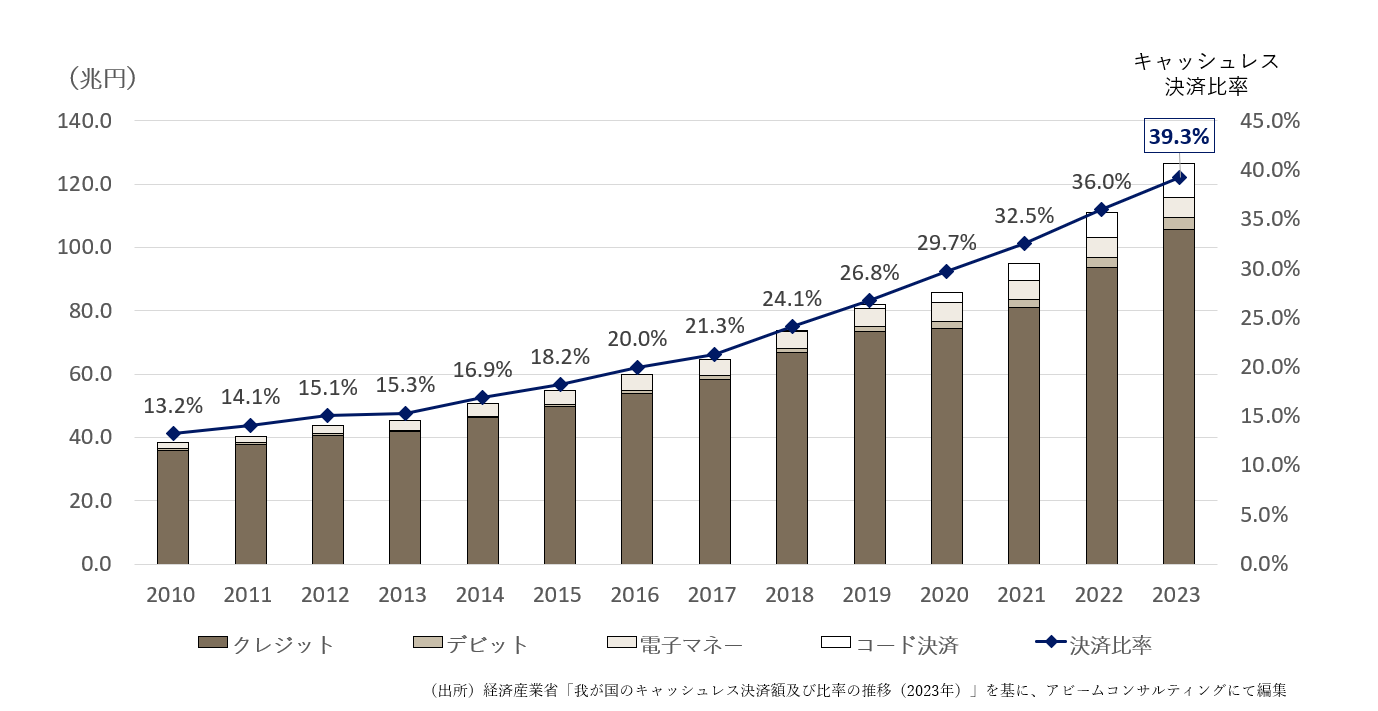

2023年のキャッシュレス決済比率は39.3%に。経産省目標を前倒し達成は必至

2024年3月末に、日本クレジット協会が2023年のクレジット決済額を発表したのを受けて、日本経済新聞は2023年の消費全体に占めるキャッシュレス決済比率が39.3%で過去最高を更新したとする独自試算を報じました。2020年の実績が13.2%でしたから急増であり、諸外国の比率と比べるとまだまだ拡大する余地があると言えます。

キャッシュレス決済は、クレジットカード決済だけでなくデビットカード決済、電子マネー決済、コード決済などがあります。ここ数年、どのキャッシュレス決済も右肩上がりの拡大を続けていますが、特にQRコード(二次元コード)決済の伸びが際立っています。決済事業者は利用手数料を無料にして加盟店を増やし、消費者に対しても大幅なポイント還元(割引)で利用者を増やしました。

経済産業省は2025年までにキャッシュレス決済の比率を4割程度に高める目標を掲げてきましたが、2023年の速報値からすると、目標が前倒しで達成されるのは間違いありません。

急速にキャッシュレス決済が拡大している要因はいくつか考えられます。まずクレジットカードを作れない層の消費者(所得や年齢などで制限がある人々)もキャッシュレス決済が行えるようなサービスが増えてきました。例えばQRコードや電子マネー、デビットカードなどです。Suicaなどの鉄道系のICカードは、その代表格と言えるでしょう。

次にスマホのアプリで決済ができるようになったこと。クレジットカードのような厳しい与信審査もありません。さらに政府の各種の支援策があります。マイナンバーカードを作ると「マイナポイント」がもらえ、加盟店側にはキャッシュレス決済の端末装置を置くための補助金が用意されました。

ちなみに比率には金融機関の口座からの振込・口座振替の金額は含まれていません。全国銀行協会によると口座からの現金以外の払い出しの割合(キャッシュレスによる払い出し比率)は57.9%(22年上半期)に達しており、これを踏まえると日本のキャッシュレス決済は実質的に4割を超え、相当量に達していると見込まれます。

図:日本のキャッシュレス決済金額の推移

図:日本のキャッシュレス決済金額の推移

世界各国の事情が反映するキャッシュレス決済の普及率

諸外国でのキャッシュレス決済の比率を見ると、最も比率が高いのは韓国で93.6%に達しています。次いで中国が83.0%、第3位がオーストラリアで67.7%。「カードの国」というイメージがあるアメリカは55.8%で7位にあります(2020年時点。一般社団法人日本キャッシュレス推進協議会「キャッシュレス・ロードマップ2022」による)。

キャッシュレス決済が普及した理由は国によってさまざまです。世界首位の韓国は、1997年のアジア通貨危機からの経済再生の過程でIT化による国内消費の活性化が目標とされ、政府が強力に政策を動員しました。

2位の中国でキャッシュレス決済をけん引したのはネット通販大手のアリババによる「アリペイ」でした。2000年代初め中国のネット通販では、不良品や見本と違う商品が届き、顧客が代金の返済を求めても店舗側が連絡を絶ったり、サイトを閉じるなどの犯罪的なトラブルが頻発しました。そこでアリババは、支払代金はアリババが預かり(アリペイで決済する)、トラブルがあるとアリババが代金を返金する、店舗側にすると注文通りに良品を届けて顧客が了解しないと代金を回収できない仕組みを創りあげたのです。

さらに中央銀行に当たる中国人民銀行によって金融機関同士の決済ネットワークである「中国銀聯」が設立され、これに加盟する金融機関から「銀聯カード」と呼ばれるデビットカードが発行されたこともキャッシュレス決済が拡大するきっかけになりました。

スウェーデンやエストニアといった北欧諸国もキャッシュレス決済の比率が高いのですが、背景には人口が少なく、経済規模も他の先進国と比較して小さいことから現金発行を維持するためのコスト負担が大きいという事情がありました。またケニアやインドネシアでは、そもそも金融サービスの素地がなかった環境に携帯電話が登場してキャッシュレス決済が一挙に普及しました。先進国が経た過程を飛び越えて新しいサービスが定着する「リーブブロック現象」が起きたのです。

金融ビジネスユニット シニアマネージャー 戸田翔太郎

金融ビジネスユニット シニアマネージャー 戸田翔太郎

続々と誕生する新しいキャッシュレス決済サービス 「組込型金融」「デジタル給与」「BNPL」「暗号資産」「デジタル通貨」

キャッシュレス決済では、次々と新しいサービス(決済手段)も登場しています。

なかでも、企業が最も注目しているのが「組込型金融(Embedded Finance)」です。金融ではない事業者(例えば小売やサービス事業者など)が、自社のサービスに金融サービスを組み込んで提供するものです。例えばパックツアーを予約した際に保険会社の海外旅行保険を一連の流れで行えたりします(組込型保険)。また牛丼の吉野家では「吉野家プリカ」という前払いカードを始め、ヤマダ電機では「ヤマダPay」というコード決済だけでなく住宅ローンのサービスも提供しています。つまり組込型金融では、金融機関が“黒子”として金融サービスを提供するのです。

2023年4月に労働基準法の改正を受けて解禁されたのが「給与のデジタル支払い」です。ただしデジタル支払いの給与を預かる資金移動業者には労働者保護の観点からさまざまな規制があります。法改正を受けてPayPay(株)、楽天Edy(株)、auペイメント(株)、Airペイ((株)リクルートホールディングス)の4社がデジタル給与の支払い事業者として厚生労働省に登録を申請していますが、2024年6月時点では承認企業はまだありません。

事業者としての規制の厳しさがあり、給与を支払う側でも新たな仕組みづくりが必要なため給与のデジタル支払いが定着するには5年から10年は必要と見込まれます。ただ、アルバイトの日払い給与などではデジタル支払いの利便性があり、ここから普及が進むかもしれません。

BNPLもECサイトなどで拡充しているサービスです。「Buy Now,Pay Later」という名の通り、「今買って、後で払う」決済サービスです。クレジットカードと何が違うかと言えば、与信審査が不要であったり、分割手数料が無料の場合が多かったりと、ユーザーにとっての使い勝手の良さに特徴があります。特定の商品やサービスに対して柔軟な支払いや条件を提供するために導入が進んでいます。銀行口座やクレジットカードを持たない人でも気軽にネット通販を利用できます。

さらには暗号資産や中央銀行デジタル通貨など、さまざまなキャッシュレス決済の手段が登場してくるでしょう。

金融ビジネスユニット マネージャー 須藤誠人

金融ビジネスユニット マネージャー 須藤誠人

「キャッシュレス決済の収益化は非常に難しい」 真の競争ポイントはデータ活用による事業構築力

現在はさまざまなキャッシュレス決済が拡大を続ける「右肩上がりの時代」ですが、将来的にはどの決済サービスが主流になるかについては予断が許されない「戦国時代」でもあります。

決済サービスでは「先行者メリット」が大きく、その意味では世界規模の決済ネットワークを構築したVisa、Mastercard、JCB、American Express、Diners Club Internationalの世界5大ブランドであるクレジットカードの優位は固いとも言えます。

組込型金融にしても導入した事業者は、金融業務で儲けるというよりは自社ブランドの強化や顧客のより強い抱え込みを主目的としており、それは同時に差別化も難しくなることを意味しています。

そもそもキャッシュレス決済は、収益化が非常に難しいビジネスです。日本でのコード決済の普及では決済事業者が加盟店の手数料を無料にする措置を取りましたが、収益化に時間がかかることがはっきりとしてくるにつれ手数料の徴収に踏み切らざるを得なくなり、その反動で加盟を止める店が出てきています。

むしろ決済サービスを提供して得られるデータを活かし、新たなサービスを創造できるかどうかがキャッシュレス決済サービスの真の競争ポイントになっていくでしょう。既存事業の再編や他社事業との組み合わせなど「キャッシュレス決済を梃子にした事業ピースの組み合わせの巧拙」が、金融機関だけでなくすべての事業者の競争力に直結していく時代になると見込まれます。

略歴

戸田 翔太郎

金融ビジネスユニット シニアマネージャー

システムインテグレータを経て2013年アビームコンサルティング入社。銀行・保険会社・金融業者・システムインテグレータを顧客とした管理会計、新規事業立上げ、事業計画策定、プロモーション施策策定、合併対応等のコンサルティングに従事。

須藤 誠人

金融ビジネスユニット マネージャー

系統系金融機関にて、本部企画セクションに従事した後、2016年にアビームコンサルティングに入社。銀行・保険会社・金融業者の管理会計構築、マーケティングリサーチを基にしたプロモーション施策策定、効果測定等のコンサルティングに従事。

「聞き手・記事構成者」について

船木春仁(ふなき・はるひと)

経済ジャーナリスト。新聞記者を経てフリーに。製造から金融まで、さまざまなジャンルで取材と執筆活動を展開。

取材に関するお問い合わせ

アビームコンサルティング株式会社

コーポレートコミュニケーションユニット

Email:JPABPRTeamDL@abeam.com

この記事をシェアする

相談やお問い合わせはこちらへ