失われた30年を取り戻すための“真”の人的資本経営の実現に向けて、ポイントごとに全5回で解説する本シリーズ。

5回目となる今回は、人的資本経営において重要な意味を持つ「開示」をテーマに、企業の魅力や「らしさ」を伝える開示とはどういうものなのかについて、人的資本経営戦略ユニット 淺見伸之が解説する。

失われた30年を取り戻すための“真”の人的資本経営 第5回 “やらされ開示”から“意思のある開示”で企業価値向上を目指す「人的資本開示の戦略」

インサイト

2024.06.19

- 人的資本経営

- 経営戦略/経営改革

開示は目的ではなく、人的資本経営をアピールする手段

2023年3月期決算から、上場企業などを対象に人的資本の情報開示が義務化されたことは周知の通りだが、さまざまな企業の統合報告書作成や人的資本情報の開示に携わる中で、人的資本経営がとても広いテーマであるにも関わらず、多くの企業の関心が、開示に過剰に集中している状況が見受けられる。開示は重要なプロセスだが、あくまで人的資本経営推進の1つであることを念頭に置きながら、本質的な開示のあり方について紹介していきたい。

我々が2022年に実施した「日本企業の人的資本経営取り組み実態調査」の結果を見ると、人的資本経営そのものの取り組みについては、まさに緒についたばかりという時期であり、当時から多くの企業の関心は開示に集中していた。どのような内容を開示すれば良いのか分からず、開示に足るデータの収集や人的資本充実のための指標の設定などに苦戦する姿が多く見られた。しかし、目的はあくまで人的資本経営の実行であり、開示はそれを助ける手段の1つにすぎない。しかし実態は、開示が目的化し、開示するための数値取得や管理に疲弊している人事部門を多く目にしている。

現在も続くこのような状況から脱却するためには、どのように情報を開示し、自社ならではの人的資本に関する取り組みを「人的価値創造ストーリー」として魅力的にアピールできるかにかかっている。

開示する指標の選別がより高いアピールにつながる

では、具体的にはどうやって自社らしさを前面に押し出した開示につなげられるのか。自社の人的資本充足に関わる指標の開示や、具体的なアクションについて見ていきたい。

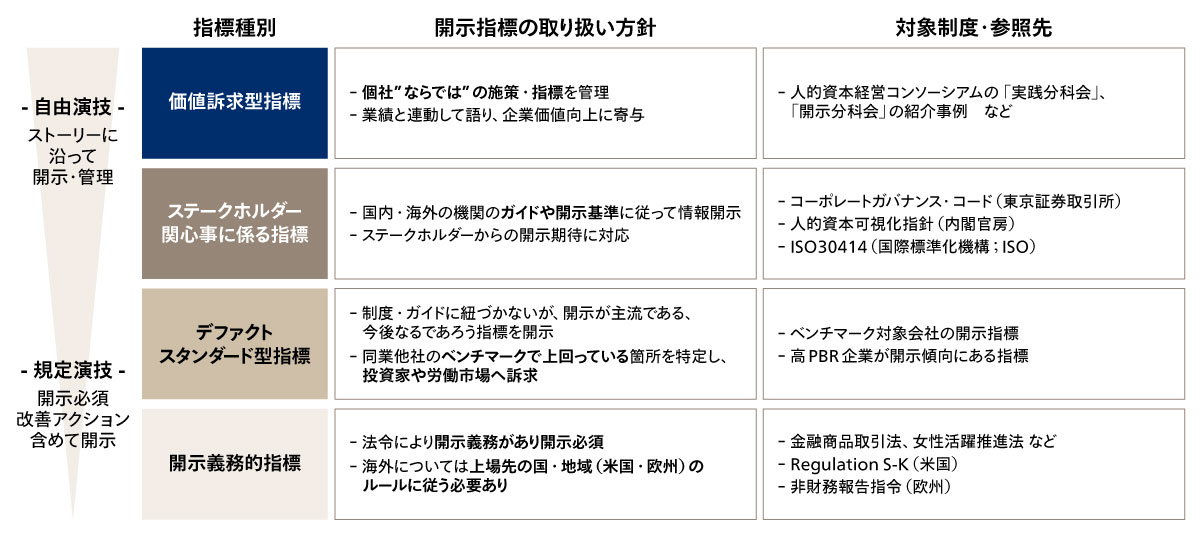

人的資本の可視化については、開示に関するさまざまなガイドラインが提示されており、それらを参考にしながら指標の設定や開示を進める企業も多いだろう。しかし、ガイドラインに完全に準拠することが正解ではない。我々は開示指標について、大きく4つに分類できると考えている(図1)。

図1 アビームコンサルティングが考える開示指標の種別

図1 アビームコンサルティングが考える開示指標の種別

1つ目は、法令で定められている義務対応(開示義務的指標)だ。例えば、女性活躍推進法に盛り込まれている「男女賃金格差の開示義務」(従業員数301人以上の企業が対象)など法令に盛り込まれている指標であり、これは必ず開示する必要がある。

2つ目はデファクトスタンダード型だ。一般にガイドラインで表現される指標の多くがこれであり、そこに列記されているものは、全てについて対応する必要はない。逆にどの項目についてもまんべんなく記載されていると、特筆すべき魅力が見分けにくく平板なアピールになりかねない。他社と比較して突出した優位性を持っている指標に焦点を当てて開示することで、自社の人的資本に関する独自性をアピールすることができる。

3つ目は、ステークホルダーの期待に応えるタイプの開示指標だ。自社の人的資本に関する取り組みや実情が市場に評価・歓迎されることは、自社の成長にとって大きなプラスになる。このタイプに類別される指標において必要なのは、事前の投資家に関するヒアリングや、労働市場から自社に入社する従業員候補の関心事などをきちんとリサーチした上で、育成に対する投資など、ステークホルダーの興味関心に響く指標を選定して開示していくことだ。

4つ目は、自社ならでは価値創造ストーリーがアピールできる「価値訴求型指標」であり、このポイントこそが重要であると考える。最初は開示の時期と現在進行中の施策の進捗がうまく合わず、開示内容が限定的になってしまうなどの可能性もあるが、人的資本経営に取り組むに当たって、自社の「らしさ」を伝える指標をぜひ検討してほしい。

長い価値創造ストーリーの現在の進捗を毎年開示していく

開示の時期は毎年決まっており、人的資本経営に本格的に取り組んだ初年度に、全てを整理しきれている企業は少ないだろう。しかし、自社の価値創造ストーリーを検討・議論し、実践していく中で、徐々に進捗や課題が整理されていき、次のステップが見えてくる。こうした過程を今年、来年、その先と連続的に開示していくことこそ、人的資本経営を綿々と推進している証しであり、課題に気付く姿勢や解決する仕組みが企業の中にあることをアピールすることにもつながる。

ただここで注意すべき点がある。自社の価値創造ストーリーの重要なポイントとなる指標の設定だ。開示に向けて、指標に沿ったデータを収集するにも、自社の魅力の訴求につながる明確な指標の設定ができていなければ必要なデータが集まらないばかりか、開示の効果自体が問われかねないことになる。

開示する指標の設定や、今回はどこまで開示するのかなどをしっかりと社内で議論し、価値創造ストーリーに合わせた先々の見通しについてもアピールするなど、今年の開示だけにとどまらない中長期の開示に関する戦略を策定し、全社で方向合わせをしていく必要がある。1年で完璧な開示を求める必要はなく、全社一丸となって、一定の時間をかけて取り組んでいくものと認識しておきたい。

統合報告書は投資家に対しても大きなインパクトを持つ発信だ。各企業とも毎年全力を尽くして作成するが、人的資本経営によって発信する価値創造ストーリーは、年を追うごとに高度化していくものであり、中長期的な視点で設定した自社のありたい姿に向けて、今年はどこまで到達するべきなのかをバックキャストして捉え、長いストーリーの現在の進捗を、毎年の統合報告書に盛り込む、という意識で望みたい。こうして一過性の取り組みではないことが伝われば、ステークホルダーの評価にもつながるだろう。

最後に、企業が自社の価値を高める開示の本質は、他社の開示指標に一喜一憂することなく、自社が本当に大事にするべきマテリアリティは何かを見据え、それをモニタリングするための指標を見定めて、単年の達成度を過度に意識することなく、人事のみならず経営層も進捗にコミットする風土の醸成も意識する必要がある。

繰り返しになるが、開示は1年に1度のイベントではなく、あるべき到達点に向けての継続するストーリーの経過報告と捉えるべきである。

ここまでシリーズ第5回として、企業の魅力や「らしさ」を伝える人的資本開示の戦略について紹介した。今回のテーマを含めて、我々が人的資本経営について執筆した『人材マテリアリティ 選択と集中による人的資本経営』では、実践のポイントや具体的な取り組み事例などを詳しく紹介している。ぜひ参考にしていただきたい。

本シリーズを通して、1社でも多くの企業が“真”の人的資本経営に取り組む一助になれば幸いだと考える。アビームコンサルティングは、今後も企業の変革パートナーとして、経営・事業と連動した人的資本経営の実現に向けて貢献してきたい。

失われた30年を取り戻すための“真”の人的資本経営(全5回シリーズ|解説動画付き)

- 失われた30年を取り戻すための“真”の人的資本経営 第1回 “真”の人的資本経営とは?背景や定義、実践ポイントを解説

- 失われた30年を取り戻すための“真”の人的資本経営 第2回 “選択と集中”がカギを握る「人材マテリアリティ(重要課題)」の特定

- 失われた30年を取り戻すための“真”の人的資本経営 第3回 経営がコミットするための「KGI/KPIの策定とモニタリングプロセス」

- 失われた30年を取り戻すための“真”の人的資本経営 第4回 働く場としての魅力訴求で人的資本を最大化する「エンプロイヤーブランディング」

- 失われた30年を取り戻すための“真”の人的資本経営 第5回 “やらされ開示”から“意思のある開示”で企業価値向上を目指す「人的資本開示の戦略」

この記事をシェアする

相談やお問い合わせはこちらへ