2023年3月期決算から、上場企業を対象に人的資本の情報開示が義務化されたことは周知の通りである。一方で、具体的にどのような内容を開示すれば良いのか分からず、開示データの収集や指標の設定などに苦戦するケースが多く見受けられる。こうした状況から脱却するためには、開示を目的化せずに、開示を通して、いかに自社ならではの企業価値向上に資するストーリーとして魅力的にアピールできるかにかかっている。

そこで本インサイトでは、人的資本開示の義務化の背景・理由をはじめ、開示項目や開示のポイント、本質的な人的資本開示にあり方について紹介していく。

人的資本開示とは?義務化の理由や情報開示7分野19項目、開示のポイントを解説

インサイト

2025.02.27

- 経営戦略/経営改革

- 人的資本経営

-

久保田 勇輝

Principal 人的資本経営戦略ユニット長

-

淺見 伸之

Principal

人的資本開示とは

まず、基礎的な情報として、人的資本の考え方を振り返り、人的資本開示とは何かについて説明していく。

人的資本とは

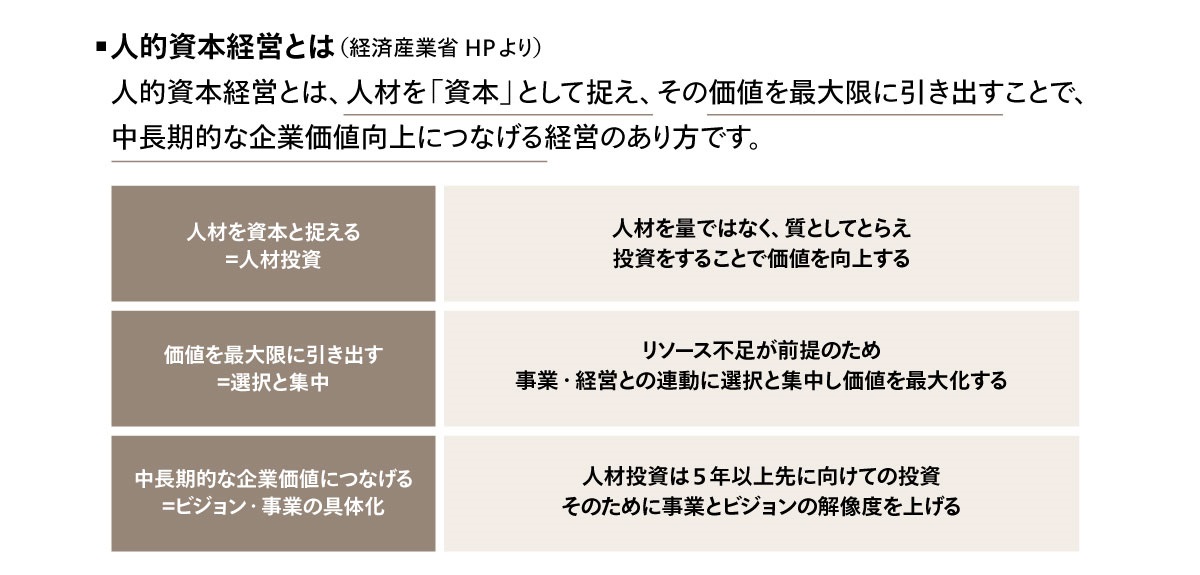

従来から使用されてきた「人材資源」という言葉は、一般的に今ある「ヒト・モノ・カネ・情報」といった会社の経営資源、リソースそのものを指す。そのため、人材を「量・コスト」として捉え、満遍なく投資し、人材戦略と事業の連動性も明確ではないケースが多かった。

一方で、「人的資本」とは、人材を「資本」として捉え、量だけでなく、「質」を含めて捉える考え方である(図1)。つまり、時間軸の中でその価値を高めることも低下させることもできるものであり、単なる今のリソースではなく、自社の人的資本を最大化し、企業価値を向上させるために、人が有する質を変容させるという意味合いを持つ。

そして、こうした考えのもと、人材の能力を最大限に引き出し、企業の持続的な価値向上を目指す経営のあり方が「人的資本経営」である。

参考インサイト:人的資本経営とは?注目される背景・メリットや実践・開示の取り組み方を分かりやすく解説

人的資本を最大活用するためには、個々の能力・スキルや価値を高めることにほかならないが、アビームコンサルティングでは、「自社の価値創造に資する人材とは何か」を明らかにし、時間軸を意識しながら人的資本に対する投資を行うことが重要だと考えている。

日本企業では、「失われた30年」を取り戻すために、諸外国に比べて遅れを取っている労働生産性の向上が叫ばれて久しい。欧米諸国では、日本と比べて人材開発投資額が5倍という調査結果*もあり、人的投資の重要性は非常に高い。

*公益財団法人 日本生産性本部 生産性総合研究センター「日本企業の人材育成投資の実態と今後の方向性 ~人材育成に関する日米企業ヒアリング調査およびアンケート調査報告~」

そのために必要なことが、事業・経営との連動を重視し、「選択と集中」を行うこと、さらに自社のビジョンと事業戦略の解像度を高めた上で5年後、10年後などを見越した中長期的な目線での人的投資を行うことだと考えている。

図1 人的資本経営の定義

図1 人的資本経営の定義

人的資本開示とは

「人的資本開示」とは、会社の価値のうち無形資産の一つである、人材の価値を証明するために市場へ開示することである。

例えば、従業員数に始まり、人材への投資額、スキルの多様性といった指標で現在の人的資本の状況を明らかにすることを指す。

企業活動の成果をあらわす財務諸表や企業の戦略を示す中期経営計画、有価証券報告書、統合報告書など、企業の価値を示す開示物は、これまでも各企業で公開されてきたものの、企業活動を行う主体である人材の状況は、一部分しか伺い知ることができなかった。

ステークホルダーに対して、人材がどのような状況にあるのか数値的に示すことで、企業活動の実現性、将来性を補強し、ひいては企業価値の裏付けとしてアピールできることが、人的情報開示の最大のメリットとも言える。そのため、開示を義務的なものと捉えるのではなく、自社ならではのユニークな「人的価値創造ストーリー」を確立し、そのストーリーにもとづく取り組みとステークホルダーの期待を両立する開示を行い、自社の価値を高める機会と捉えたい。

人的資本開示が求められる理由

ここでは、改めて人的資本開示が求められる理由や背景について取り上げる。

ESG投資、サステナビリティの観点

昨今、企業の持続可能性を軸に企業経営や投資判断を測る基準として、ESGにいかに取り組んでいるかが評価基準のひとつとなり、ESG投資が主流になりつつある。ESGとは「Environment(環境)・Social(社会)・Governance(ガバナンス)」の頭文字をとったもので、その観点から企業を評価する動きが広がっている。

その背景には、企業経営において株主の利益を最優先に考えるいわゆる「株主至上主義」から、企業活動に関わるすべてのステークホルダーとの関係を重視し、長期的に利益を還元することを目指す「ステークホルダー資本主義」に移り替わり、企業に利益追求と持続可能性(サステナビリティ)の両立が求められている点があげられる。

人的資本は、ESGのSocialの一部であり、企業が長期的に人材を育み、持続的に価値提供していくことができるのか、ということを推し量る意味でも、人的資本開示が求められていると言える。

無形資産の割合が向上

人的資本開示が求められる背景には、持続可能性に加えて、企業価値のうち無形資産の割合が増加している、という大きな流れも起因している。

これまでは、有形資産の積み上げを中心としたモノサシで企業の価値をあらわす手法が一般的であったが、いわゆる無形資産、直接的な財務価値で表現できないものが企業価値の裏側にあり、無形資産の状況把握が重要だという潮流が生まれてきたためである。無形資産とは、企業が有する知的資本(人材、技術、組織力、顧客とのネットワーク、ブランドなどの目に見えない資産)など企業の競争力の源泉となるもののことを指し、人的資本も含まれる。

特に米国では顕著な傾向として、ここ数十年にわたって企業における無形資産の比率が増加し、日本においても無形資産を重視する傾向が高まっている。

そのため、無形資産の中でも大きな資産価値を占める人的資本に関する情報開示が、株主や労働者といったステークホルダーから求められている。

参考インサイト:「日本企業の企業価値を高めるESG指標トップ30」分析結果に基づく、新たなESG指標「研究開発成果」と「ブランド力」が示す企業の非財務情報活用の進展

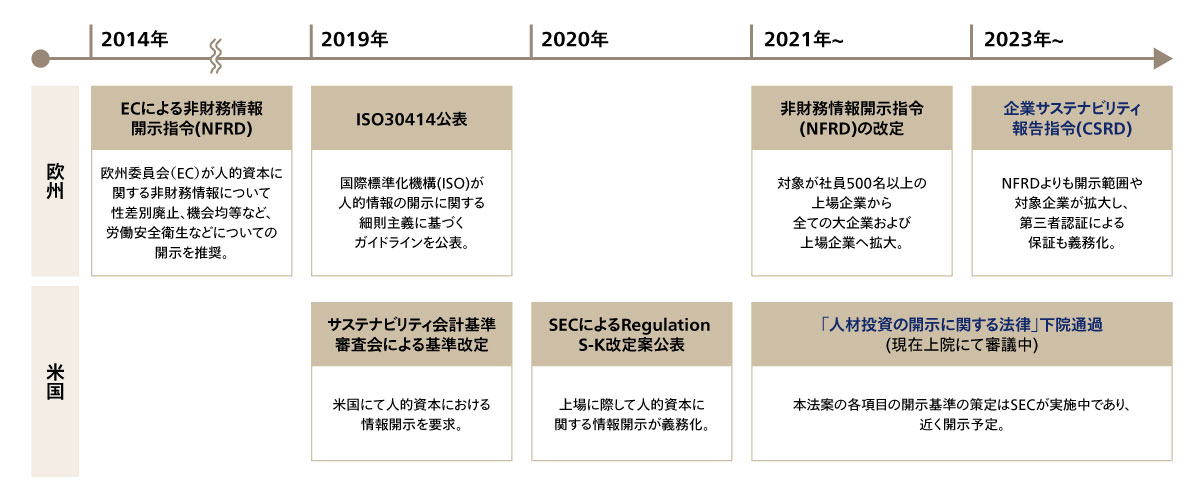

欧米での開示義務化の流れ

人的資本に関する情報開示の動きは、欧米が先行している(図2)。欧州委員会(EC)は2014年、「非財務情報の開示指令」(NFRD)を発し、企業に人的資本に関する非財務情報の開示を要請した。これは、域内の企業が、「性差別廃止」「機会均等」「労働安全衛生」などに配慮しているかを管理する意図によるものであり、他に類を見ない試みであった。

2023年には同指令の改定が行われ、「企業サステナビリティ報告指令」(CSRD)と名称も改められた。この時、開示項目や対象企業を拡大したほか、第三者認証による保証も義務化されている。

米国では、2019年に「サスナビリティ会計基準審査会」(SASB)のスタンダード(基準)が改定され、企業の人的資本に関する情報開示の要求が盛り込まれた。その後、これを受けた法案が2021年に下院を通過、現在は「米国証券取引委員会」(SEC)が、開示のガイドラインを策定している段階だ(2024年11月下旬現在)。

図2 人的資本開示を巡る諸外国の動き

図2 人的資本開示を巡る諸外国の動き

人的資本の情報開示における国内での動向

こうした欧米の動きを受けて、日本でも東京証券取引所や政府機関の主導のもと、人的資本情報の開示などの動きが加速している。ここでは、人的資本の情報開示を巡る国内の代表的な動向を紹介する(図3)。

図3 人的資本経営を巡る日本国内の動向

図3 人的資本経営を巡る日本国内の動向

「人材版伊藤レポート」の発表

日本の産業界に対して人的資本経営という言葉を広く知らしめるきっかけにもなったのが、2020年9月に経済産業省が発表した、「持続的な企業価値の向上と人的資本に関する研究会 報告書』(通称『人材版伊藤レポート」である。このレポートによって、従来の「人的資源・管理」という考え方から「人的資本・価値創造」への意識変革が提起された。

さらに、有志企業が集い議論を深める場となった「人的資本経営の実現に向けた検討会」などを通じて、人的資本経営に対する理解や、運用に関する議論が進み、2022 年5月には「人的資本経営の実現に向けた検討会 報告書~人材版伊藤レポート2.0~」が公開された。

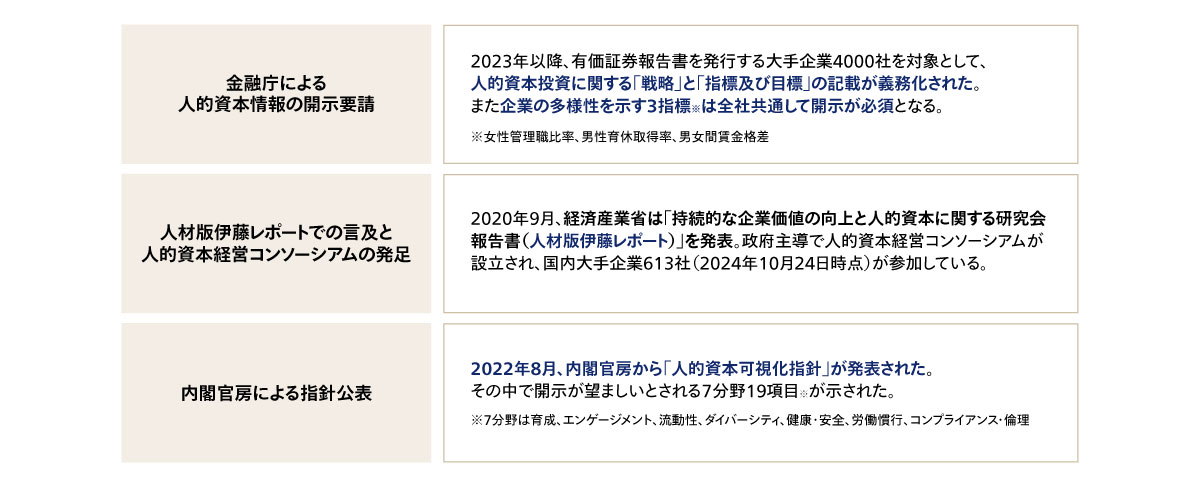

2022年8月には政府主導で「人的資本経営コンソーシアム」が発足され、参加企業数は613社(2024年10月24日現在)に上る。

「コーポレートガバナンス・コード」の改訂

さらに、人的資本に関する開示を後押しする動きとして、2021年6月に「コーポレートガバナンス・コード」の改訂版が東京証券取引所から発表された。

コーポレートガバナンス・コードは、企業が株主をはじめ顧客や従業員、地域社会などの立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うことを示したものだが、この改訂で、「人的資本への投資と開示」が強く意識される内容となった。

「人的資本可視化指針」の公表

さらに、2022年8月には、内閣官房の「非財務情報可視化研究会」が取りまとめた「人的資本可視化指針」が発表された。

これは、人的資本に関する情報の開示について整理した手引きであり、企業が自社の業種やビジネスモデル・戦略に応じて積極的に活用することを推奨している。この中で、「人的資本情報として開示が望ましい7分野19項目」が発表された(項目内容の詳細は後述する)。

同指針では、下記のような可視化の方法や実現までのステップが紹介されている(一部抜粋)。

- 人的投資と企業価値向上のつながり

- 自社が強調したい価値と投資家からの期待のギャップの克服

- 4つの要素(ガバナンス、戦略、リスク管理、指標と目標)に沿った開示

- 自社固有の戦略やビジネスモデルに沿った独自性のある取組・指標・目標(の開示について)

その他にも指針では、可視化に向けた準備として「基盤・体制確立編」が、そして続く「可視化戦略構築編」では、「価値協創ガイダンスに沿った人的資本への投資・人材戦略の統合的ストーリーの検討」などの内容が盛り込まれている。

その後、企業各社の人的資本の開示に向けた取り組みが一気に本格化することとなったのは、2023年だ。同年以降、金融庁の要請によって対象企業に人的資本情報の開示が義務化されたからだ。詳細は次章で紹介していく。

人的資本の情報開示の義務化はいつからされているのか

現在人的資本の情報開示が義務化されている項目や対象企業について今一度おさらいするとともに、多くのガイドラインで取り上げられている項目をまとめた。

開示義務化の時期

先述のように、日本企業に対する人的資本の情報開示は、すでに義務化されている。2023年1月に「企業内容の開示に関する内閣府令」および「企業内容等の開示に関する留意事項」が改正され、2023年3月期の決算以降における有価証券報告書において、人的資本の情報開示が義務化された。

開示の対象企業・開示が義務化された内容

日本では、2023年3月期決算以降、有価証券報告書を発行する大手企業4,000社を対象に、人的資本に関する「戦略」と「指標及び目標」の記載が義務化された。

有価証券報告書にサステナビリティ情報の記載欄が新設され、人的資本の「戦略」については、人材育成方針や社内環境整備方針、「指標及び目標」については、人材育成方針や社内環境整備方針に関する指標の内容、指標による目標・実績の開示が必要となる。

また、企業の多様性を示す3指標(女性管理職比率、男性育休取得率、男女間賃金格差)については、自社に関連するすべての連結子会社においても開示が必須となった。

今後さらに開示項目および開示義務化対象は広がりを見せていくことが予想され、早期から着手していくことが、競争優位性の確保にもつながっていくと考えられる。

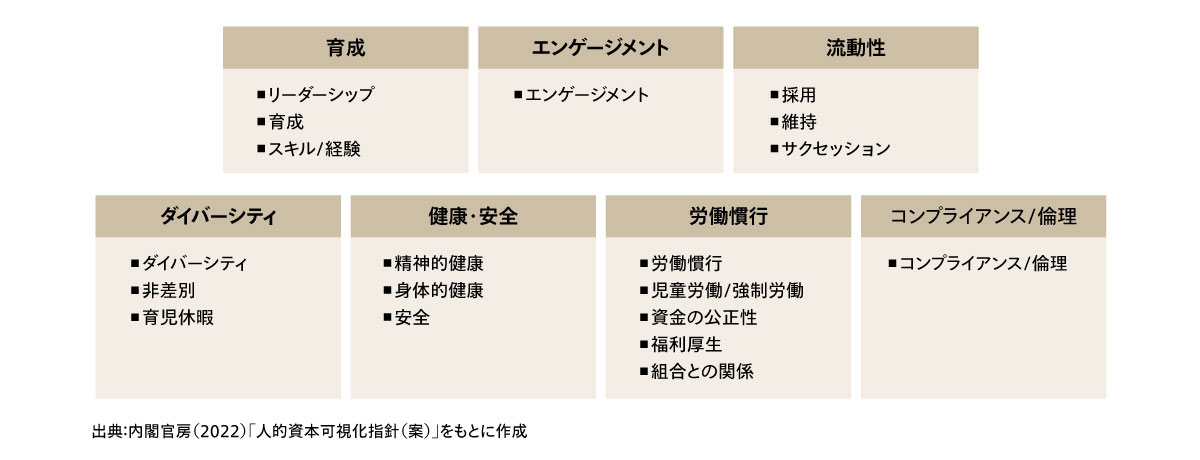

人的資本開示で求められる7分野19項目

内閣官房の「人的資本可視化指針」では、開示が望ましいとされる「7分野19項目」を挙げている(図4)。また、各法令・ガイドラインをもとに人的資本に関する開示項目を整理した内容も紹介する。開示項目はあくまで推奨であり義務ではないが、検討時の参考にしてほしい。

図4 人的資本情報として開示が望ましい7分野19項目

図4 人的資本情報として開示が望ましい7分野19項目

育成分野(3項目)

- リーダーシップ:CEO、CHROなど、社内でリーダーシップを発揮する人材について

- 育成:従業員の育成・能力開発について

- スキル/経験:従業員の有するスキルや能力について

<開示項目の例>

管理職一人当たりの部下数/人材開発・研修の総費用/従業員のコンピテンシーレートなど

エンゲージメント分野(1項目)

- エンゲージメント:従業員のエンゲージメントや満足度などの組織文化について

<開示項目の例>

従業員エンゲージメント

流動性分野(3項目)

- 採用:従業員の採用について

- 維持:従業員の定着・離職について

- サクセッション:CEOなどの経営陣や重要なポジションの後継者育成計画について

<開示項目の例>

募集ポスト当たりの書類選考通過者/離職率/内部継承率など

ダイバーシティ分野(3項目)

- ダイバーシティ:企業の人材の多様性について

- 非差別:差別(ハラスメント含む)の発生状況について

- 育児休暇:育児休暇の取得や復職について

<開示項目の例>

年齢、性別、障がい/差別事例の発生件数、対応事例/育児休業取得率など

健康・安全分野(3項目)

- 精神的健康:従業員の健康(精神的)が十分に守られているかどうかについて

- 身体的健康:従業員の健康(身体的)が十分に守られているどうかについて

- 安全:従業員の健康、労働災害について

<開示項目の例>

労災の件数/身体疾患による休業者数/精神疾患による休業者数など

労働慣行分野(5項目)

- 労働慣行:労働協約の内容や順守状況について

- 児童労働/強制労働:児童労働や強制労働など、人権に反した就業状況がないかについて

- 賃金の公正性:公正な賃金や福利厚生の提供をしているかどうかについて

- 福利厚生:福利厚生の提供状況について

- 組合との関係:労働組合の人数や組合との関係について

<開示項目の例>

平均時給/人権レビューなどの対象となった事業所の総数・割合/男女間賃金格差/福利厚生の種類、コスト/団体労働協約の対象となる全従業員の割合など

コンプライアンス/倫理分野(1項目)

- コンプライアンス/倫理:企業のコンプライアンスと倫理について

<開示項目の例>

提起された苦情の種類と件数/懲戒処分の種類と件数/倫理・コンプラ研修を受けた従業員の割合など

また、アビームコンサルティングでは、コーポレートガバナンス・コードやISO30414、人的資本可視化指針、女性活躍推進法、育児介護休業法など、複数の法令・ガイドラインを参考に、人的資本に関する開示項目を整理した(図5)。内容は、従業員数、コスト(給与や人件費など、人材にかかっているあらゆるコスト)、生産性といった基本情報をはじめとして、「育成」「流動性」「ダイバーシティ」「健康・安全」「労働慣行」「コンプライアンス/倫理」の7つのカテゴリに分類している。

例えば、「育成」の項目で見ると、この分野で指標として挙げられるのは、「管理職一人当りの部下数」や、「リーダーシップに対する信頼」「リーダーシップ開発」などだ。また、「人材開発・研修の総費用」「研修への参加率」などの指標も例に挙げられる。

いずれも現在のところは義務ではないものの、今後も各方面の情報を収集する必要がある。また、海外展開を行う企業においては、各国のガイドラインにも留意したい。

図5 人的資本開示カテゴリの定義

図5 人的資本開示カテゴリの定義

人的資本情報の開示に伴い企業がすべきこと

ここまで開示の必要性や義務化・推奨される開示項目について説明してきた。では、具体的にどのような指標を選択し、いかに自社らしさをアピールすれば良いのか。ここでは、開示に向けた具体的な取り組み方について説明する。

開示する指標の整理・選別

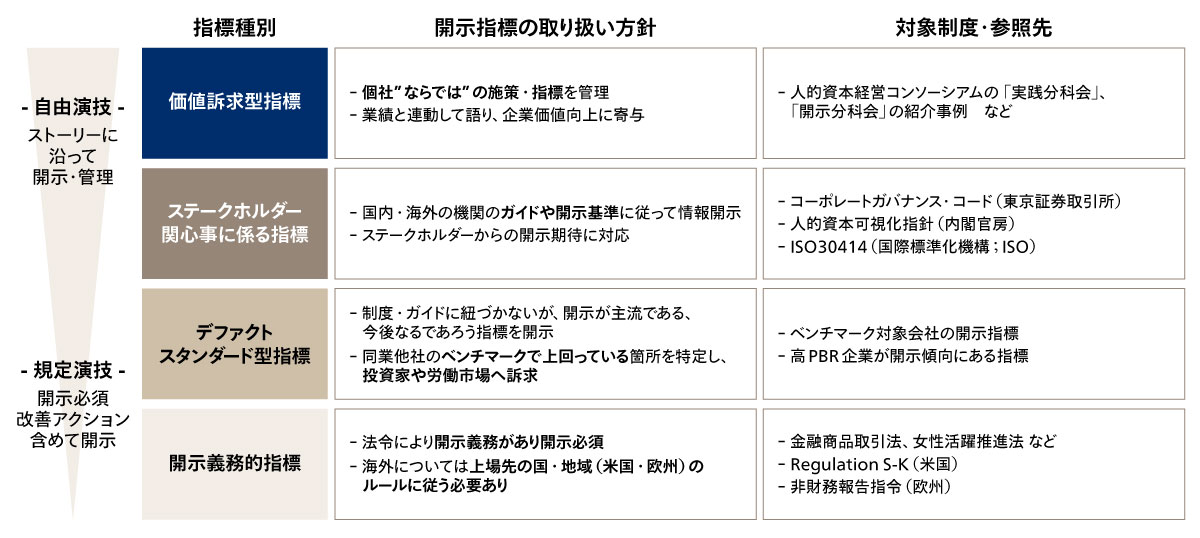

先述した通り、人的資本の開示に関しては、さまざまなガイドラインが提示されている。しかし、ガイドラインに完全に準拠することが正解ではない。我々は開示指標について、以下の通り、大きく4つに分類できると考えている(図6)。これら4つの分類を意識しながら、各指標の種別に取り扱い方針を決めていくことが重要になると考える。

現時点では、法令により開示が義務付けられている「開示義務的指標」の開示に取り組んでいる企業が多くを占めているだろう。だが今後は、「デファクトスタンダード型指標」や「ステークホルダー関心事に係る指標」、さらに自社ならではの「価値訴求型指標」などを検討することが、他社との差別化につながっていく。形式上ではなく、自社ならではの指標を検討し、設定・管理していくことで、真の人的資本の価値、ひいては企業価値を向上させることにつながっていくと考える。

図6 アビームコンサルティングが考える開示指標の種別

図6 アビームコンサルティングが考える開示指標の種別

1. 開示義務的指標の対応

~開示必須項目を整理し、データ収集環境を整える~

開示指標の1つ目は、法令で定められている開示義務的指標だ。例えば、先述した企業の多様性を示す3指標(女性管理職比率、男性育休取得率、男女間賃金格差)など法令で定められている指標は、必ず開示する必要がある。概要は、金融庁の「企業内容等の開示に関する内閣府令等改正の解説」にもまとめられている。

開示は毎年行う必要があるため、円滑な開示ができるよう、社内でデータの収集環境を整えることが必須になる。

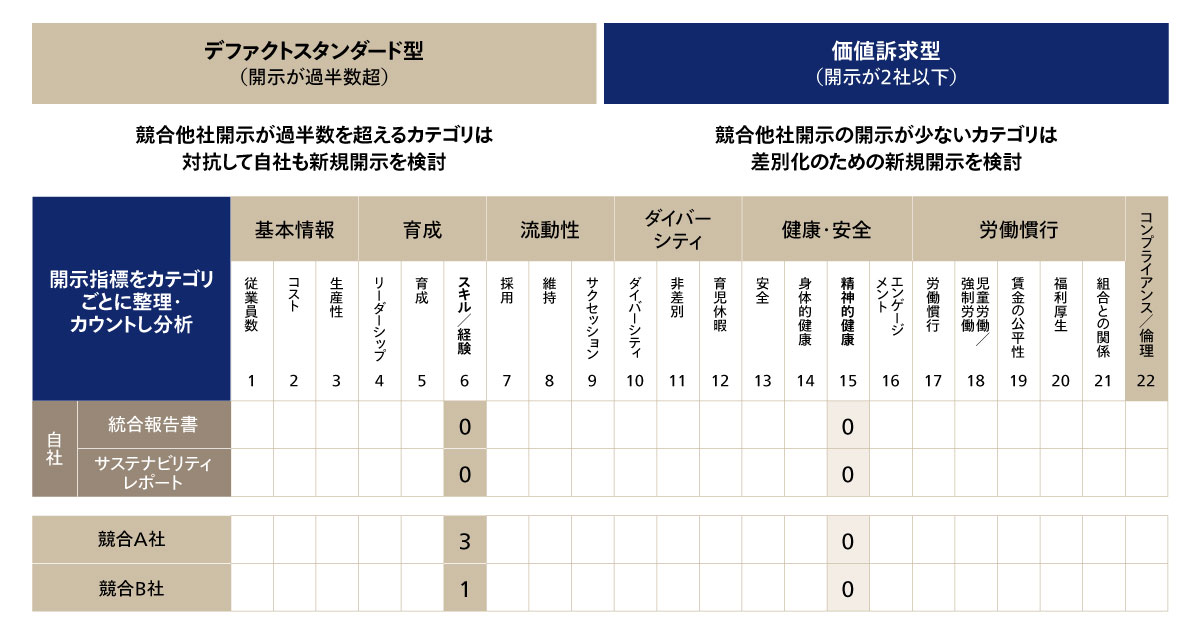

2. デファクトスタンダード型の対応

~競合他社との開示項目をカテゴリごとに分析し、差別化の開示項目を決定する~

一般にガイドラインで提示されている指標のうち、多くの競合他社で開示が主流であるもの、今後主流になるであろう指標が、デファクトスタンダード(事実上の標準)型である。しかし、そこに列記されているものは、全てについて対応する必要はない。逆にどの項目についても満遍なく記載されていると、特筆すべき魅力が見分けにくく平板なアピールになりかねない。そのため、比較可能性のある指標については、ただ開示するのではなく、競合他社との開示項目をカテゴリごとに分析し、自社の強みとなる差別化の開示項目を決定する必要がある。他社と比較して突出した優位性を持っている指標や他社の開示が少ない指標に焦点を当てて開示することで、自社の人的資本に関する強みや独自性をアピールすることもできる(図7)。また、他社に対して弱みになりかねない部分に対してはその見極めや改善施策の発信も必要になるだろう。

図7 競合他社との分析の例

図7 競合他社との分析の例

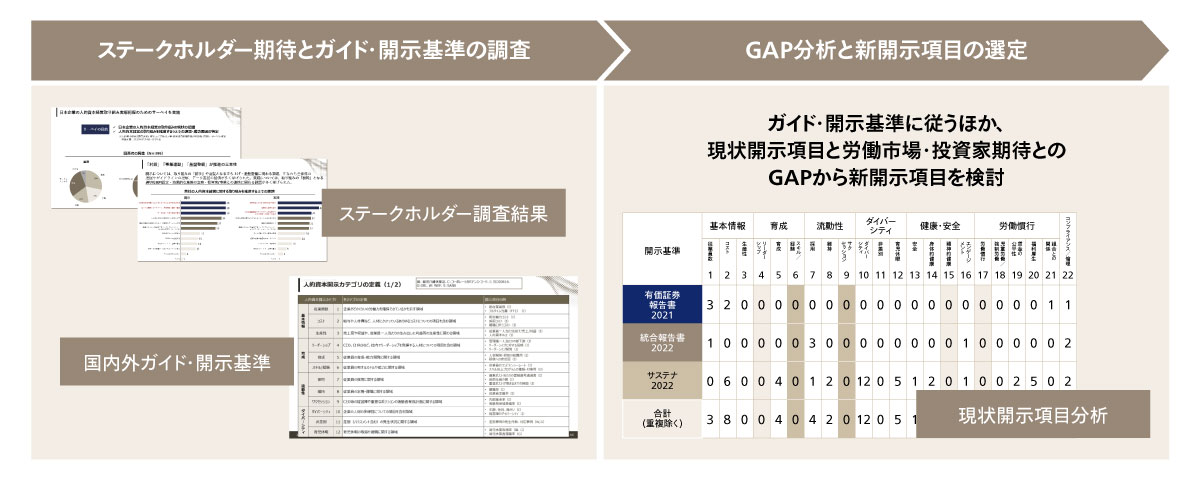

3. ステークホルダー関心事に係る指標の対応

~ステークホルダーの興味・関心、ガイドラインや開示基準を調査し、ギャップを分析する~

3つ目は、ステークホルダーの期待に応えるタイプの開示指標だ。自社の人的資本に関する取り組みや実情が市場に評価・歓迎されることは、自社の成長にとって大きなプラスになる。このタイプに類別される指標において必要なのは、事前の投資家に関するヒアリングや、労働市場から自社に入社する従業員候補の関心事などをリサーチした上で、育成に対する投資など、ステークホルダーの興味関心に響く指標を選定して開示していくことだ。

例えば、「人的資本可視化指針」では、投資家の期待調査として行ったアンケート調査の結果を紹介しており、投資家が期待する開示項目として、「経営層・中核人材の多様性の確保方針」「中核人材の多様性に関する指標」「人材育成方針、社内環境整備方針」などが挙げられている。

そして、自社の現状の開示項目と労働市場・ステークホルダーからの期待とのギャップを明らかにし、開示項目を検討していくことが必要になる(図8)。

図8 ステークホルダー関心事に係る指標の選定

図8 ステークホルダー関心事に係る指標の選定

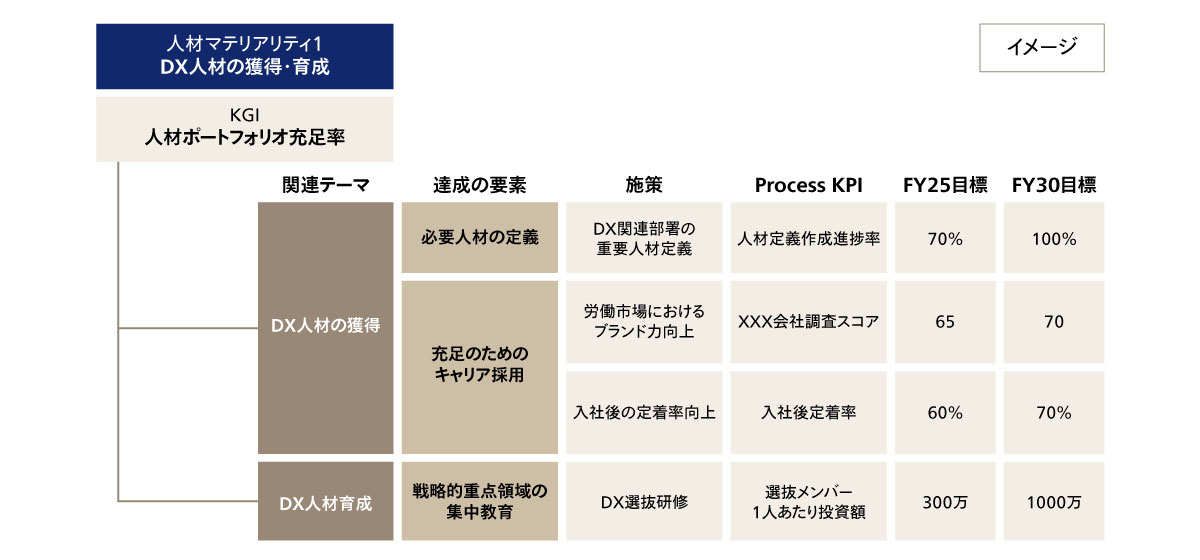

4. 価値訴求型指標の対応

~各人材マテリアリティを達成要素に分解し、KPIを設定する~

4つ目は、自社ならでは価値創造ストーリーがアピールできる「価値訴求型指標」であり、この指標こそが重要であると考える。設定に当たっては、まず、自社にとっての人材マテリアリティ(重要課題)の特定が必要になる。そのうえで、人材マテリアリティの達成状況を端的に示す指標としてKGIを設定し、達成に必要な要素を分解し、施策の検討、施策の達成状況を図るKPIを設定していく(図9)。

最初は開示の時期と現在進行中の施策の進捗がうまく合わず、開示内容が限定的になってしまうなどの可能性もあるが、人的資本経営に取り組むに当たって、自社の「らしさ」を伝える指標をぜひ検討してほしい。

図9 人材マテリアリティにもとづく価値訴求型指標設定の例

図9 人材マテリアリティにもとづく価値訴求型指標設定の例

人的資本の情報開示を実施する際のポイント

これまで人的資本開示の進め方や指標を紹介してきたが、人的資本開示を行う際のポイントや、留意したい点について紹介する。

人的価値創造ストーリーを練り上げること

人的資本開示を真に意味のあるものにするためには、自社ならではの人的価値創造ストーリーを描くことが重要になる。

そのためには、まず、ビジョン達成や企業存続、普遍的な競争優位性の維持といった長期的なサステナビリティ目標と、中期的な経営戦略・事業戦略の実現のためにどのような人材がどれくらい必要なのかという人材ポートフォリオ実現のための方向性を、長期的・中短期の両面から検討する必要がある。その上で、人材マテリアリティを特定し、数値目標であるKGIの設定、それを達成するための人材戦略および人事施策の策定、そしてその施策の進捗を測るKPIを設定し、社外ステークホルダーの関心事もくみとりながら、一連の取り組みをどう外部に訴求するか、全体の一貫したストーリーにまとめ上げていく。そのストーリーが、自社ならではの人的価値創造ストーリーとなる。

参考インサイト:

人的資本経営とは?注目される背景・メリットや実践・開示の取り組み方を分かりやすく解説

企業価値向上に資する人事戦略とは? 戦略人事との違いや人事戦略策定プロセスを解説

そのため、開示の役割として、自社の価値創造ストーリーの重要なポイントとなる指標の設定が大きなカギを握る。自社の魅力の訴求につながる明確な指標の設定ができていなければ、指標に沿ったデータを収集するにも必要なデータが集まらないばかりか、開示の効果自体が問われかねないため、社内で合意形成を行うことが重要になる。

長い価値創造ストーリーの現在の進捗を開示していくこと

開示の時期は毎年決まっているが、1年で全ての内容を整理しきるのは難しいだろう。自社の価値創造ストーリーを検討・議論し、実践していく中で、徐々に進捗や課題が整理されていき、次のステップが見えてくるものである。そのため、こうした過程を今年、来年、その先と連続的に開示していくことこそ、人的資本経営を綿々と推進している証しであり、課題に気付く姿勢や解決する仕組みが企業の中にあることをアピールすることにもつながる。

その際、客観的状況を示す手法として開示する指標を設定し、開示することが重要だ。今回はどこまで開示するのかなどをしっかりと社内で議論し、価値創造ストーリーに合わせた先々の見通しについてもアピールするなど、今年の開示だけにとどまらない中長期の開示に関する戦略を策定し、全社で方向合わせをしていく必要がある。1年で完璧な開示を求める必要はなく、一定の時間をかけて取り組んでいくものと認識しておきたい。

そして、中長期的な視点で設定した自社のありたい姿に向けて、今年はどこまで到達するべきなのかをバックキャストして捉え、長いストーリーの現在の進捗を、毎年の統合報告書に盛り込む、という意識で臨みたい。こうして一過性の取り組みではないことが伝われば、ステークホルダーの評価にもつながるだろう。

自社ならではの人的資本開示を実践している具体例:株式会社レゾナック・ホールディングス

最後に、アビームコンサルティングが伴走支援し、自社ならではの人的資本経営ストーリーにもとづいた人的資本開示を実践している実例を紹介しておきたい。

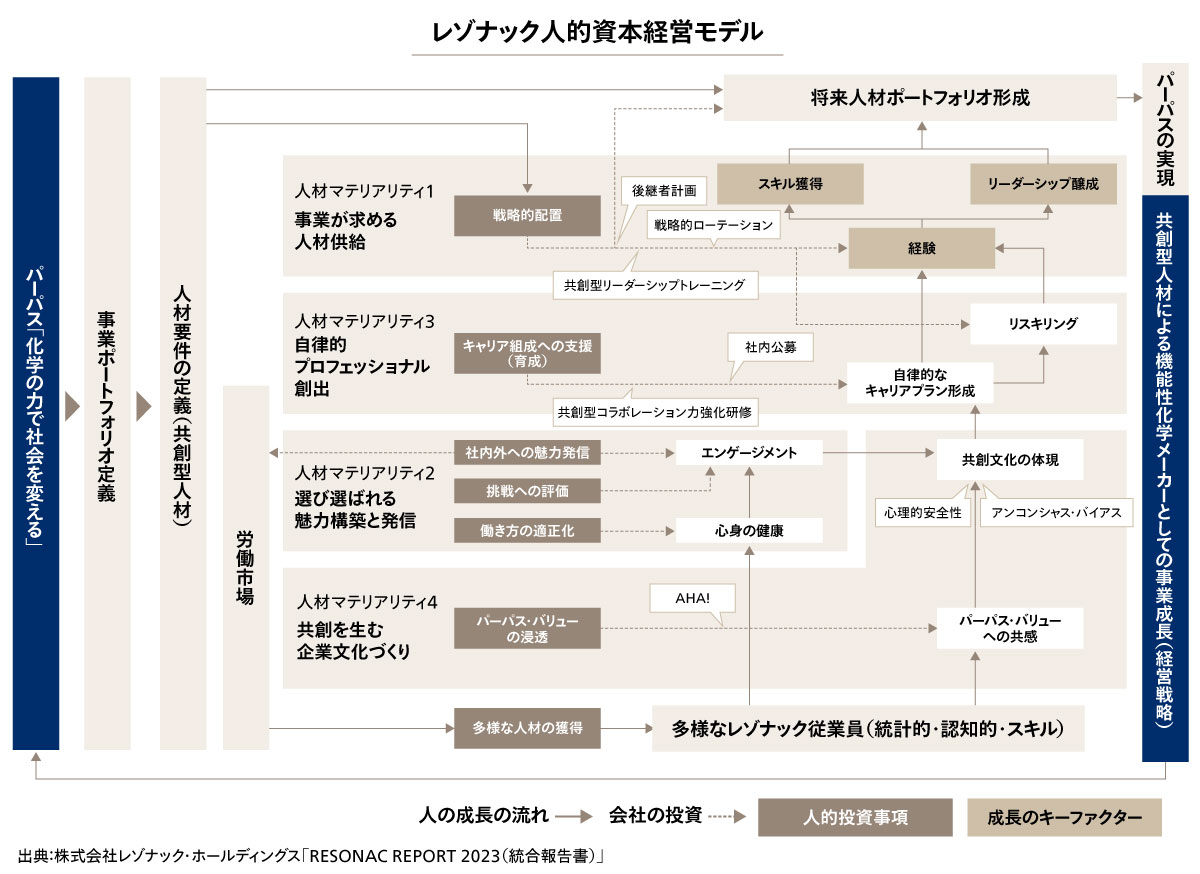

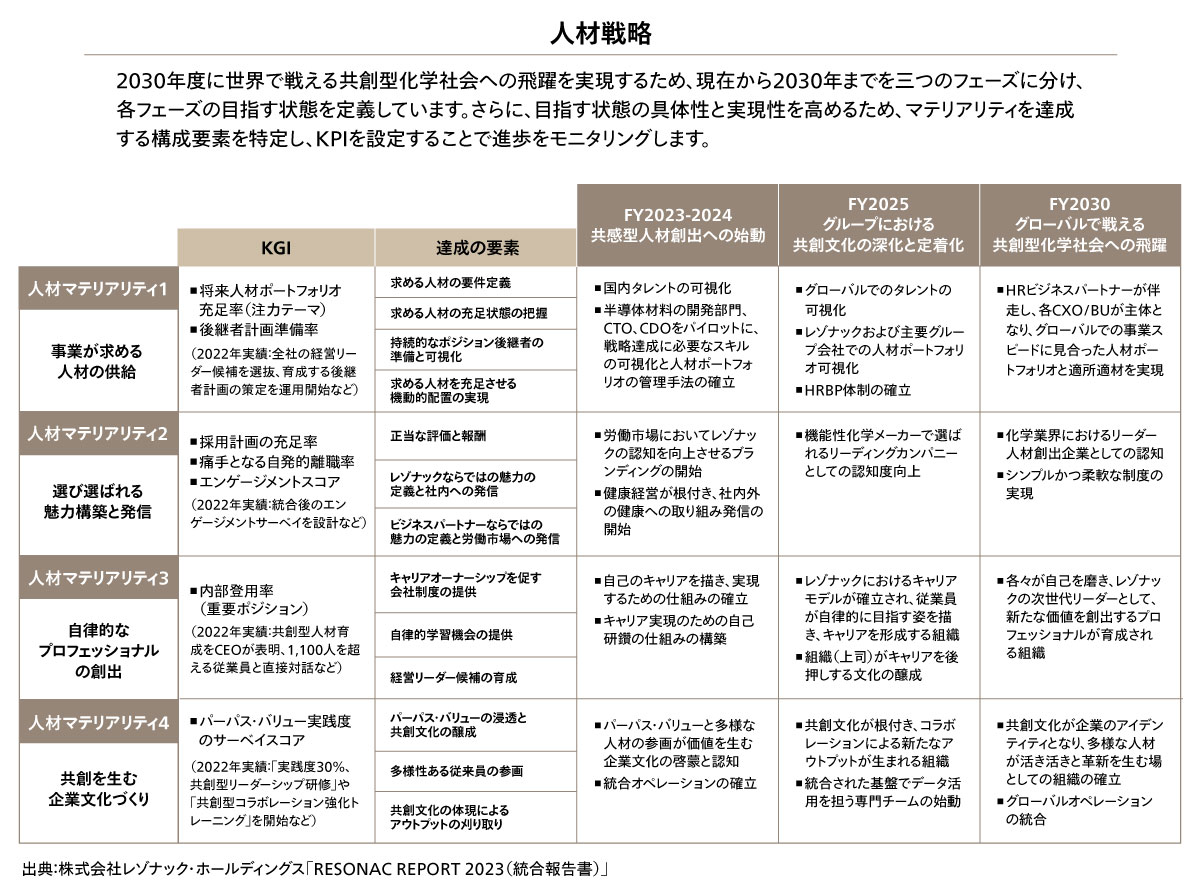

2023年1月に昭和電工株式会社と昭和電工マテリアルズ株式会社が統合して誕生した株式会社レゾナック・ホールディングスは、新会社として初めて公表した統合報告書で人的資本経営の実現を鮮明に打ち出した(図10、11)。内容の詳細は、事例ページをご覧いただきたい。

図10 株式会社レゾナック・ホールディングスの人的資本経営モデル

図10 株式会社レゾナック・ホールディングスの人的資本経営モデル

図11 人材マテリアリティを軸とした人材戦略のロードマップ

図11 人材マテリアリティを軸とした人材戦略のロードマップ

まとめ

~人的資本開示を義務的にしないために~

ここまで人的資本開示が求められる背景・理由や義務化された項目、開示に向けた取り組み方などについて紹介してきた。企業が自社の価値を高める開示の本質は、自社が重視すべきマテリアリティは何かを見据え、それをモニタリングするための指標を見定めること、そして、単年の達成度を過度に意識することなく、人事のみならず経営層も進捗にコミットする風土の醸成も求められる。

人的資本経営の取り組み方については、我々が出版した書籍「人材マテリアリティ 選択と集中による人的資本経営」や人的資本経営の実践ポイントについて動画付きで解説した全5回のインサイトシリーズも参照いただきたい。

アビームコンサルティングでは、事業ポートフォリオ変革の実現に向けた最重要人的課題の「選択と集中」を起点に、変革構想策定、施策立案、実現まで、クライアントの人的資本経営の実現に向けて伴走支援している。今後も企業の変革パートナーとして、真の人的資本経営の実現に向けて貢献していきたい。

この記事をシェアする

相談やお問い合わせはこちらへ