近年脱炭素に向けた動きが世界的に加速してきており、脱炭素を実現することは企業にとって重要な経営アジェンダになっている。

本インサイトでは、脱炭素にまつわる潮流を整理したうえで、脱炭素の実現に向けたアプローチを「1.見える化」「2.モデリング」「3.戦略の検討決定」「4.実行とモニタリング」の4Stepに整理した。次に、脱炭素の実現に向けた戦略上のアプローチとそれを支えるための経営基盤(システム)を踏まえた、GHG(温室効果ガス)削減に向けたポイントを解説する。脱炭素に取り組んでいる企業担当者の方(特に経営企画部門やサステナビリティ推進部門、システム部門)にぜひ参考にしていただきたい。

脱炭素経営を支える次世代経営基盤とは

インサイト

2025.02.20

- 経営戦略/経営改革

- GX

-

柳川 豪

Senior Manager -

中牧 翔

Senior Manager -

西井 新

Senior Expert

1.脱炭素を取り巻く世界の潮流

脱炭素に向けた動きが、世界的に加速している。2022年、約100か国の首脳が参加した国連気候変動枠組条約第27回締約国会議(COP27)がエジプトで開催され、パリ協定の1.5℃目標(世界の平均気温の上昇を2℃以下に、できる限り1.5℃に抑えるという目標)に基づく取り組みを実施していくことの重要性が再確認された。他にも、1.5℃目標に整合的なGHG削減目標を設定していない締結国に対して、目標の再検討・強化を求めるなど、脱炭素実現に向けた国際的な取り組みの強化が見られた。

さらに、2023年に開催されたCOP28では、締約国198カ国などが参加、日本からも岸田元首相が出席し、1.5℃目標に向けた世界全体の進捗状況を評価した。具体的には2025年までにGHG排出をピークアウトさせ、2030年までに43%、2035年までに60%を排出削減する必要性が認識された。

そして、2024年にアゼルバイジャンで開催されたCOP29では「気候資金」、特に気候変動の影響を最も受けやすい国や地域を支援する、金銭的な支援を含めた新たな枠組みの構築が焦点となった。結果として、先進国は2035年までに途上国に対して年間3,000億ドルの資金支援目標を設定することが決定された。

このように、世界的な潮流として、脱炭素の取り組みが積極的に行われてきている。脱炭素への各国の対応状況はさまざまだが、いずれの国も複数のシナリオ・政策を掲げて取り組んでおり、その実現に向けてはGHGの排出を計測・抑制するための革新的なイノベーションやGHGの排出権取引といった新たな仕組みづくりが不可欠になると考えられる。このような潮流は我々が生活をしている実社会においても顕在化してきている。

具体的には、SDGsの取り組みの一環としてビジネスの現場や消費の現場でも、持続可能で豊かな生活を実現する脱炭素時代のライフスタイルへの変換や脱炭素に配慮した商品の開発、そういった製品を選択しようとする人々の増加など、脱炭素に対する消費者の意識が高くなってきている。

ビジネスの投資の現場においてもESG投資を積極的に進めていくといった動きが見え始めており、資金調達の現場においても脱炭素に配慮していることが有用になってきている。言わずもがな、投資家は企業価値を評価して投資を判断する。正しく企業価値を評価するためには、財務情報だけでなく、企業価値に影響する非財務情報も考慮することが大切である。そのような投資家たちが、ESG投資を積極的に進める動きは、すなわち社会の潮流そのものが脱炭素を求めており、脱炭素に配慮した投資こそが将来性があることを示しているのではないだろうか。言い換えると、企業活動においても政府・投資家・取引先・消費者などさまざまなステークホルダーから脱炭素に向けた取り組みを求められており、取り組まないことが経営上のリスクとなりつつあることを示していると考えられる。

ステークホルダーを意識した脱炭素経営では、自社にとどまらず、バリューチェーン全体でGHGの排出量算定を行うなど、環境に与える負の影響を考慮し、企業経営に組み込んでいくことが求められている。

以上から、世界的な潮流として脱炭素に配慮することが社会的に求められてきていること。企業活動の現場でも脱炭素に配慮したビジネス活動を行うことが、投資家をはじめ、あらゆるステークホルダーの目線で必要になってきている状況と言えるであろう。

2.将来に向けた展望

上述のとおり、世界全体の脱炭素化の潮流がますます強くなっている中、日本においても2050年カーボンニュートラル(排出されるGHGを吸収や回収で実質ゼロの状態にすること)の目標を掲げている。目標実現に向けて、水素エネルギーの活用、電気自動者の普及など産業界の技術革新も進められている。他にも太陽光、風力など再生可能エネルギーの拡大、GHG回収・利用・貯留(CCUS)技術の導入、省エネ家電の導入促進などが挙げられるが、イノベーション・経済成長を両立させた上での脱炭素実現が重要だと考える。さらには、市区町村での太陽光発電の共同購入、環境学習会による脱炭素に対する意識向上など、全国自治体・各地域の施策が日本全体の脱炭素を支える重要な基盤となっていくことが想定される。

そうした中、日本企業においても、脱炭素をより意識した経営が必要になる。さらに、日本企業に対して、脱炭素に関する情報開示要請も年々、高度化・義務化してきている。例えば、製品単位でのCFP(カーボンフットプリント:生産から廃棄に至るまでの全ライフサイクルにわたって排出するGHGの総量を示す指標)の情報開示が求められるようになり、これに対応するため、サプライチェーンの上流/下流を巻き込んだデータ連携が必要となるといった具合に進んできている。また、国際的な制度開発としては、乱立する気候変動に対して統一的な国際基準を構築するための機構であるISSB(国際サステナビリティ審議会)にて「IFRSサステナビリティ開示基準」の検討が進んでいる。また、我が国においては、SSBJ(サステナビリティ基準員会)主導で日本版の脱炭素に関わる開示基準の開発が進んでいる。さらに、日本の規制のみならず、欧州への輸出企業に関しては欧州規制(CSRD、CSDDD、DPP、CBAMなど)への対応準備も必要となる。国際的な気候変動対策の強化に伴いGHG、企業は今後、より厳しい環境規制に直面することになるだろう。企業はこれらの規制に対応するために、脱炭素経営を実現する戦略を策定し、長期的な視点で取り組む必要がある。脱炭素経営に取り組むことは、企業にとって環境問題への対応だけでなく、経営リスクの低減、コスト削減、新たなビジネスチャンス創出など、さまざまなメリットをもたらすと考えられる。取り組みを通して、持続可能な社会の実現に貢献し、長期的な安定成長の実現が可能となるため、今後、脱炭素経営は、企業にとってより重要な経営アジェンダとなっていく。

以上のことから、政策・地域・企業が一体となった取り組みこそが、脱炭素社会の実現に必要であり、日本国内だけではなく、世界の流れをしっかりと注視していくべきである。

将来に向けた展望としては、脱炭素の大きな潮流は、気候変動の実感が世界的に顕在化している中で、ビジネス・日常生活といったさまざまな場面で、ますます配慮することが求められることが想定される。

3.脱炭素経営のために必要な企業活動

これまで見てきたように世界的な潮流を読み解くと、脱炭素の流れはますます加速し企業活動において大きな影響を与えてくると考えられる。脱炭素に配慮しないことによって生じる企業活動におけるコスト面への具体的な影響としては、「市場からの資金調達コスト」「規制に対応するための投資コスト」「意識の高い従業員を集めるためのコスト」などが経営に対してインパクトを与えてくることが考えられる。このことは、脱炭素経営を適切に実行し、投資家や従業員といったステークホルダーにアピールしていくことが今まで以上に重要な企業戦略となってくることを示唆しており、特に大企業ほど、企業活動が大きいことによってインパクトが大きくなってくることが想定される。

脱炭素経営の実現に向けて、企業に求められる対応は、大きくは「①事業によって排出されているGHG量を発生事由別に把握し、削減に向けた施策を講じ、その結果を検証し、再度違うアプローチでの削減を図っていくというPDCA活動を行うというシンプルなアプローチ」「②事業活動とは別に輩出したGHGを吸収・固着する活動(例えば森林植樹、農業におけるGHG吸収プロセスの活用など)に持続的に取り組み、事業活動との相殺を計るといったアプローチ」の2つが考えられる。また、このような活動をステークホルダーにわかりやすく・シンプルな形で伝えていくことも重要なポイントとなってくることが想定される。

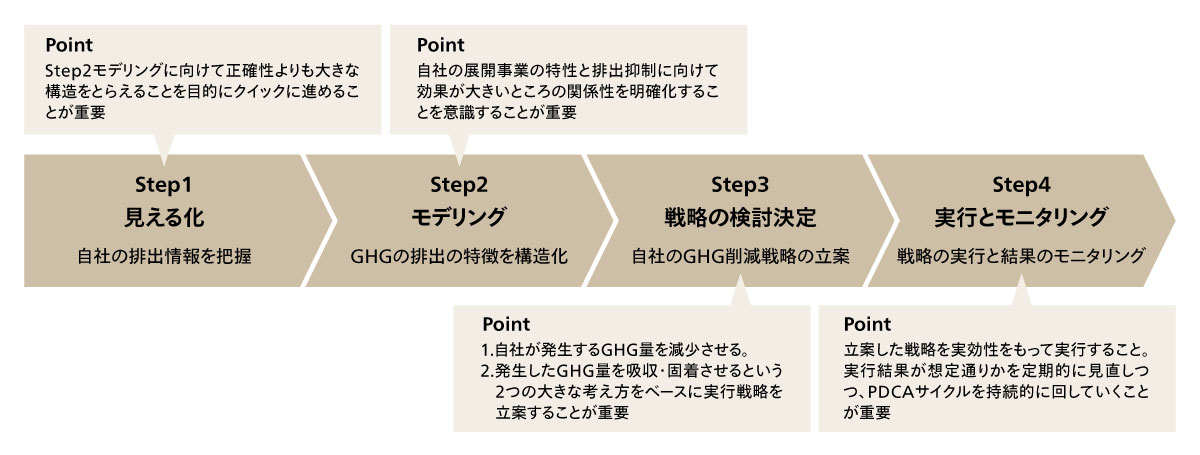

上記2つのアプローチを効果的に行うためには、「1.見える化」「2.モデリング」「3.戦略の検討決定」「4.実行とモニタリング」といったステップで進めていくことが重要だと考えている(図1)。

図1 脱炭素経営実現に向けた4Stepとそのポイント

図1 脱炭素経営実現に向けた4Stepとそのポイント

Step1の「見える化」においては、自社が排出するGHGがどの発生源からどの程度発生しているかを可視化する工程である。この段階で、重要な考え方は、2の『モデリング』の実現のための必要情報を集めるということで、割り切ってシンプルにスピード感をもって行うことが重要になる。それは、本工程で時間やコストをかけることにより、本活動で得られるであろう削減の早期実現や削減することに伴う自社に対するポジティブな成果の実現が遅くなってしまうためである。

Step2の「モデリング」では、自社の事業活動の特性とGHGの排出がどのような関係かの構造化を行う。これは企業別の事業活動の特徴が非常に出る部分である。例えば、食品加工業であれば、製造の工程で利用するエネルギーや食品の残渣・廃棄によって排出されるGHGがあるであろう。電力業であれば、燃料を燃やすことでのGHGの排出量が大半をしめるであろうし、ITサービス業であれば、主には人間が排出するGHG量がその大半を占めるといった形である。このように自社の特徴を事業活動と紐づけて明確にとらえることによって効果的な打ち手を考えるための基礎情報が集まる。

次にStep3の「戦略の検討決定」では、どのような打ち手を行うことが、企業活動によってポジティブに働くのかを検討する。上記で述べたように、脱炭素戦略は「①自社の発生するGHGを減らす」か「②他者が発生したGHGを吸着・固着する」の2つがメイン戦略になる。本業の競争力に対しての因果関係などを明確化しつつ、企業価値が最大化するためのブランディング含めてアプローチしていくことが効果的であると考えられる。

Step4の「実行とモニタリング」の段階では立てた戦略に対して、想定通りの結果が出ているかをモニタリングし、その結果を外部に公表しつつ次に向けた打ち手を考えていく。必要に応じて戦略を柔軟に変更しながら対応を進めていくことが重要となる。

4.脱炭素経営と経営基盤

脱炭素は現在でも重要な経営テーマの一つであるため、既に多くの企業においてサステナビリティ活動などの一環で、自社の排出量を収集し公表するなどの取り組みを行っている。一方で、筆者が知る限り、その多くはサステナビリティ推進部門や経営企画部門などが中心となり必要なデータを、各部門から手で収集し、年一回程度の頻度で集計・公表するというレベルにとどまっており、システム化はされていない状況である。また、「1.見える化」や「2.モデリング」はある程度できているものの、「3.戦略の検討決定」は一部、「4.実行とモニタリング」の特に「モニタリング」の部分については、単に数値を集計することが主になってしまっており、全体的なPDCAサイクルを回して、自社の戦略的優位性を担保することにつながっている事例はごくわずかであると考えている。今後、脱炭素経営が今まで以上に企業にとって重要な経営アジェンダになってくると仮定すると、現状のような年一回の活動ではなく持続的に脱炭素の活動を企業戦略に取り込んだ活動が必要になってくると考えられる。そして、その活動を支える経営基盤(システム)の形も変わってくるものと考えられる。本章では脱炭素経営の実現に向けた経営基盤(システム)の将来像について考えてみたい。

まずは筆者らが考える、経営基盤(システム)について定義していきたい。一つは、ヒト・モノ・カネを管理する基幹系システム(どの企業活動でも活用する会計や購買や販売などを管理するもの)と、事業活動の競争優位性を構築するための企業活動の強みとなる事業系のシステムの2つであると定義した。では、脱炭素を実現するための基盤となるシステムはそのどちらに位置づけられるであろうか。筆者としては、「1.見える化」や経営に与えるインパクト(コストなど)の把握、モニタリングという側面からは、基幹系システムにその機能を持たすもしくは基幹系システムと一体的に運用(情報連携)し、戦略の実行やその実行状況の管理・把握といった面からは、事業系のシステムに機能配置するという考え方があっているのではと考えている。

その理由は、基幹系システムには、ヒト・モノ・カネといった企業活動の実績に関わるデータが入っており、企業活動の結果排出されるGHG量と既存の情報との連携(例えば、会計情報と紐づけてコストインパクトとの相関性をとらえるなど)と親和性が高いと考えられること。基幹システムに情報を入力する際(例えば伝票入力など)にサステナビリティ情報などを一緒に入力することで各種実績データとの一体的な相関関係の分析などにも有用だと考えられること。事業活動自体がモデリングできていれば、ほぼリアルタイムで、GHGの排出や削減の効果まで見える可能性が高いことなどがあげられる。一方で、事業系のシステムは、事業の競争優位性を担保するためのシステムであるため、例えばGHG削減の戦略を実行する部分のしくみを盛り込むには、競争優位性の担保などを含めて最適であると考えるためである。つまり、脱炭素経営を一つの経営アジェンダとしてとらえ、PDCAサイクルを回していくためには、プロセスの全体感を意識しながら企業経営基盤にアドオンしていくことが重要で、その際にはシステムの特性などに応じて、バランスよく機能配置していくことが重要だと考えられる。

最近では多くのシステムベンダーでも上記の状況を認識しながら、次の経営基盤の覇権を握ろうとさまざまな取り組みを行ってきている。しかし、その多くは、「見える化」に特化したシステムであり、筆者らが考えるような基幹システムにGHGデータを持たすような発想自体を具現化したシステムは知る限り存在しない。そうした中、2024年12月に経営基盤大手のSAP社より「SAP® Green Ledger*」というサービスが新たにリリースされた。機能詳細は後述するが、基幹系のシステム情報(会計情報)とGHG排出情報(炭素情報)などのサステナビリティ情報を紐づけて、可視化しようとする発想のしくみであり、真の脱炭素経営の実現に向けた第一歩として今後の展開が期待される。また、大企業向け経営基盤のパッケージソフトとして世界で最大のシェアを持つSAP社がこのような取り組みをスタートしていることについては、本インサイトが想定する未来を見据えた動きが始まりつつあることを示していると考えられる。

さらに当社では、2025年1月に戦略的業務提携を締結したbooost technologies社が提供するサステナビリティ情報を取り扱う統合型SXプラットフォーム「booost Sustainability Cloud」とSAPをはじめとするERPシステムと連携し、サステナビリティ情報を収取・開示するための財務データと非財務データを統合的に管理できるデジタルプラットフォームの構築支援も開始している。「booost Sustainability Cloud」は、国際基準に準拠したサステナビリティ情報の収集・集計を自動化し、リアルタイムモニタリングを可能にする統合型SXプラットフォームで、80ヶ国以上、約2,000社(186,000拠点以上、2024年11月末時点)の導入実績を有する。今後もクライアントの特性に合わせて一体的なシステム構築を含めた導入支援を多面的に行っていきたいと考えている。

参考:プレスリリース「アビームコンサルティングとbooost technologiesが戦略的業務提携」

脱炭素経営の実現に向けては、多くの企業が模索している。今後10年という中長期を考えた場合、脱炭素に取り組む企業が競争優位性を持続的に担保していくと考えられる中で、「1.見える化」「2.モデリング」「3.戦略の検討決定」「4.実行とモニタリング」をスピーディかつ一体性と持続性をもって、先々を見据えて計画的に準備していく必要があると考えている。経営基盤の更改自体は頻度が高くないため、このようなシステム更改のタイミングなどを見計らい、経営基盤全体に、脱炭素経営に備えた機能を組み込むことを検討すると良いのではないだろうか。

実現に向けては、経営基盤システムの刷新やGXに向けた取り組みを総合的かつ一体的に支援している当社のようなコンサルティングファームの活用も一つの選択肢となると考えられる。脱炭素に向けた経営基盤構築を検討されている企業にはぜひご相談いただきたい。

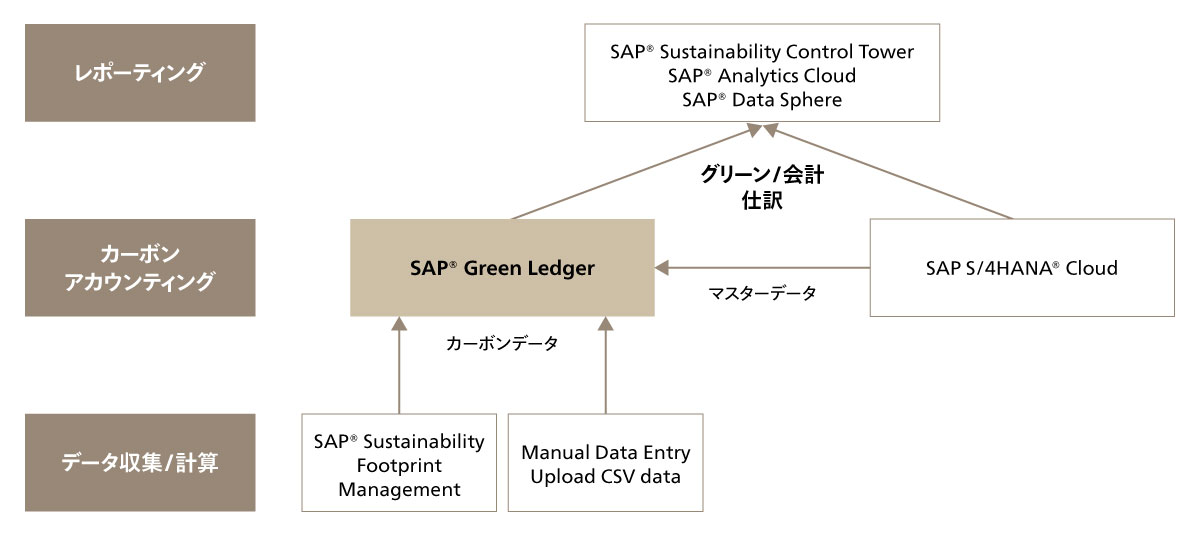

* SAP® Green Ledgerとは、ERPが持つ財務情報に、企業が排出するGHG情報を組み合わせ脱炭素経営を支援するためのサービスである(図2)。既にERPに存在する財務情報に炭素情報を結びつけられることで複式簿記の形で財務会計・炭素会計を扱えるようになる。

図2 ERPと組み合わせた炭素情報の管理

図2 ERPと組み合わせた炭素情報の管理

[機能]

- 経営基盤:信頼性の高い財務情報と構造に基づく炭素会計を組み合わせた基盤を提供する。

- 監査対応:財務会計報告に関連する厳格性と信頼性を活用し、炭素会計報告を行うことで監査説明責任を確保する。

- 意思決定:炭素排出量と財務計画および実際のデータを整合させることで、戦略的な意思決定を行う。

- 規制対応:各地域の環境規制(例:CSRD、ISSBなど)、および将来のディスクロージャー要件に対応した機能拡張を行う。

この記事をシェアする

相談やお問い合わせはこちらへ