前回レポートでは経営戦略とRAFに関する基本的な概要を述べたが、今回からは詳細内容について順次説明していくこととしたい。国内銀行において本格的なRAF態勢はまだ構築されておらず、形式要件のみをクリアしているような状況であることから、RAFの導入目的や導入の有効性等が明確に理解されているとは言い難い。すでにマイナス金利政策発表から1年経過し、2017年3月期決算では利鞘縮小に伴う影響が大きく出ることが予想される中、一方ではフィデュシャリー・デューティー(Fiduciary duty)やESG(環境:Environment、社会:Social、ガバナンス:Governance)といった言葉が飛び交い、銀行の企業としての様々な責任が問われるような環境に変化してきており、その意味でも経営者が明確に方針を示すRAF態勢を構築することは重要である。

今回はRAF態勢構築を目指す中で、まずは会社組織全体の業務運営上の整合性について着目し、中期経営計画策定とその位置づけという観点でガバナンスのあり方を考察する。

ABeam Financial Market Insight 第三回「中期経営計画とRAF態勢構築準備」

インサイト

2017.04.01

- 銀行・証券

1.中期経営計画の位置づけとあり方

1-1.中期経営計画における重要な経営指標

一般的に銀行は期間3年程度の中期経営計画を策定している。地域金融機関ではホームページから概ね2クリック程度で最新の中期経営計画の内容を確認することが可能であり、重要指標の開示姿勢も徐々に積極的になってきたと言えるだろう。

弊社では2016年10月1日を基準日として地域金融機関が重要指標としている項目の集計を実施した。2016年9月15日に「金融仲介機能のベンチマークについて」が公表されたことにより、それまで水面下で進められてきたベンチマーク導入検討と地域活性化を意識した地域金融機関の動向を知る上で、中期経営計画で掲げる重要な経営指標設定がどの程度影響を受けているのかを知ることが当初目的であった。ここで集計結果に関し一部をご紹介したい。

地域金融機関の重要な経営指標の集計について (集計内容)

- 調査対象は地銀協会・第二地銀協会の会員行およびその持株会社

- 2015年10月1日時点が対象期間になっている中期経営計画での重要な経営指標の抽出・集計

- 前中期経営計画との比較により、新規設定した指標、除外した指標の抽出・集計

- 重要指標とはしていないものの、持株会社で重要指標化しているもの(連結項目)

- 重要指標とはしていないものの、具体的な数値目標が掲載されているもの(内訳項目)

集計結果

①重要指標として設定されているもの(上位5項目)

横にスクロールしてご確認ください

| 合計 | 持株会社 | 第一地銀 | 第二地銀 | |

|---|---|---|---|---|

| 当期純利益 | 62 | 8 | 35 | 19 |

| 自己資本比率 | 60 | 7 | 37 | 16 |

| 貸出(全体残高) | 52 | 5 | 29 | 18 |

| 預金(全体残高) | 51 | 5 | 31 | 15 |

| 業務純益(コア・実質) | 51 | 6 | 27 | 18 |

| OHR | 51 | 7 | 29 | 15 |

②重要指標のうち新規で設定されたもの(上位5項目)

横にスクロールしてご確認ください

| 合計 | 持株会社 | 第一地銀 | 第二地銀 | |

|---|---|---|---|---|

| ROE | 12 | 1 | 10 | 1 |

| 貸出(全体残高) | 8 | 0 | 6 | 3 |

| 預金(全体残高) | 7 | 0 | 5 | 2 |

| 預かり資金・投資信託 | 7 | 1 | 5 | 1 |

| リテール・中小向け貸出 | 4 | 0 | 2 | 2 |

重要指標設定としては当期純利益や自己資本比率といった馴染み深い指標が並んでおり、従来からの銀行経営を鑑みれば違和感がない結果であろう。ベンチマークを意識させるものは基本的に内訳項目としている金融機関が多く、内訳項目として上位に並ぶものは住宅ローン、無担保ローン、リテール・中小企業向けローンといったものであり、そうしたものを重要指標として掲げる地域金融機関もあるものの、傾向としてはこうした住宅ローン等を重要指標として設定しているのは概ね第二地銀であり、第一地銀は内訳項目化している。

1-2.ステークホルダーをはじめとする開示上の問題等

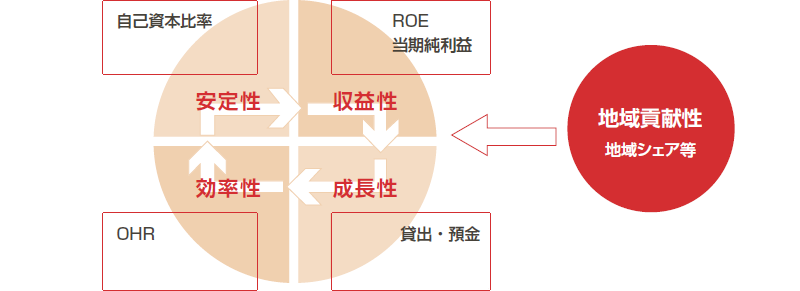

当期純利益や自己資本比率といった伝統的指標が重要指標化されることは、投資家や預金者等にも馴染みがあり、社内的にも反論が出にくいと推測される。しかしここでは一旦あえて否定的な面を捉えてみることにする。まずは図1をご覧いただきたい。

図1 経営方針と経営指標

図1 経営方針と経営指標

横にスクロールしてご確認ください

| 代表的指標 | 指標の意味合い | 論点等 |

|---|---|---|

| 自己資本比率 | 経営安定化指標、規制値 | 業務運営上の制約条件を指標化する必要があるか |

| 当期純利益 | P/L項目の代表的指標 | 経営方針を理解するには別の指標の追加が必要 |

| OHR | 業務効率性指標 | 経費削減は既に常識的・限界的 |

| 貸出・預金残高 | 根幹業務の成長性指標 | 戦略次第では削減目標も起こりうる |

| ROE | 投資家の基準的指標 | 企業運営側視点として正解と言えるのか |

上記のような代表的指標を重要な経営指標として設定している場合、経営戦略として何に注力して何で収益を獲得するのかがとてもわかりにくい。あえて好意的に捉えれば「預金と貸出という本業による利鞘確保」ということであり、それに「経費カットを加える一方、自己資本比率を維持するために低格付先の貸出は過度に行わない」という極めてディフェンシブな印象を持つ経営方針ということを想像させる。果たしてこれが現実の戦略であり、目指している経営なのだろうか?そこで重要指標を変えることなく、説明資料に補足をする形で1つ経営を明確化する例を考えてみよう。

経営方針明確化例

- 自己資本比率は現状10%に対して最低水準8%維持とし、県内での中長期貸出を増加させることでリスクアセットを積み増し

- 県内預金残高増加率を上回る県内貸出増加率を維持し、県内預貸率を現状の50%から60%以上の維持を達成

- 当期純利益は毎年度において前年度比1%増加を目標とし、コア業務粗利益増加率も同様とする

- OHRは現状55%から最大60%とし、コア業務粗利益の増加分およびOHR悪化による経費増加分は規制強化対策およびRAF態勢構築費用に充当する

- ROEはコア業務粗利益をベースとして算出し、貸出のデュレーション長期化および貸出残高の増加によってROEを現状の5%から7%以上の達成を目標とする

明確化例において何が変わったのかと言えば、本業による利鞘確保を目指すものの、ターゲットとして県内を重視、実現すれば本業にかかる収益反映としてコア業務粗利益も増加する関係性が説明され、経費の使い道も補足しているということである。馴染みがある指標を示すだけでなく、そうした指標をどのように変化させる戦略なのかを示すことがステークホルダーに経営方針を理解してもらう道筋となると言えよう。

地域金融機関の場合、中期経営計画で設定した重要指標内容とその進捗は決算発表時の説明資料やディスクロージャー等で説明しているケースが多いが、地域金融機関の中では、中期経営計画での重要指標としているのに、開示資料においてこうした指標がどういう状況になっているのかの数値を開示していないケースもごく一部であるが見られた。これでは何のための中期経営計画なのか全く意味をなさず、計画と実務の分断や、自行とステークホルダーの分断になりうる残念な例と言えよう。

中期経営計画策定時と単年度業務計画策定時では、初年度はともかく、2年目以降ではタイムラグも生じているので、単年度業務計画の連続性が中期経営計画内容と整合的ということが理想と知りつつ、現実には分断されてしまい、前述のような「重要指標なのに数値が開示されていない」という事態が生じうる。中期経営計画策定段階で想定していたシナリオが成立しない状況であり、経営方針を変更せざるを得ない状況であれば、本来は対外的経営戦略のアピール方法の1つである中期経営計画の内容も見直されるべきものである。よりステークホルダーへの説明が求められる中、中期経営計画と業務運営において相互関連性を持たせておくガバナンス態勢構築も、間接的にRAF態勢にもつながってくる重要事項であると考えるべきである。

2.重要指標設定と周辺環境認識に関する補足

中期経営計画の重要指標設定に関する集計作業後、地域金融機関と接点がある様々な業界の方々と意見交換を実施した。証券取引所では「金融機関のROEが低い」ということが話題になり、格付機関でも「分析の着眼点が面白いという評価を得た」形であり、証券会社のフロント部門の方々も「普段接している感覚と通じるものが感じられる」という評価が得られた。各金融機関が独自に自行の経営指標や経営方針をどのように第三者が評価するのかを分析する意義もありそうであるが、ここでは第三者評価の内容というよりも、実際に集計してみた結果、想像していたところと合致した点や不一致であった点、傾向等に焦点を当てて、分析結果の補足をしていくこととしたい。

2-1.分析結果補足(除外項目)

重要指標に関しては前述のとおりであるが、ここではまず前回適用されていた中期経営計画において重要指標化されていたもののうち、新中期経営計画で除外されたものを集計し、以下のような結果となった。

③新中期経営計画において重要指標から除外された項目(上位5項目)

横にスクロールしてご確認ください

| 合計 | 持株会社 | 第一地銀 | 第二地銀 | |

|---|---|---|---|---|

| 不良債権・開示債券 | 17 | 2 | 14 | 1 |

| 業務純益(コア・実質) | 12 | 1 | 8 | 3 |

| 自己資本比率 | 12 | 1 | 8 | 3 |

| OHR | 12 | 1 | 8 | 3 |

| 預金(全体残高) | 9 | 2 | 6 | 1 |

不良債権問題がクローズアップされなくなったことは最近の傾向として理解しやすいので特に触れないが、業務純益(コア・実質)が除外項目上位になることは触れておく必要があろう。もともと中期経営計画において重要指標化されてきたものがP/L関連項目が多く、経常利益も当期純利益も重要指標として設定するような複数設定が多々見られた。ここ数年でP/L項目を複数項目設定する意味合いが薄れ、ROEのような投資家寄りの視点を加える等の工夫をしている途上にあると考えられる。業務純益(コア・実質)はそうした中での除外上位になってしまった結果であって、P/L関連項目は徐々に当期純利益に集約されるタイミングとなっているということである。

自己資本比率やOHRが上位になっていることについて、まず自己資本比率維持は経営の安定性指標と考えられるものの、低金利時代が続く中で十分な水準を維持してきたことに対し、リスクアセットを積み増す重要性が増してきたということであり、OHRに関しては「不必要な経費は削減することはもはや当たり前、経費の有効活用として経営高度化に生かすものは内部投資が必要」という意識の表れとも受け取れる。継続的な経費削減を行ってきたことにより、これ以上の経費削減は企業運営上メリットには結びつかなくなってきた可能性も考えられる。

2-2.分析結果補足(地域による類似性の有無等)

中期経営計画の重要指標集計作業で、実はあると想像していた地域性に関しては、結果を見る限り感じ取ることはできなかった。その理由としては、地域に関係なく似たような重要指標を設定していることや、ライバル視しているのが必ずしも隣県の金融機関とは限らず、地域の雄のような金融機関というケースの可能性があることや、同一県における第一地銀の競合の有無といった置かれている状況の影響が大きいため、東北地方のある県では競合する金融機関で真逆の重要指標(+除外による見直し)設定をしているケースもあった。

同じく中期経営計画のスタート時期別で集計してみたものの、こちらも特筆するような結果は見られず、あえて言えばROEがより意識されつつあるくらいであった。一般論として隣県の金融機関をライバル視するようなイメージがあっても、重要指標の設定内容で見る限りでは話は別ということであろう。

2-3.集計結果から予測される今後の動き

今後中期経営計画の重要指標がどのような形で設定されていくのかを把握するには、中期経営計画のスタート時期時点での見直し状況を追いかけることが必要になってくるが、予測をするという観点で、現状の代表事例を考えることが必要ではないかという問題意識から、格付機関による高格付先は内部統制能力が高いのではないかという推定のもと、R&IおよびJCRの格付を基準として2つのグループを比較してみると以下のような結果が得られた。

④高格付先による集計結果

横にスクロールしてご確認ください

| 第一グループ(計5行) | 第二グループ(計13行) | |||

|---|---|---|---|---|

| 重要指標 | 内訳項目 | 重要指標 | 内訳項目 | |

| 当期純利益 | 4 | 0 | 6 | 0 |

| 自己資本比率 | 4 | 1 | 9 | 0 |

| 貸出(全体残高) | 3 | 1 | 3 | 2 |

| 預金(全体残高) | 3 | 1 | 4 | 2 |

| OHR | 3 | 1 | 10 | 0 |

| ROE | 3 | 2 | 6 | 3 |

| 地域残高・割合 | 0 | 2 | 3 | 2 |

| 預かり資産・投資信託 | 3 | 0 | 1 | 4 |

| 預かり資産・投資信託 | 1 | 3 | 3 | 1 |

| 業務純益(コア・実質) | 0 | 1 | 7 | 1 |

第一グループはR&I格付でAA-以上、第二グループはR&I格付でA+以上もしくはJCRでAA-以上

重要指標として上位にある当期純利益や自己資本比率では、いずれのグループも重要指標として設定している形であるが、第一グループでは代表的な指標を重要指標化して内訳項目を補足することで内部統制を図る傾向が見られる。第二グループでも内訳項目を補足する金融機関はあるものの、預かり資産・投資信託や役務収益・非金利収益に関する捉え方が第一グループとは真逆の傾向にあり、P/L項目を当期純利益に一本化する方向性も定まっていないことが読み取れる。

調査時点において内訳項目を使っているのは全体の半分にも満たない状況(第一地銀で27行、第二地銀で19行)となっていることを踏まえると、今後中期経営計画において重要指標化されるものはせいぜい4~5項目、それ以外は内訳項目として内部統制を進める方向性にあると推測される。また株主重視の姿勢強化の象徴とも考えられるROEや株主還元といった指標の重要指標化や、P/L項目の一本化も進んでいくことが想像され、時間の経過とともに重要指標設定の内容そのものではなく、収益との関連性や業務運営内容に関するアピールの方法等に工夫をする流れになっていく可能性があると思われる。

3.中期経営計画策定の高度化検討

中期経営計画をより銀行運営に生かすために具体的にはどのようなことを進めるべきかは極めて難しい問題である. 各金融機関にはそれぞれの社風・文化があり、営業拠点となっている都道府県の独自文化も存在する中で、IT化進行と人口減少といった時代の変化も予測が必要となる。概ね3年程度で設定される中期経営計画は、現代では「先が予測できない中での理想論」ということを主張する人も増えてくるかもしれないが、いくら時代の変化が激しくても、予測することを諦めて目標設定も諦めてしまうこととは意味が異なる。ここからは中期経営計画を意味があるものにするためにどのような改善を図るべきかを考えていくことにする。

3-1.フォワードルッキングの重要性はリスク管理面だけではない

リーマン・ショック以降のリスク管理においては「フォワードルッキング」という概念がとても重要な位置を占めており、将来を予測して計画を行動化させることが理想のようになってきている。リスク管理部門の方々にとってはすでに聞き飽きた言葉かもしれないが、リスク管理以外の銀行業務でフォワードルッキング的概念が浸透しているとは言えない。ではフォワードルッキング的とは言い難い運営をしている業務例にまず着目してみよう。マクロ的な内容とミクロ的な内容を考えてみる。

(例1 収益計画の策定:マクロ的視点)

新年度収益計画は前年度2,500億円の3%増となる2,575億円

- 3%増の根拠が示されていればよいが、示されていなければ単なる根性論に近い根拠に乏しい概念

- 本来は想定しているポートフォリオとシナリオが生み出す期待キャッシュフローをベースとした収益期待であるべきもの

(例2 市場業務でのポジショニング:ミクロ的視点)

外資系寄り前注文動向で、ここ1か月外資系金融機関が買い越しを続けているので、日本株のETFを買ってみよう

- 買い越しをしているのは過去実績で、将来予測に関しては単なる継続期待であり、その根拠に乏しい

- 将来予測的に考える場合、例えば「為替が1ドル=105円を割り込んで100円に到達すると、過去海外投資家は日本株買いに転換する傾向が7割程度」、「日米金利差において、1ドル=100円以降の円安時には金利差変化と為替変動の相関性が高く、国内株価と為替変動との相関性も高い」といった追加的情報が必要であり、「1ドル=100円を割り込まない可能性が高い」という判断ができることが重要

ここで述べたいことは、フォワードルッキングという新しい概念で態勢構築をしようとしている中で、どうして従来の方法による業務運営にこだわるのかということである。過去の業務運営方法のすべてを捨て去る必要はないが、これまでやってきたことを変化させることには体力が必要という概念に寄りかかることは決してよい話ではない。金融市場が常に変化していることに対し、その金融市場で生きていくことを選択している金融機関が、その変化を嫌うことは致命的な問題発生も起こしかねないということである。リスク管理が高度化していればそうした致命的なリスク事象は対応できるはずという期待は、普段から弾力的に対応するスタンスがあってはじめて臨機応変さが出てくると考えるべきであり、リスク管理部門だけがフォワードルッキング的視点でリスク管理を行っていても、平常時からバッファーを増やすことになってしまい、結果的にコスト増を引き起こす可能性が秘められているので、リスク管理以外の各部門でも先を見通した様々な対処を想定することが企業全体のガバナンス高度化につながってくると理解するべきであろう。

3-2.中期経営計画高度化の論点

中期経営計画は単年度計画策定よりもより長い期間を見通して策定されるべきものなので、前述のフォワードルッキングの考え方は重要な位置づけになる一方、単年度業務計画との整合性やステークホルダーの理解獲得という観点も欠如できない。つまり正確な将来予測ができればよいものの、現実的に予想を当てることが難しいため、業務運営にあたって何を拠り所とするかの明確化が大きな意味を持ちそうである。拠り所となるものは企業文化に資するもの、将来予測に基づくもの、ステークホルダーからの強い要望等、様々な観点が考えられる。何を重視するかについては、すべて周辺環境や状況が異なるため、独自で考えることが重要となる。タイムスパンとして中長期であるため、本来は恒久的なものを重視することが理想かもしれないが、業務運営上の恒久性と業務運営上の柔軟性は相いれないものではない。哲学的な話になるかもしれないが、「環境変化に迅速に対応できる柔軟性を持った企業文化の創生」ということで考えれば恒久性と柔軟性は共存しうるであろう。つまり経営理念にも近くなってくる可能性が含まれているのが中期経営計画策定上のポイントということである。

中期経営計画における重要な経営指標の集計結果において、地域金融機関での1行あたりの平均的重要指標数は4.25となっているが、内訳項目も含めて10以上の指標を見ている金融機関も散見される。数が多いということはそれだけモニタリング能力は高いと考えられ、それが業務統制能力につながっているのであれば素晴らしいことである。しかし業務統制能力とはリンクせず、単に見ているだけでは逆に経営方針は不明瞭であり、何を目指しているのかがわからなくなるという問題があるので、設定する重要指標数だけを取ってみても十分論点になりうるのである。実際に重要指標を1つに絞っている地域金融機関も存在しており、第三者的に見れば情報開示の観点ではとても理解しやすい。実際に集計結果を並べて比較すると何となく各地域金融機関の社風を示しているように見え、地域金融機関と接点がある様々な業界の方との意見交換でもそうした意見が相次いだことは前述したとおりである。

すでに一部地域金融機関の開示資料では、営業基盤となる地域経済分析内容、前回中期経営計画の実績と反省等を掲載しており、IR面にもかなり気を遣っているのが理解できる。こうした企業IRとの関連性を意識することはガバナンス上一段上の水準であると言え、今後はさらに多くの地域金融機関に波及していくことを期待したい。

3-3.中期経営計画と単年度業務計画との整合性維持

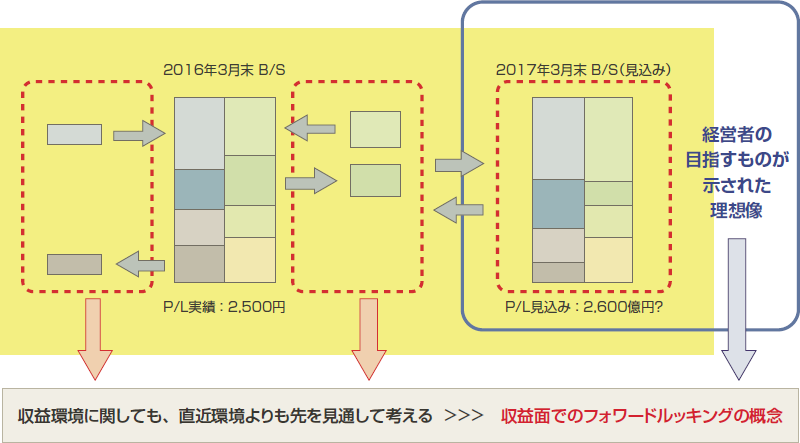

図2 ォワードルッキング的な業務計画の策定

図2 ォワードルッキング的な業務計画の策定

図2をご覧いただきたい。単年度業務計画をイメージした図ではあるものの、中期経営計画と単年度業務計画の整合性維持という観点では、将来B/S(理想とするポートフォリオを反映)というゴールがあり、それを何年かけて達成するかによって単年度業務計画内容が決まってくることが想像できるであろう。増えるべきポジションがどのようなものかが把握しやすくなるので、ポジション変化に影響を及ぼすリスク事象の特定もやりやすくなる。将来B/Sと直近B/Sとの差が単年度計画の重点ポイントとなることでリスク量の最大値を把握できるということになり、所要資本バッファー等も予測しやすい。

さらに重要なことは、収益計画を策定する上で、前年度実績±αという考え方を踏襲した伝統的な方法ではなく、将来B/Sを把握することは、P/L面での期待キャッシュフローを予測するということにもつながってくる。想定ポートフォリオにシナリオを掛け合わせれば期待キャッシュフローは算出可能となってくるので、将来予測に基づくP/L(≒フォワードルッキング的概念に基づく収益計画の策定)に一歩近づくことになる。金融庁が目指す資本と収益の融合を意識したガバナンスという観点で、前年度実績±αの考え方から変化し、「メインシナリオに基づく期待収益は2,700億円、発生確率70%」というような考え方で収益計画が策定されるようになれば、リスクカルチャーの浸透によってオペレーションまでも統制できる世界が近づく可能性が広がるであろう。

インサイト

- ABeam Financial Market Insight 第一回「マイナス金利政策とリスク管理高度化」

- ABeam Financial Market Insight 第二回「経営戦略とRAF(リスクアペタイトフレームワーク)」

- ABeam Financial Market Insight 第三回「中期経営計画とRAF態勢構築準備」

- ABeam Financial Market Insight 第四回 経営戦略策定準備と内部状況の把握

- ABeam Financial Market Insight 第五回 重要な経営指標とKPI

- ABeam Financial Market Insight 第六回(最終回) RAF導入の期待効果と留意点

この記事をシェアする

相談やお問い合わせはこちらへ