前回のレポート「マイナス金利政策とリスク管理高度化」では、RAF態勢との関連性について簡単に述べたが、今回はRAFを具体的にイメージすることを目指し、リスクアペタイトの選定に重点を置いて説明して行きたい。

RAFに関しては、言葉そのものは金融庁の平成28年事務年度金融行政方針でははずされたものの、平成27事務年度金融行政方針において、具体的重点施策の中に「リスクアペタイトフレームワークの構築を通じ、経営レベルでのリスクガバナンスの強化を図っているか(将来の経済や市場のストレスを勘案したきめ細かな収益管理や機動的な経営方針・資本政策の見直しを含む)」という文言があったように、RAFの概念や重要性は徐々に国内金融機関に浸透し始めている。国内でRAFと言えば資本配賦や統合リスク管理の延長線上で語られることが多い中、本来であれば収益獲得という概念との結びつきも重要ながら、まずはRAFを実務に反映させる上で、具体的な経営戦略イメージとRAFの関係性を理解できるようにしたい。

ABeam Financial Market Insight 第二回「経営戦略とRAF(リスクアペタイトフレームワーク)」

インサイト

2017.01.01

- 銀行・証券

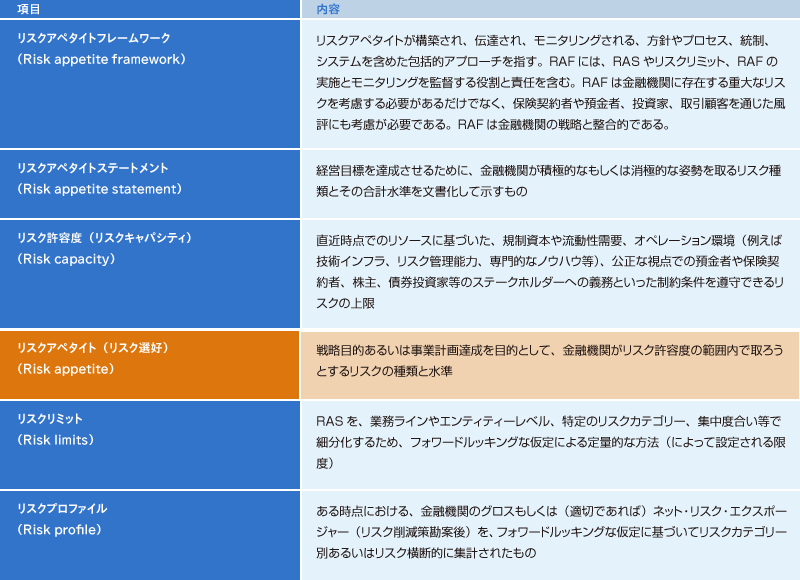

1.リスクアペタイトとは?

1-1.RAF原則の内容と現状のリスク管理

2013年11月18日、FSBが「Principles for An Effective Risk Appetite Framework」(「実効的なリスクアペタイト枠組みに係る原則(最終報告書)」:以下RAF原則)を公表した。現状国内金融当局からはRAFの定義や求められる対応内容等に関して具体的なガイドライン等は公表されていないものの、RAFという言葉自体は少しずつ浸透してきている。まずはこの原則の中でリスクアペタイトの定義を確認する。

①重要な定義(Key definitions)

表1 実効的なリスクアペタイト枠組みに係る原則

表1 実効的なリスクアペタイト枠組みに係る原則

② 原則(Principles)については割愛

FSB「Principles for An Effective Risk Appetite Framework」(「実効的なリスクアペタイト枠組みに係る原則(最終報告書)」をもとに筆者が作成

フォワードルッキングという概念を交えたリスク管理は、ここ数年で当たり前のように意識されるようになった。フォワードルッキングでのリスク管理を行う前提としては、未来のバランスシート構造を意識するということであり、仮に直近のバランスシート構造をスタート段階とすれば、今後予測される事象に合わせてポジション量が変化し、同時に生じるP/Lも考慮して未来のバランスシート構造が構築される。シナリオに基づいたオペレーションの実施に伴うポジション量変化をどのように反映するのかの問題はあるものの、直近の構造にシナリオの影響を考慮して最後にポジション変化を加える形であっても、シナリオに基づいた期中のオペレーションを反映させながら最終結果を算出する形でも一義的には問題ではなく、要は想定されるリミット運営等の範囲を超えることなく最終着地点に到達できるのかが重要となる。

リスクアペタイトの選定において、想定するシナリオはとても重要なものである。想定するシナリオがあるからこそ、どこにより多くの資源を投入するべきかを決定できるからである。資本配賦において仮に前年度と全く変わらないということは、単なる作業として資本配賦を行っているだけであり、収益期待との整合性は確保できない。リスクシナリオの実現のみに合わせた資本配賦は、リスクシナリオ実現時における経営の安定性を確保できるが、最も実現可能性が高いと考えられるメインシナリオ実現時の収益期待とは一線を画すものになるためである(組織として理想的な経営戦略および資源配分を予め反映しており、リスクシナリオにおいてもその経営の安定性が維持されるということであれば、収益期待とも整合的であると考えられる)。

1-2.重要な経営指標の検討

組織運営においては、どの会社でも経営理念があり、その中で周辺環境等を見据えた具体的な経営上の重要指標が選定される。ここでいう重要な経営指標とは、例えば中期経営計画等で対外的に示す重要指標を前提としている。近年では地域金融機関を中心として、不良債権関連項目よりもROEを強く意識した目標水準を示すことが増えてきている。従前より多く見られる自己資本比率や当期純利益等の計数は、ステークホルダーが金融機関の状況を見る上で馴染みがある経営指標であるが、例えばバーゼルⅢの各規制値(自己資本比率、レバレッジ比率、LCR・NSFR)は業務上の制約条件として捉えてしまうと、銀行業務を続ける上での参入要件であって経営上の重要指標ではないという考え方もできる。銀行やそのステークホルダーの考え方が先進的になれば、馴染みがある自己資本比率やP/L関連項目に囚われない様々な指標を重要な経営指標として取り上げることが考えられ、逆に自己資本比率や当期純利益を、結果としてではなく経営目標として、遵守するべき重要な指標として示すことは面白みに欠けるかもしれない。しかし必ずしもステークホルダーが先進的とは言えないことや、経営の安定性が自行の売り材料ということであれば、それもまた正しい。重要なポイントは自行として目指すべきものが反映されているかどうかであり、それが第三者にもわかりやすいということが理想である。地域金融機関の場合は金融庁のベンチマーク対応の問題もあり、経営目標において地域貢献を前面に出してきているので、中期経営計画上の重要指標も、地域の方々の理解を得る上でも、貸出残高のようなものが強く意識される傾向が出ている。

このように組織運営として何を前面に出すのかは、ステークホルダー対策を含めて重要である。全体感としては間違いなくバランスシート構造の着地イメージや資本配賦を含めた資源投入に影響を及ぼすはずである。単年度計画は(想定する環境変化や方針変更がない限り)中期経営計画の途中経過として反映されるべきものであり、さらに想定シナリオも中期経営計画よりも少し精度が高い形で設定されると考えられる。

1-3.現状のRAF態勢に関する考察

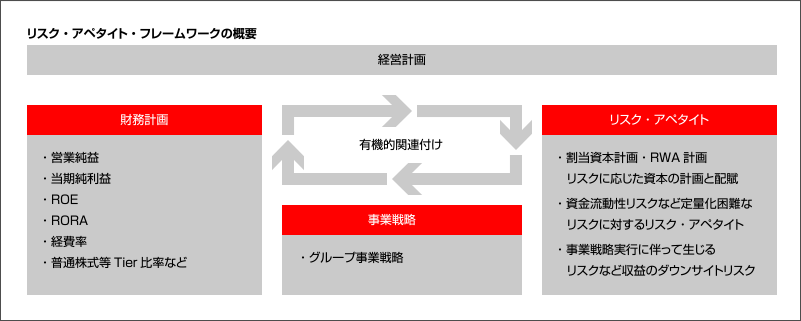

国内三大メガバンクのディスクロージャーでは、RAF態勢に関する記述がなされており、RORA(Return on Risk-Weighted Assets)を重要指標として内部でモニタリングを実施している。今回は三菱UFJフィナンシャル・グループが開示しているRAF態勢を軸に考察してみよう。

表2 三菱UFJフィナンシャル・グループにおけるRAF態勢(MUFGレポート2016より抜粋

表2 三菱UFJフィナンシャル・グループにおけるRAF態勢(MUFGレポート2016より抜粋

経営計画策定の前段階として、まず周辺環境認識を行い、将来バランスシートに関するシミュレーションを実施することで踏まえるべきポイントを押さえ、具体的な計画策定を行っている趣旨で記載されている。開示資料を読む限りでは、計画策定準備段階における直近バランスシート構造をベースとして計画策定の前段階のシミュレーションを行い、具体的なリスクアペタイトを選定した上で再度検証するプロセスであり、リスクアペタイトの検証に関してはストレステスト実施による検証作業を行っていると読み取れる。詳細が不明であるため想像の世界になってしまうものの、業態の維持・存続を強く意識したリスクアペタイトの選定方法という印象である(メインシナリオに基づく収益極大化を目指すポジション構築自体が選択できないのではなく、ストレステストによる収益性・健全性評価と記されており、もし積極的なものであれば期待収益的な記載もあるのではと考えたもの)。経営戦略としてハイリスク・ハイリターン、ミドルリスク・ミドルリターン、ローリスク・ローリターン等、何が正しいということでないので、プロセス面でいずれの戦略も採用できる形であれば問題はないと考えられる。

三菱UFJフィナンシャル・グループに限らず、一般的なRAFプロセスでは、リスクアペタイトの選定に関する検証後に割当資本が配賦される。実務運営において気をつけたいポイントとしては、何らかのシナリオに基づいて検証された資本配賦額であっても、収益部門との間で期中運営や最終的な着地ポジションまで共有されないと、計画に対する資本配賦の妥当性は維持されないことである。わかりやすく言えば、資本配賦を行った後に、収益部門に対して『あとはよろしく』ではポジションリミットを決めているだけで、仮にメインシナリオが見事に的中しても、必ず期待していた収益が計上されるとは限らない。リスクシナリオが実現しても評価損益的なダメージが少ないポジションに対して資本配賦額を多くしたとしても、そのポジション自体がメインシナリオに対する期待収益の少ないものであれば、せっかくシナリオが的中しても収益面では意味をなさない。また、資本配賦額を増加させるということは、当然のことながら他のポジションよりも(相対的に)期待する収益が大きくなるが、周辺環境の問題から、前年度実績よりも資本配賦額が増えたとしても、期待収益が大きくなるとは限らないことには留意が必要である。

2.リスクアペタイト選定と経営戦略

2-1.ステークホルダーと経営者との間での意思疎通

RAF態勢における重要なポイントとして、ステークホルダーの要望も踏まえた経営者としての意思の反映という観点がある。株式会社は株主の要望を無視できないという風潮が今では一般的になってきているが、預金者等を含めたステークホルダー全体ということについて十分かどうかは議論があるところであろう。まずは理解しやすいという点で、今年9月に金融庁が公表した「金融仲介機能のベンチマーク」も意識しつつ、ステークホルダーの要望を含めた経営方針決定について触れておこう。

地銀や第二地銀は、近時の中期経営計画において地域貢献を意識した内容を盛り込む傾向にある。中期経営計画上の重要な経営指標として数値目標化する場合としない場合があるものの、地域産業の活性化のための様々な相談業務への人的資源の追加的投入や、具体的な貸出目標においても全体的なものや地域シェアに焦点を絞るもの等、地域からの理解が得られやすい内容へとシフトしている。中期経営計画の説明資料では、地域経済の見通しも踏まえた戦略内容が記載されるケースが増え、正に地域とのコミュニケーションが本格化していると言えるだろう。

一方株主という立場で銀行経営を鑑みると、安定的に配当を受け取ることができ、株価水準も維持されることを希望するのが一般的である。これを実現するためには、一定水準以上の内部統制能力と一定以上の収益が期待できるポートフォリオの実現、さらには資本や人的資源等をはじめとする最適資源配分等が求められることになるため、何を目指すのかの曖昧さが残る経営方針内容は徐々に減っていくと考えられる。

銀行経営者は、こうした顧客基盤を維持・拡大させるために実施するべき施策ならびに業態の安定維持や収益確保を実現させるための施策をまとめる必要があり、ステークホルダーが納得する内容になってはじめて組織の存在意義が認められる。単年度ベースではもちろん環境に応じて臨機応変に注力業務の比重を変化させる必要があるが、一定以上の恒久性が認められないとステークホルダーの理解を得ることが難しくなり、結果的には経営の安定性の欠如につながる可能性が広がるかもしれない。RAF原則に従えば、経営方針のステートメント化(リスクアペタイトステートメントの作成)が求められる。現状具体的なステートメント内容を開示しているケースはないと思われるが、ステークホルダーから見てわかりやすい経営方針の策定は重要であり、またステークホルダーが理解しやすい経営方針は内部統制面においても社内の意思統一をしやすいと考えられる。リスクカルチャーの浸透といった課題を解決するにあたっても、理解しやすい経営方針を示すことは、具体的なオペレーションがはっきりし注力するべき事項が明確になるため、その実現性も高める効果が期待できる。

2-2.リスクアペタイト選定の具体的なイメージ

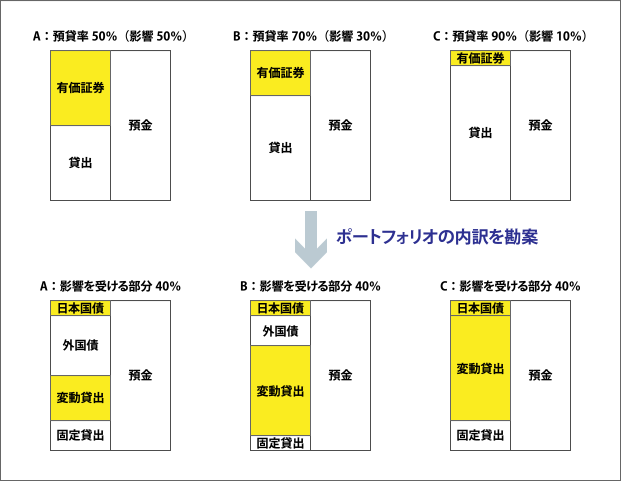

国内ではマイナス金利政策の更なる深化(マイナス金利幅の深掘り)リスクがくすぶっており、もし追加的に深掘りされるとすると収益悪化可能性が広がる。そこでアセットポートフォリオを有価証券運用と貸出のみという前提条件を置いて影響をまず考えるところからスタートさせよう。

表3 預貸率とマイナス金利政策

表3 預貸率とマイナス金利政策

国内銀行において、現状預貸率は概ね70%程度となっており、預金全体のうち30%程度が有価証券運用になっている状況である。もし資産規模が等しい地域金融機関3行を抱える金融持株会社があり、深掘りされた場合の影響を考えることになると、マクロ的にバランスシートを捉えると、より大きな影響受けるものは一義的に有価証券運用であると考えられるが、国内銀行の場合は市場金利をベースとした貸出条件となっているものが多々あるため、P/L面での影響としては貸出関連でも相応に大きくなるはずである。逆に有価証券であっても、日本国債(固定利付債)であれば影響を受けるものの、米国債をはじめとする海外ソブリン等の外債については直接的な影響は受けないはずである。こうしてポートフォリオを日本国債、外債、国内固定金利貸出、国内変動金利貸出の4つに分けると、預貸率の構図とは随分と異なって見えることになる(図2参照)。

経営戦略として、マイナス金利政策の深掘りが組織上のシナリオとして織り込まれる場合、当然のことながら収益力低下問題がクローズアップされるため、ポートフォリオ変更が検討されることになる。考えられるポートフォリオ変更については、長期貸出へのシフト、国内社債や外貨建て有価証券へのシフト等が想定されるが、基本的にはデュレーション長期化や低格付資産シフト等、リスク量が増大する方向性となるため、持株会社から個別行に配賦できる資本にも限界が見えてくるはずである。つまり資本配賦額を確定する前にシミュレーションを実施することが必要となり、配賦可能額に合わせたポートフォリオ入替を目指すことになるはずである。

前節の地域貢献を意識した上で、収益力低下を目指した戦略の1つとして、「短期貸出から長期(無担保)貸出」へのシフトを想定してみよう。無担保を想定する理由としては、債務者側の担保余力の問題を考慮したものであり、担保至上主義というかつての習慣からの決別を意味している。貸出の表面利回りとしては高くなるため、債務者のすべてが応じるというものではないかもしれないが、その代わりに債務者は資金調達の安定性を確保できる。経済合理性が十分認められる条件であれば、必ずしも債務者の理解が得られないものではないと考えられる。一方、銀行側の資本配賦という観点では、仮に前年度実績においてAからCまで同額の資本配賦額であったとしても、新年度計画においてはBやCに多く配賦する可能性が出てくる。持ち株会社としてどこまで容認するか次第ではあるが、マイナス金利政策の深掘りをシナリオとしている以上、利益確保のためにはBやCの変動貸出に何らかの手立てを講じることが必須である。短期貸出に比べて明らかにリスク量が増えることで所要資本額も増えることになるが、表面利回りの向上という点で期待収益の増加も見込めることから、論理的な矛盾はない。

もともと資本配賦額を増やすということに関しては「追加的な収益が期待される」という趣旨が色濃くあったが、昨今の環境下においては、期待収益の絶対額の増額には必ずしも結びつかず、他の収益部門や他の商品と比べて比較優位があるというケースも多いと推測される。今回想定しているケースは正に他の商品よりも比較優位があるというレベル感での資本配賦の増額をイメージしたものではあるが、経営戦略と資本配賦、そして期待収益の関係性が理解できよう。

2-3.収益部門向け資本配賦とリスクリミットの設定

ポートフォリオ変更の方向性が確定した後、各収益部門(持株会社から各傘下銀行向けを含む)に対して、単なる目標設定だけではなく、オペレーションの制約事項としての各種リミット設定が行われる。ここでは前節図2における、持株会社からC銀行向けの目標設定およびリミット設定について考察してみる。

一般的な構図としては、仮に持株会社の配賦可能資本額が200あったとし、バッファーも考慮して前年度実績としてAからCの各行それぞれに60ずつ配賦していたとすると、AからCの各行は60を超過しないよう、各行内でさらに各収益部門に対して再配賦を実施する。特に問題が生じない限り、使用総資本額は各行とも60に到達することはなく、細分化されていればいるほど(結果的には)配賦資本額と使用資本額に乖離が生じ、過剰バッファーのように見えることがあると推測される。基本的に最大値を絶対的な制約事項として捉えられるため、資本効率を上げようとしても業務運営上の限界にぶつかってしまうと考えられる。

今回想定するケースにおいては、長期無担保貸出へシフトさせる以外のポートフォリオの配賦資本額(もしくは使用資本額でも可)を一定として考えると、期中の使用資本額は長期無担保貸出へのシフトの進捗と一致しながら増加していくはずであり、その意味では期末時点が最大値となるはずである(途中の計画変更がない場合)。このように単純に資本配賦額やリミット設定内容を伝えるような作業ではなく、どのようなシナリオに基づいてどのようなオペレーションを行っていくのかを考えれば、各ポジションの最大値や最小値のタイミングを理解でき、資本効率を向上させることも可能になる可能性がある。

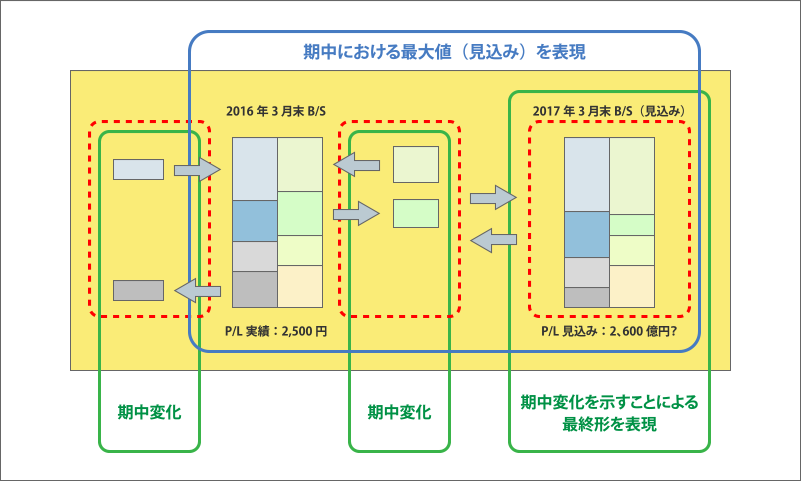

リスクアペタイトの選定だけでなく、具体的な経営計画の内容を共有することは、目指す姿を明確にするだけでなく、そこに向かうオペレーションが特定しやすいということである。各収益部門にとっては、「P/L目標1億円」ということよりも「期末時点の目標残高100億円」の方がはるかに実施するべきオペレーションが理解しやすい。追加情報として「無担保貸出」、「新規先」、「貸出期間3年以上」というような、経営戦略上において理想とするポートフォリオ像を描いて共有化すれば、期末時点の着地イメージとその実現可能性が共有化されることになる。特に特別なことを行うのではなく、オペレーションを計画内容に近づけることを意識すれば、ちょっとした工夫の意味が把握できるであろう。その工夫をイメージするため図3を見てもらいたい。

表4リスクアペタイトと資本配賦に関する共有化

表4リスクアペタイトと資本配賦に関する共有化

ステークホルダーを相手にする場合でも、組織内で会話をする場合でも、わかりやすさはとても重要である。ある部門に対して「配賦資本額は10億円」ということを伝えても、第三者には理解できない。少なくとも「配賦資本額は10億円、前期比+1億円」と伝えられれば、前期よりも注力するべき業務であることは理解できる。ポジションリミット等に関してもコミュニケートの深さ次第で、期中のどのような局面で最大値になるのかを把握しておけば、計画内容に近いオペレーショ実績が得られる可能性が広がることであろう。図3にあてはめると、配賦資本額10億円というのは、青字による期中最大値に該当する考え方であり、緑字による期中変化を示したものではない。2017年3月末見込みのB/Sを実現するために必要な項目が期中変化分となるので、コミュニケーションを行う場合には期中変化を意識して行うべきである。意思の疎通がスムーズであることが結局リスクカルチャーの浸透につながることであり、リスクカルチャーの浸透を発射台として考えても答えは見つけにくいものである。

2-4.RAFの導入検討

RAF態勢とはどのようなもので、どこから対処していくかを考えても、とても困難である。国内銀行としては内部統制方法として捉えてフレームワーク化を強く意識する可能性があり、PDCAによって機能させる方法を検討することとなる。もちろんフレームワーク化は重要ではあるが、国内銀行の場合はリスク管理部門が取り纏め部署となっているケースが多いため、リスク管理的な色彩が前面に出やすい。その場合は部門別資本配賦の精緻化とリミット管理の態勢構築となり、収益パフォーマンスのモニタリングや、更に収益獲得オペレーション統制には到達しない可能性が高い。

今回のように、RAF全体からフレームワーク化の部分を排除して考えると、現在置かれている状況と経営戦略、さらに資本配賦とオペレーションが理解しやすくなるはずであり、必ずしもリスク管理領域だけで進める内容ではないことに気が付くはずである。簡単に言えば「事象Aが発生する可能性が高いと想定し、その場合は想定ポートフォリオBの期待収益が高く、部門Cを強化する必要がある」という内部想定から、規制値等をクリアしつつ収益確保を目指すのが業務運営なので、制限事項と期待収益の両面をモニタリングすることが求められる。この業務運営方法をルール化して内部管理態勢を確立(RAF態勢構築)することも重要かもしれないが、組織の業務継続においては、事象Aの検討や特定(シナリオ検討)、ポートフォリオBの検討(リスクアペタイトの選定)、部門Cの強化(資本や人員等の資源配分)も重要であり、フレームワーク化が優先されなくても進められる話はあるはずである。業務運営において事象A、ポートフォリオB、部門Cがつながるようになり、組織内での共通認識となっていれば、将来のより高度なガバナンス態勢にもつながっていくはずである。

インサイト

- ABeam Financial Market Insight 第一回「マイナス金利政策とリスク管理高度化」

- ABeam Financial Market Insight 第二回「経営戦略とRAF(リスクアペタイトフレームワーク)」

- ABeam Financial Market Insight 第三回「中期経営計画とRAF態勢構築準備」

- ABeam Financial Market Insight 第四回 経営戦略策定準備と内部状況の把握

- ABeam Financial Market Insight 第五回 重要な経営指標とKPI

- ABeam Financial Market Insight 第六回(最終回) RAF導入の期待効果と留意点

この記事をシェアする

相談やお問い合わせはこちらへ