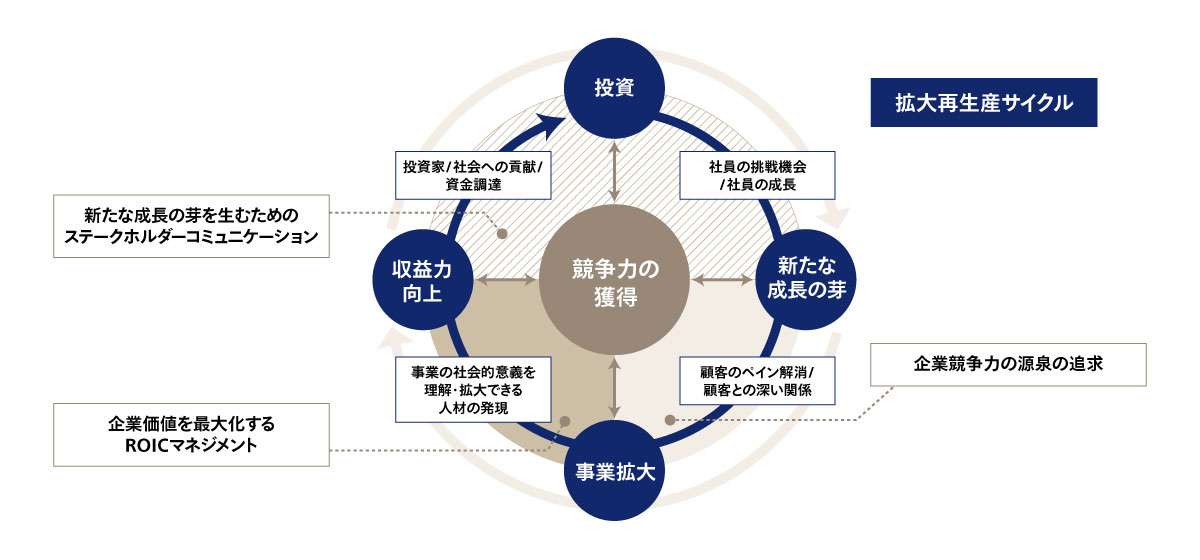

企業のパーパスや戦う場を定め、企業価値向上のメカニズムを明らかにしたうえで、拡大再生産と競争力の二つをマネジメントし、スパイラルアップを持続的に行っていくことが企業の競争力を維持拡大するポイントとなる。(図2)

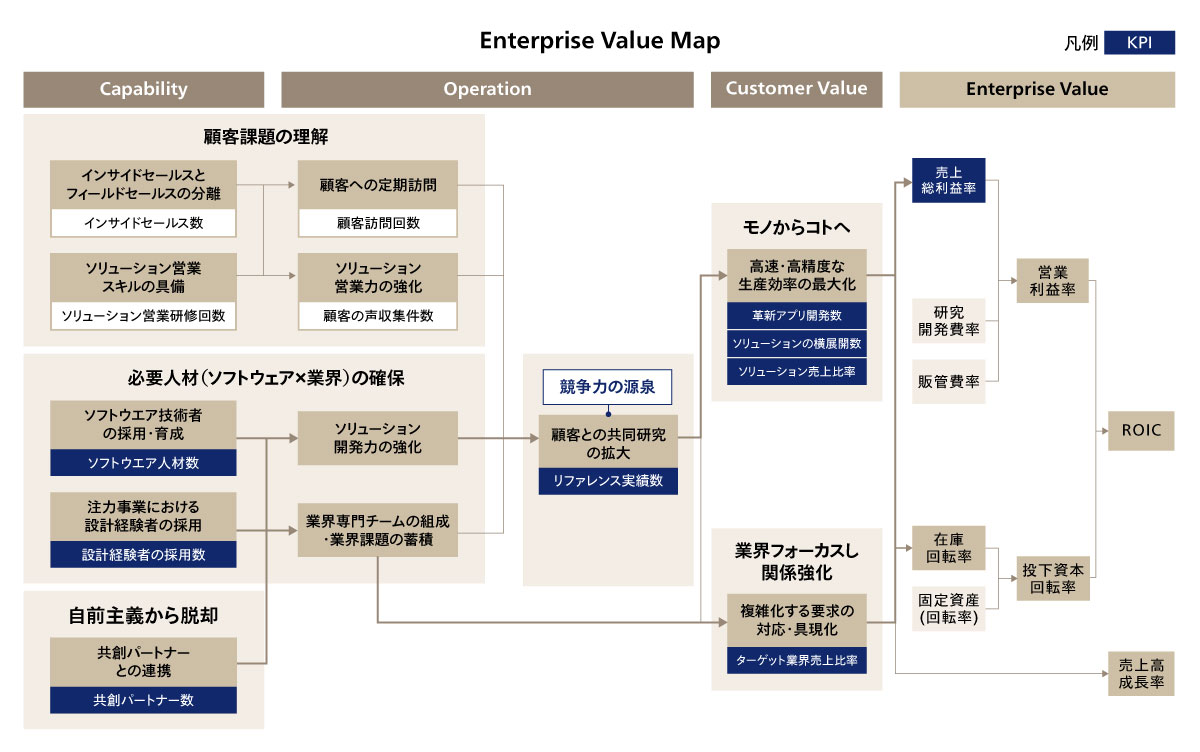

オムロンでの制御機器事業は、モノ売りからコト売りにシフトさせ、収益性も高めていく戦略に舵を切った。「コト売り」には特に主要な業界トップ企業との共同研究をしていくことが不可欠であり、同時に顧客課題の理解が必要だ。

ただ、「部品売り」をしているとなかなか顧客のことを理解できないため、客先に定期的に訪問し、営業力を強化することによって、顧客を理解する。また、モノ売りからコト売りへシフトさせるにあたり、ソフトウェアの質が一つのキーワードになるが、競争力のあるソフトウェア技術者を増やし育てていく、さらには自前主義から脱却してパートナーと連携することにより、強固なソリューションを作り出す。その結果、業界トップ企業との共同研究を増やすことができた。

日戸氏は「何を競争力の源泉にするのか、何が必要でそれをどうお金に変えていくのかというシナリオ感を明確にすることが重要。」と話す。

企業には「深層の競争力」と「表層の競争力」があるが、深層の競争力をどう構築するかが大事になるという。例えば、企業価値の中長期的な向上に貢献するとされている女性管理職比率、育児時短制度利用などについて、外見上の数字だけを追いかけているだけでは競争力には繋がらない。

「因果と相関、両方必要で、柳モデルのエーザイの事例では女性管理職比率が1割改善すると7年後に企業価値が向上することを証明しているが、それに対する研修や育児時短制度、サポートシステム、トップの考え方など、数字の裏にある業務プロセスやカルチャーを変革することにより、どのような価値を生み出したいかを考えることが大事」だと柳氏も語る。

また、投資家目線では長期投資がポイントになる。例えば特許、消費ビジネスモデルなどは参入障壁が高く、成長の源泉を持っている。また、製薬会社のパイプラインも同じであり、イノベーション・R&Dありきで非財務資本と結びついてくるが、イノベーション・R&Dの採択基準や投資額が投資家に効いてくるのだ。

「非財務と財務には連鎖がある。イノベーションの源泉は優れた商品やサービス、ビジネスモデルだが、その担い手であるガバナンス体制が機能するためには、最終的にそれらを結びつけるパーパスまで踏み込み、理念の浸透度、実際のビジネスへの落としこみも重要になる。非財務資本高度化のストーリーを描き実現することによって、競争の源泉や事業参入障壁を作れる」と柳氏。

また、日戸氏も「今後は業務プロセスの競争力・スピードを構築していくことが一つの視点になる。」と話す。変化が激しい世の中を見た時に、どう自社を変化させ、価値を創造していくのか。事業価値と社会的価値を可視化・定量化することがその解を紐解く第一歩となる。また、これらが競争力、将来への源泉に如何に繋がっていくのかを株主や従業員に伝えること、人的資本や知的資本も含めた変革への投資もポイントになるだろう。