2025年1月に米大統領に就任したドナルド・トランプ氏がステーブルコインを含む暗号資産の利活用を促進する大統領令に署名し、注目が集まっている。日本国内でもその法的な定義が明確になり、続々と参入企業が増加するが、その利活用の構想はどういったものなのか。メタバース・Web3ファイナンスなどのコンサルティングを専門領域とするアビームコンサルティングの鈴木雄大氏は、ステーブルコインの特徴は「①即時かつ低コストな送金」「②支払いや報酬のやり取りを自動化できるプログラマビリティ」「③高いトレーサビリティ」にあると言う。ステーブルコインは従来の暗号資産とどのような違いがあるのか、そしてその進展は金融・社会インフラのDX化、あるいは新たな価値創造にどのような影響を及ぼすのか、紐解いていく。

(聞き手・執筆構成:西原 雄大)

2025年はステーブルコイン元年!金融以外にも広がる経済圏。2,000億ドル超え市場に日本はどう立ち向かうのか

金融ビジネスユニット 鈴木 雄大

News Focus

専門コンサルタント

アビームコンサルティング

ダイレクター

金融ビジネスユニット 鈴木 雄大

仮想通貨との違いは?注目集まる“安定通貨”ステーブルコイン

「暗号資産」と聞いて、みなさんが最初にイメージされるのは、ビットコインやイーサリアム、リップルなどではないでしょうか。昨今注目を集めるステーブルコインもこの暗号資産の一種として区分されます。では何が違うのでしょうか?

ビットコインなどの暗号資産は、市場の需給バランスによってその価格が変動する特徴があります。

国内でも一部の家電量販店やECサイトなどでの決済手段として利用することもできますが、実際は投機的な側面が強く、主に投資や資産形成の手段として捉えられています。

一方で、ステーブルコインはその名の通り、価格の変動が激しいビットコインなどの暗号資産に対比して、取引価格が安定(ステーブル)するように設計された民間発行のデジタル通貨です。こうした特性により、ステーブルコインは資産保全や日常的な決済手段としての実用性が高いものとなります。

では、誰が、どのように「価値を安定させ」、ステーブルコインを発行しているのでしょうか。

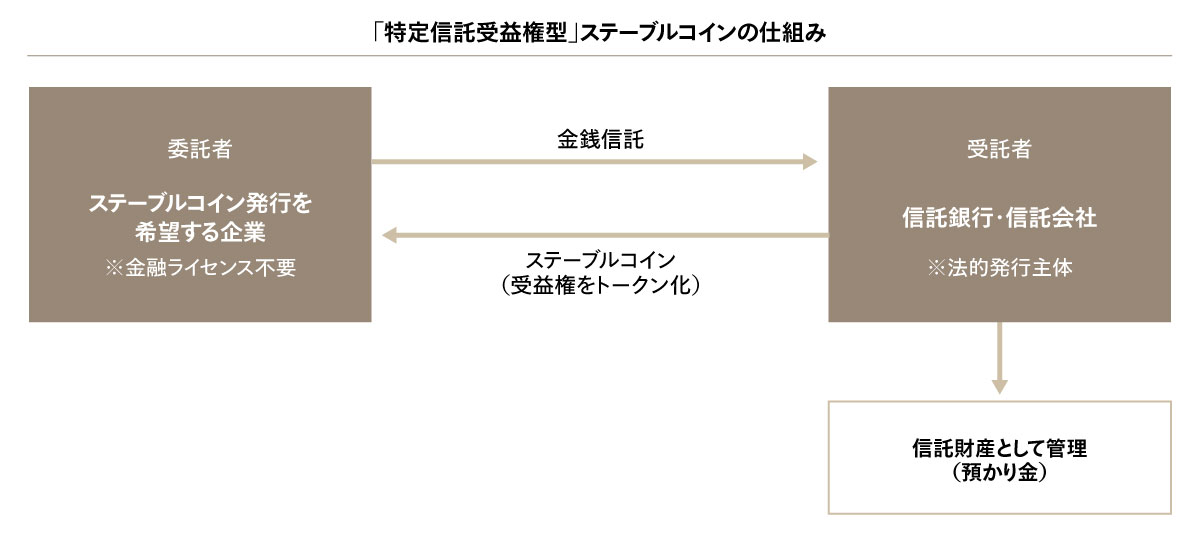

ステーブルコインは主に「特定信託受益権型」と「預金債権型」のモデルに二分されます。

「特定信託受益権型」は、ステーブルコインを必要とする企業が、信託銀行などに対して金銭信託を行い、信託銀行などは預かった金銭を信託財産として管理し、その受益権をブロックチェーン上でステーブルコインとして発行するかたちです。このスキームではクロスボーダーでの貿易決済をはじめ、さまざまなユースケース開発が進んでいますが、2025年5月時点ではまだ商用化には至っていません。

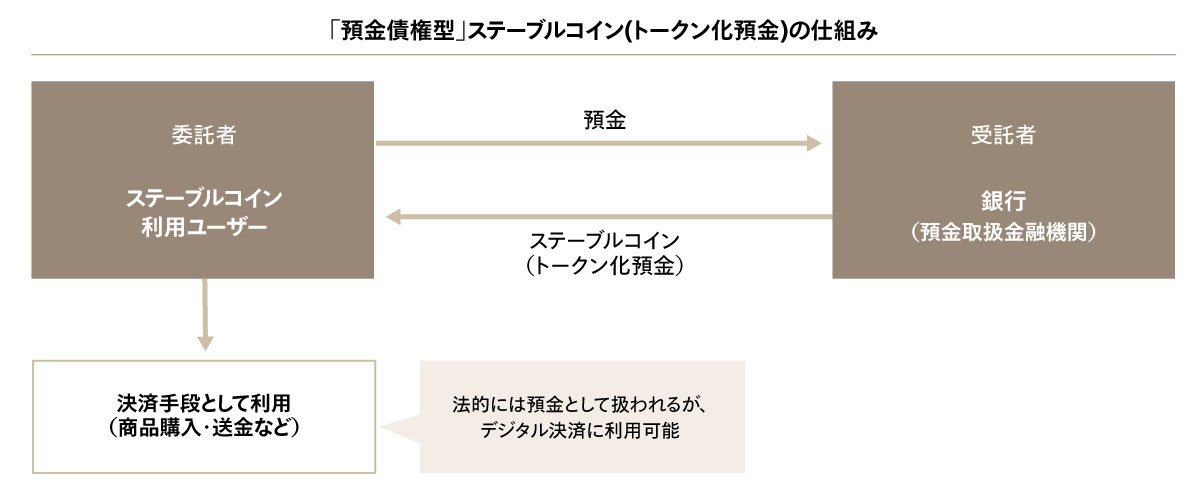

「預金債権型」は、銀行が発行者となり、預金口座内の法定通貨を裏付け資産としてステーブルコインを提供するものです。こちらは広義にはステーブルコインと呼ばれますが、法的な性質上は預金として扱われ「トークン化預金」と呼ばれます。こちらは2024年4月に北國銀行が石川県内の加盟店で利用できる「地域通貨」の「トチカ」として、サービスを開始しました。この事例は、加盟店の手数料が割安で、地域経済の活性化という文脈で期待されています。また、2024年8月にはGMOあおぞらネット銀行がインターネットイニシアティブとともに、環境価値のデジタルアセット化と決済取引での商用化を開始しています。

このように、ビットコインなど資産運用・形成向けの暗号資産に対して、価値を安定させた暗号資産=ステーブルコインによる新たな社会実装が一歩を踏み出しました。

※以降「ステーブルコイン」については「トークン化預金」も含む広義の意で紹介します。

BaaS×ステーブルコインで生まれる“新たな経済圏”

では従来の法定通貨・決済手段に比較して、ステーブルコインにはどのような活用メリットがあるのでしょうか。

大きくは以下3つのメリットがあると考えます。

| ステーブルコインの3つの特長 | ||

|---|---|---|

| 1 | 即時かつ低コストな送金 |

|

| 2 | 支払いや報酬のやり取りを自動化できるプログラマビリティ |

|

| 3 | 高い透明性とトレーサビリティ |

|

例えば、メリットの1つである「即時かつ低コストな送金」は法人のユースケースにおいて、銀行間決済の迅速化とオペレーションコストの低減といったメリットもあります。従来、法定通貨による決済は、全銀ネットやSwiftなどの既存決済ネット-ワークを介して行われ、夜間メンテナンスの停止時間など、資金の移動が翌営業日にずれ込むケースがありました。ステーブルコインであれば、こういった決済システムを介さず、ブロックチェーン上で即時に価値移転が完結するため、時間的・コスト的にも大幅な効率化が期待できます。

特に国際送金においては、各国の銀行ネットワークを中継することで発生する着金までのタイムラグや高額な手数料が課題でしたが、ステーブルコインを活用することでこれらを解消し、クロスボーダー決済の効率化にも直結します。

これらの特性やメリットが、近年注目を集めるBaaS(Banking as a Service)ビジネスにおいて強みを発揮します。BaaSとは、銀行などが持つ決済や融資、送金といった金融機能を、非金融業の企業が自社サービスに組み込む仕組みです。

スポーツチームやエンタメ、交通事業者などがネット銀行やフィンテック企業と連携し、自社ブランドで金融機能を提供する事例も増えています。たとえば、北海道日本ハムファイターズが住信SBIネット銀行のNEOBANKと展開する「F NEO BANK」は、そうした先進事例のひとつです。

このようなBaaSモデルにおいて、決済手段をステーブルコインに置き換えることで、決済スピードの向上やコスト削減が期待されるだけでなく、NFT(非代替性トークン)などを活用したブランド内の新ビジネスに対応する決済基盤、ファンコミュニティ内における決済・価値移転基盤としても機能する可能性があります。

世界に先駆けた、日本のステーブルコイン制度整備

こういったメリットを有するステーブルコインの普及における、現在地をご紹介します。

米国ではトランプ大統領が2025年に就任し、直後にステーブルコインを含む暗号資産の利活用促進に関する大統領令に署名したことが話題になりました。

しかし、実はこれに先駆けて日本国内では法整備が進んでいます。2023年に「資金決済法」が改正・施行され、ステーブルコインの法的な定義が明確化、使用が可能になりました。ステーブルコインの発行を進めるため、発行主体の対象や発行に際しての要件、消費者保護に関しての規定などが整備されました。

日本に続き、各国でも法整備が進んでいるのですが、その濃淡は国によってまちまちなのが現状です。

例えば、各国の中央銀行が発行・管理するデジタル通貨である「CBDC(Central Bank Digital Currency)」について、導入に積極的な中国ではデジタル人民元を推進するため、民間でのステーブルコイン発行は禁止としています。対照的なのが米国で、ステーブルコインに注力する一方、CBDCの開発は禁止となりました。

ステーブルコインは民間が発行主体となるのに対し、CBDCは中央銀行が担うのが大きな違いです。通貨に対して国家がどのようにガバナンスを利かせるかという観点で、各国が模索していると言えるでしょう。日本も日銀を中心にメガバンクなどを含めCBDCの研究も進めていますが、ここの実装にはまだ時間がかかるというのが現状です。

米ステーブルコイン市場の急成長と実需の広がり

先に紹介した米国では、米ドルと同じ価値を維持するように設計されたUSDCやUSDTといったステーブルコインはすでに時価総額2,000億ドルを超え、さまざまな用途で使われています。

一つは市中での資金決済ですが、特徴的なのはビットコインなど従来の暗号資産の待避先としての用途です。

ブロックチェーン上に取引を記録する「オンチェーンアセット」の一種である暗号資産の売買においては、その手続きの簡単さ、手数料の安さ、取引の自由度の高さから、ステーブルコインが広く利用されてきました。しかし昨今、米国では大手資産運用会社のブラックロックなどを中心に、MMF(マネー・マーケット・ファンド)という短期金融商品を投資対象とした投資信託を裏付けとするセキュリティートークンが広がりを見せています。これは利回りが銀行預金よりも高いケースが多く、さらに大口の投資家を対象にしており、大量のステーブルコインが一気に流入したことが背景にあります。

米国では、こういった事例のように、仕掛ける側の金融商品の開発に加えて、資本側、資産家側もそれに呼応するかたちで広がりを見せています。

ステーブルコイン普及のカギは「ユースケースの実装」と「モニタリング体制の整備」

ステーブルコインには多様な可能性が広がっていますが、今後社会実装を超えて本格的に普及・発展させていくためには、まだいくつかの課題を乗り越える必要があります。

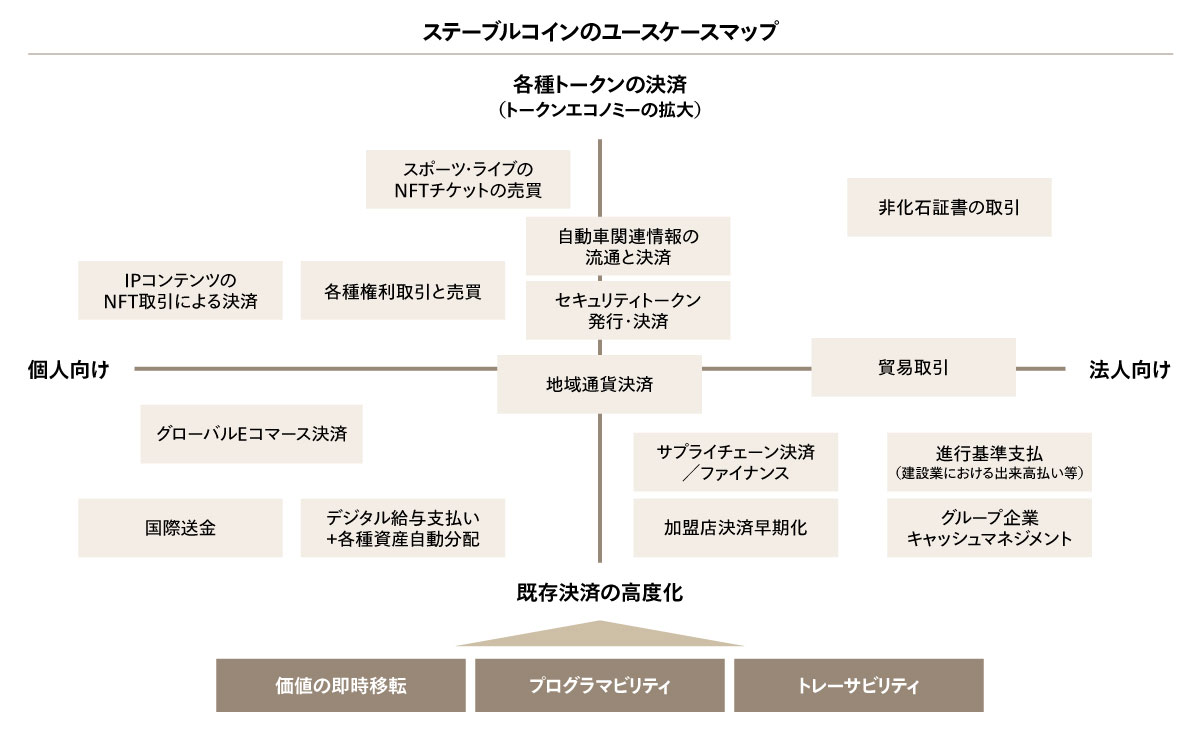

1つ目の課題は、収益性のあるユースケースの創出です。

現在、国内のステーブルコインに関連する多くの取り組みはPoC(概念実証)段階にとどまっており、商用化・収益化まで至った事例の創出はこれからとなっています。ユースケースに際しては、BtoB・BtoCというビジネスモデル軸に加え、例えば国際貿易における課題解消など、決済手段のアップデートという側面と、NFT・セキュリティトークンなどの取引における新たな価値創出(トークエコノミーの拡大)という側面での検討が進められています。

ステーブルコインである必然性、一定のスケーラビリティ、既存決済サービスからのスイッチングコストといった各種論点を克服したユースケースの実装が期待されます。

もう一方の課題は、AML(アンチマネーロンダリング)・CFT(テロ資金供与対策)対応を含むガバナンス体制の整備です。

ステーブルコインをはじめとするデジタル通貨のモニタリング体制は、法定通貨とは異なる性質を持つため、新たな監視・検知のスキーム設計が必要です。

特に「特定信託受益権型」で発行されたステーブルコインはその移転に伴い、送り手はもとより受け取り手の本人確認をどのように行うか、クロスボーダー取引が行われる際の国や地域のレギュレーションにどう準拠するか、問題が発生した際にどの法律に即し、どのような責務を負うのかといった枠組みの整理が焦点となります。

しかしながら、これまでお話してきたように、ステーブルコインは決済手段としてだけでなく、経済活動全体の効率化・透明性向上に資する新たな金融基盤です。

今後は、技術インフラの整備・規制対応・ユースケース創出の三位一体でステーブルコインシステムの構築を進めることが重要です。特に日本においては、法整備の先行というアドバンテージを活かし、さらなる社会実装の推進や、ひいては金融イノベーションの実証へと発展することを期待しています。

今、業界が真に問われているのは、「次の一歩」をどう具体化していくかという戦略的視点なのではないでしょうか。

略歴

鈴木 雄大

アビームコンサルティング ダイレクター 金融ビジネスユニット

大手SIer・総合ファーム・Big4戦略チームを経てアビームコンサルティングへ参画。主に金融機関やFinTech企業に対する経営戦略・事業戦略・経営統合のコンサルティングサービスに従事。直近ではメタバース・Web3ファイナンスの調査研究・情報発信、金融機関の事業検討支援に注力している。

「聞き手・記事構成者」について

西原 雄大(にしはら・ゆうた)

編集者。新聞記者を経て現職。大手企業からスタートアップまで幅広く執筆、編集を手掛ける。

取材に関するお問い合わせ

アビームコンサルティング株式会社

コミュニケーションユニット

Email:JPABPRTeamDL@abeam.com

この記事をシェアする

相談やお問い合わせはこちらへ