東南アジア最大の保険関連イベントであるInsureTech Connect Asia 2024が6月4 日~6月6日にシンガポールで開催され、今年度もアビームコンサルティングはオフィシャルスポンサーとして参加した。

本インサイトでは、保険関連の先進テーマについて、同イベントで議論された内容の一部を紹介するとともに、主要カテゴリにおけるアビームコンサルティングの支援領域を提示する。

InsureTech Connect Asia 2024サマリレポート

インサイト

2025.01.28

- 保険

- グローバル

- AI

-

Atsuyuki Mori

Director Head of Insurance sector in Southeast Asia

1. InsureTech Connect Asia概要

アビームコンサルティングは2年連続でInsureTech Connect Asiaのオフィシャルスポンサーに

InsureTech Connect Asiaは年1回シンガポールで開催される東南アジア最大の保険関連イベントで、2024年は保険(日系保険会社も多数参加)・再保険会社、保険ブローカー、InsureTech、VC (Venture Capital) 、コンサルティングファームなど、計350社・1,300人が参加した。今回、アビームコンサルティングはオフィシャルスポンサーとなり、IT企業のSAPと共同ブースを設置した。

また、同イベントでは保険関連の先進テーマについて約80のセッションが行われ、アビームコンサルティングはパネルディスカッションのモデレーターとして、保険会社のデジタル戦略をテーマに、保険会社、InsureTechと共に登壇した。

2. 2024年の5つの主要カテゴリと昨年度からの変化

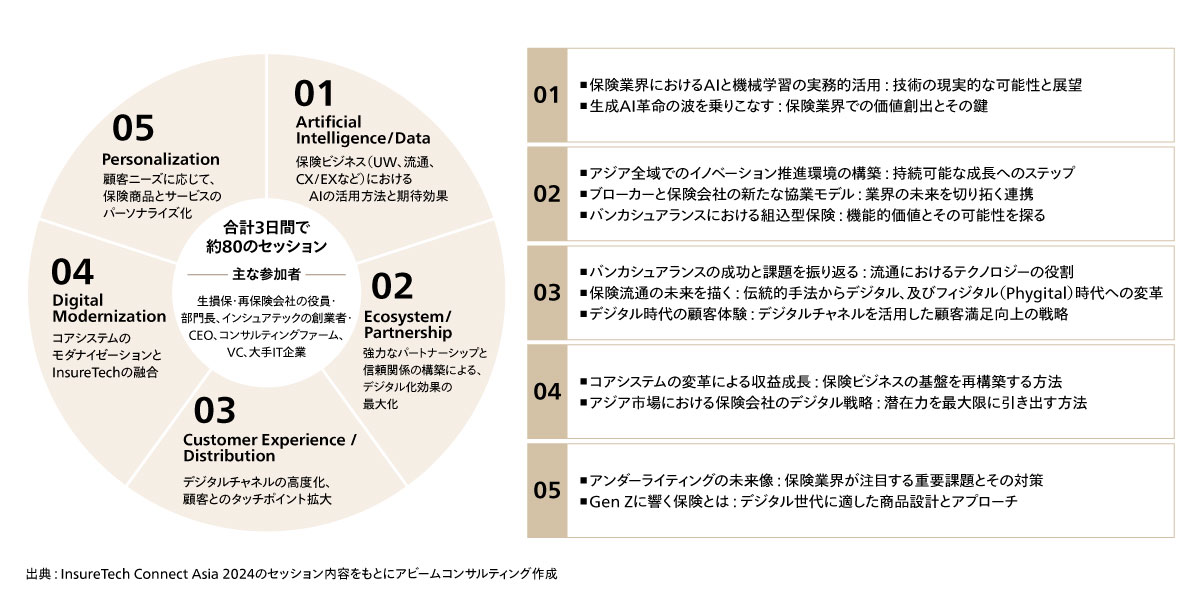

同イベント内では、2024年は主に次の5つのテーマについて議論された(図1)。1つ目は「Artificial Intelligence/Data」、保険ビジネス(UW:アンダーライティング、顧客対応、契約管理など)におけるAIの活用方法と期待効果、2つ目は「Ecosystem/Partnership」、強力なパートナーシップと信頼関係の構築によるデジタル化効果の最大化、3つ目は「Customer Experience/Distribution」、デジタルチャネルの高度化、顧客とのタッチポイント拡大/GenZ(Z世代)へのアプローチ、4つ目は「Digital Modernization」、コアシステムのモダナイゼーション(最新化)とInsureTechの融合、5つ目は「Personalization」、顧客ニーズに応じた保険商品とサービスのパーソナライズ化などの領域であった。

図1 InsureTech Connect Asia 2024の5つの主要カテゴリ

図1 InsureTech Connect Asia 2024の5つの主要カテゴリ

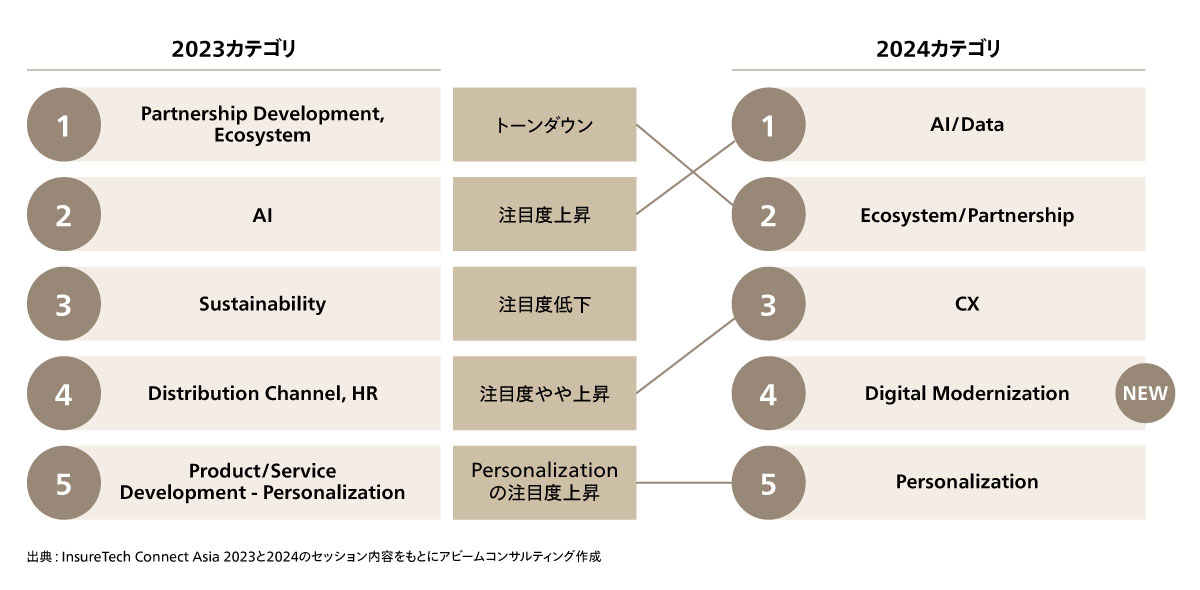

図2は昨年と比較した、主要カテゴリの変化を示している。今年はAI、CX、Personalizationの注目度が上がる一方で、Sustainabilityの注目度が落ちていると見受けられる。ESG/Sustainability関連では保険会社が継続的に取り組んでいる一方、InsureTechが果たすべき役割が乏しく、テーマとしての重要性が下がっていると推察される。また、Digital Modernizationは保険基幹システムの果たすべき役割の変化やInsureTechがそれを担う領域が増えているなどの動向が見られるため、主要テーマとして挙がっている。

図2 InsureTech Connect Asia 2023と2024年の主要カテゴリの比較

図2 InsureTech Connect Asia 2023と2024年の主要カテゴリの比較

次に、カテゴリ毎に一部のセッションを取り上げて、詳細を説明する。

(1) Artificial Intelligence/Data

AI/Data関連では、Swiss Re社やbolttech社が「Beyond the Hype: Practical AI and Machine Learning Applications in Insurance(「ハイプ」を超えて:保険業界における AI と機械学習の実践的な活用)」のテーマを取り上げた。保険業界においてプロセス効率化や不正検知、クレーム処理の自動化、カスタマーサービスの向上などでAIは実用的な効果を発揮しており、生産性向上やコスト削減に寄与している。今後は、データプライバシーや長期的影響への配慮が必要であると言及された。これらの影響を踏まえつつ、企業は戦略的なAIの導入により、人材不足や予算制約といった課題に対応することが期待されている。

生成AI関連では、bolttech社やGeneral Reinsurance AG社などから「Navigating the Generative AI Revolution: Unlocking Value in Insurance(生成AI革命の舵取り: 保険の価値を引き出す)」について紹介された。生成AIは、人間の思考や認知を模倣する形態に近づいており、保険業界の成長とイノベーションを促進する大きな可能性を秘めている。機械学習やディープラーニングと重なる要素を持ちながらも、膨大なデータ分布を理解し、新しいコンテンツを生成する能力を有している点で他のAIアプローチと異なる。

さらに、生成AIは、日常的なリスク防止や組込型保険において顧客エンゲージメントを向上させる役割を果たしている。例えば、カスタマーサポートの高度化などのユースケースが進展している。生成AIの導入には適切なテクノロジースタック、データ基盤、組織文化が求められ、トレーニングや実験を通じて準備を整える必要がある。また、急速な技術進化に対応した倫理的な枠組みや規制の策定も重要であり、ディープフェイクのようなリスクへの対応が求められる。課題はあるものの、実証実験を重ねることで生成AIは保険業界の成長とイノベーションを促進する可能性を秘めている。

まとめ:AI・機械学習および生成AIは、保険業界におけるプロセス効率化、不正検知、クレーム処理の自動化、カスタマーサービスの向上などに活用され、生産性向上やコスト削減を実現しつつ、成長とイノベーションを促進する可能性を秘めている。一方で、その導入には適切なテクノロジー基盤、組織文化、倫理的枠組みや規制への対応が必要である。

(2) Ecosystem / Partnership

シンガポール金融監督局(MAS)、及び日本金融庁は「Creating an Effective Enabling Environment for Innovation Across Asia(アジア全域におけるイノベーションを促進する効果的な環境構築)」を取り上げた。日本を含むアジア各国では、InsureTechの成長とイノベーションが進む一方で、高齢化社会やデータセキュリティ、規制対応などの課題に直面している。各国の規制当局は、Sandboxや自己規制機関を活用し、革新的な保険商品やサービスのテスト、データセキュリティ維持、社会的包摂を支える規制フレームワークを構築している。地域間の協力や規制当局間の対話を通じて、消費者保護とイノベーションのバランスを追求する取り組みが重要であると紹介された。

Tokio Marine Asia社やQBE Asia社などの「Exploring the Emerging Collaborative Landscape Between Brokers and Insurers(ブローカーと保険会社の新たな協力関係の探索)」のセクションでは、保険ブローカーと保険会社の関係について紹介された。保険業界では、保険ブローカーと保険会社の関係が取引関係から協力的な関係へと進化しており、データ共有やAI活用を通じたプロセスの効率化やパーソナライズされたサービスの提供が重要となっている。新たなリスクや顧客の多様なニーズに対応するためには、保険商品や価格戦略の柔軟性を高めるとともに、生成AIを活用した新たなソリューション開発が、両者の連携における重要な役割を果たすと期待されている。

Zurich社や One Connect社などの「Embedded Insurance in Bancassurance(バンカシュアランスにおける組込型保険)」では、銀行窓販経由での組込型保険(Embedded Insurance)のテーマが紹介された。保険会社と銀行の戦略的パートナーシップを通して、従来型とデジタル型の両方の銀行で組込型保険の採用を推進しており、消費者の嗜好変化に対応したマイクロ保険やデジタルチャネルを活用した保険商品の提供が進展している。銀行における将来の組込型保険は、データ分析をもとに特定顧客をターゲットとし、シームレスなデジタル体験を求める個人顧客や複雑な保険ニーズを持つ中小企業、付加価値を重視するウェルスマネジメント顧客への提供が鍵となる。

まとめ:アジアにおけるInsureTechや組込型保険の発展は、規制当局の支援、保険会社とブローカーの協力的関係、そして生成AIやデータ分析を活用した革新的な商品・サービスの提供により、高齢化社会や消費者嗜好の変化といった課題に対応しながら進展している。

(3) Customer Experience/Distribution

DBS銀行やStandard Chartered銀行などが登壇した「Looking back at Bancassurance: What’s Working and What’s not? Role of Technology in Bancassurance Distribution(バンカシュアランスを振り返る:何がうまくいっていて、何がうまくいっていないのか?バンカシュアランスにおけるテクノロジーの役割)」では、銀行窓販(バンカシュアランス)における顧客中心主義と課題などについて紹介された。銀行窓販の成功には、テクノロジーの統合、フィンテック企業との協業、顧客中心のソリューションが鍵となる。データ活用とプライバシーのバランスやデジタルと対面接点の調整といった課題は残るものの、信頼と透明性を重視し、テクノロジーを活用してこれらの課題に対応することで、持続可能な成長と進化が可能である。

SingLife社やInsureMO社などが登壇した「Transforming Insurance Distribution: Journeying from Traditional to Digital and Embracing the Phygital Era(保険販売の変革:従来型からデジタル型へ、そしてフィジタル時代の到来)」では、「フィジタル(現実とデジタルの融合)」という概念について紹介された。リアルとデジタルの融合により顧客エンゲージメントと運用効率を向上させ、AIを活用したデータ分析が引受業務の効率化や顧客体験の向上に寄与している。各種規制や商品の複雑性がデジタルトランスフォーメーションの課題となる一方、フィジタルの活用とグローバルなイノベーションにより、持続可能な成長と市場の多様なニーズへの対応が期待される。

写真:保険販売の変革:従来型からデジタル型へ、そしてフィジタル時代の到来

写真:保険販売の変革:従来型からデジタル型へ、そしてフィジタル時代の到来

まとめ:銀行窓販とフィジタルの融合に関する議論では、顧客中心主義を軸に、テクノロジーの統合やAIを活用したデータ分析が顧客体験の向上や業務効率化に寄与する点が強調された。銀行窓販においては信頼と透明性を重視しつつ、データ活用とプライバシーのバランスやデジタルと対面の調整が課題とされ、フィジタルのリアルとデジタルの融合によって市場の多様なニーズへの対応と持続可能な成長を促進すると期待されている。

(4) Digital Modernization

第一生命社、Chubb Life社、及びAIAグループなどが登壇した「Customer Experience in Digital Era: Approaches to Enhancing Customer Experience Using Digital Channels(デジタル時代の顧客体験:デジタルチャネルを活用した顧客体験向上へのアプローチ)」では、デジタルと対面(Human touch)のバランスの重要性が議論された。デジタル時代における顧客体験の創造における(1)顧客の期待、(2)デジタルと対面融合、(3)デジタルエコシステム、(4)AI活用による機会創出の4つの領域を通じ、シンプルかつスピーディな対応やデジタルと対面の融合(Phygital)の重要性が強調されている。保険会社は、デジタルエコシステムの活用やAIによる顧客対応のパーソナル化AIによる個別化対応を通じて顧客エンゲージメントを高め、顧客体験の向上と業務効率化を同時に実現することが求められる。

Sapiens社やZurich Insurance社の「Revamping the Core: Transforming Systems for Amplified Revenue Growth(コアの刷新:収益拡大のためのシステムの変革)」では、コアシステムのモダナイゼーションにおける課題と重要性が紹介された。コアシステムのモダナイゼーションは、保険会社が競争力を維持し、業務効率化や顧客体験向上を実現するための重要課題である。リスクや複雑性に対応するためには、フェーズアプローチ(段階的なアプローチ)やAPI活用による柔軟な統合、エンドユーザーの早期巻き込みを含む戦略的アプローチが不可欠であり、システム提供者との連携や実績あるベンダーの選定が成功の鍵となる。

ABeam Consulting Singapore, Corporate Innovation LeadのCyrus Cruzがモデレーターを務め、保険会社のTune Protect社、SunLife社、InsureTechであるIgloo社、及びSwiss Re Corporate Solutions社を交え、近年保険業界でも重要テーマとして認識されている保険会社デジタル化戦略に焦点を当てた「Unlocking the Potential: Exploring Insurers Digital Strategies in the Asian Market」(アジア市場における保険会社のデジタル戦略の探索)」のテーマを取り上げた。

写真:アジア市場における保険会社のデジタル戦略の探索

写真:アジア市場における保険会社のデジタル戦略の探索

アジア圏の保険会社では、収益性向上を目指し、原理原則(Back to Basic)に立ち戻ったデジタル化が進んでおり、契約管理システムやコアシステムのモダナイゼーションが重要な基盤となっている。富裕層向け市場を含め、保険ビジネスの本質である顧客への迅速かつ正確な対応を実現するため、対面接点の強化やバックオフィス業務の効率化が重視されている。今後は、基本に忠実でありながら市場投入スピードを高める技術の活用と、顧客接点の高度化が求められる。

Tune Protect社は、ミレニアル世代や中小企業をターゲットに、デジタルファーストかつユーザーフレンドリーな保険商品を提供することで市場での差別化を図っている。組込型保険や独自のデジタル技術を活用し、3-3-3の迅速な対応基準(3分で購入でき、3時間以内に回答を受け取ることができ、承認後3日以内に請求が支払われる)やチャットボット、APIなどの先進ツールでシームレスな顧客体験を実現しており、業界トップクラスのNPSスコアを維持している。

まとめ:アジアの保険業界は、デジタルと対面の融合(Phygital)を通じて顧客体験を向上させると同時に、原理原則(Back to Basic)に立ち返ったコアシステムのモダナイゼーションを推進し、迅速かつ正確な対応を支える基盤を構築することで、競争力強化と市場投入スピードの最大化を目指している。

(5) Personalization

UnderwriteMe社による「Future of Underwriting: What Insurers See as the Key Imperatives(保険引受業務の未来:保険会社が重要課題として考えるもの)」では、AIを活用したアンダーライティング(保険引受業務)のプロセス変革について紹介された。同社Head of Asia PacificのPaul氏によると、現在、AIを活用した顧客特有のリスクを踏まえたアンダーライティングプロセスのパーソナル化を実現している保険会社は半数以下であるが、数年以内にそれを目指す保険会社は半数以上になり、実現のためには構造化データモデル構築が必要と言及した。

保険比較サイトPolicyStreet社、保険会社の第一生命カンボジア社、オンライン保険代理店Klook Insurance社などが登壇した「Speaking the Gen Z Language: Tailoring Coverage to Fit the Digital Generation Needs(Gen Zとの対話:デジタル世代のニーズに合わせて補償を調整する)」では、保険会社としてZ世代向けのサービス展開にともない、考慮すべきZ世代の特徴について紹介された。Z世代は1995年以降に生まれた世代であり、20代を中心に最初の仕事につき保険に加入している人もいるため、さまざまな種類のリスクを抱えている。一方、Z世代は独自の価値観や行動特性を持っているため、個人の価値観を考慮されることに期待している。保険会社は、Z世代の多様なリスクやニーズを深く理解し、ターゲットを絞ったマーケティングやセグメンテーションに基づいた商品設計を行う必要がある。さらに、生成AIなどの新技術を活用し、パーソナライズされた体験を提供する仕組みを構築することで、将来的な主要顧客層への対応が期待される。

Klook Insurance社等による「From FOMO to Fearless: Empowering Gen-Z's Travel Dreams(FOMOから恐れ知らずへ:Z世代の旅行の夢を叶える)」では、顧客層に関するインサイトを活用した旅行関連商品・サービスのカスタマイズについて紹介された。ミレニアル世代およびZ世代は、旅行計画においてユニークで没入感のある体験を重視し、旅行保険にも柔軟性やカスタマイズ性、体験型旅行トレンドとの整合性を求めている。これらの世代の意思決定にはソーシャルメディアの影響が大きく、保険会社はインフルエンサーやTikTokなどのプラットフォームを活用し、競争力のある価格設定や冒険的な活動をサポートするカバレッジを提供することで、進化する期待に応える必要がある。

まとめ:保険業界では、AIを活用した個々人のリスクを踏まえたアンダーライティングプロセスのパーソナル化やZ世代・ミレニアル世代向けの商品カスタマイズが注目されており、保険会社は構造化データモデルの構築や生成AIを活用したパーソナライズされた体験の提供、さらにソーシャルメディアを活用したマーケティングを通じて、進化する顧客ニーズに応えることが求められている。

3. 5つのカテゴリサマリとアビームコンサルティングの支援領域

最後に、5つのカテゴリが直近の保険業界における大きなトレンドであるという前提で、各テーマにおけるアビームコンサルティングの支援領域を紹介する。

- Artificial Intelligence / Dataについては、Ghat GPTを活用した保険会社のビジネス変革支援実績があり、PoCや導入のご支援が可能。

- Ecosystem / Partnershipについては、業界知見やアジアでのビジネス規模を勘案し、適切なパートナーシップの探索、ビジネスデューデリジェンス、新たなビジネスモデルの検討支援が可能である。

- Customer Experience / Distributionについては、顧客満足度向上や業務改善を目的に、営業・代理店チャネルでのデジタル技術導入、顧客接点でのNPS評価の実施、東南アジアの顧客基盤を持つプラットフォーマの調査、並びに同地域内でのCRMマーケティング施策の支援実績を有する。

- Digital Modernizationについては、東南アジア域内におけるIT・コアシステム戦略策定支援の実績を有する。

- Personalizationについては、アビームコンサルティングの組込型保険の専門家による支援が可能であり、東南アジアにおけるデジタルディストリビュータの市場調査やマイクロインシュランスのトレンドに関するインサイト発信の実績を有する。

アビームコンサルティングは、今回の5つのカテゴリに即して日本・アジアの保険業界向け実績を踏まえ、保険ビジネスモデルを高度化させるための各種支援を行っている。興味のある企業担当者の方はディスカッションや意見交換の実施など、お問い合わせいただきたい。

※本インサイトは、InsureTech Connect Asia事務局からの許諾を得たうえで、情報発信を行っています

この記事をシェアする

相談やお問い合わせはこちらへ