企業の収益を生み出すバリューチェーンの中に身を置き、蓄積した会計知識によってデジタルKPIを読み解き、パフォーマンスを最大化する。そして、新たな価値連鎖、事業連鎖を導き出す。それが、デジタル時代のCFO組織の役割と言えるだろう。

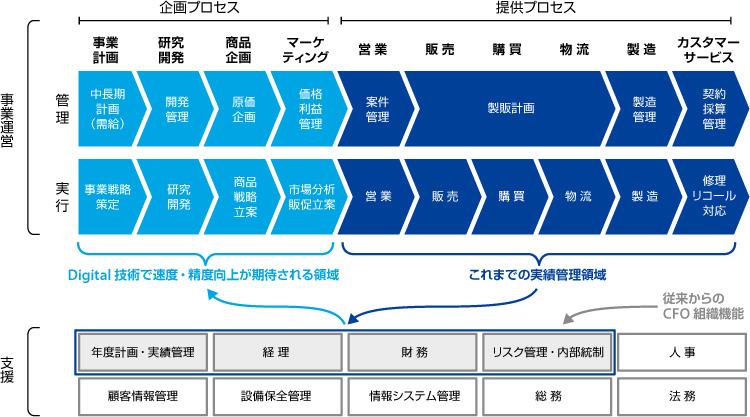

財務・経理機能を担ってきたCFO組織は、長い間バリューチェーンの外にある支援組織としてコストセンターの扱いを受けてきた。確かに決算組織は企業を存続させるために必要不可欠な機能ではあるが、付加価値を生むものではないのかもしれない。過去には社内、グループ内にサービスを提供する形でその活動を収益換算しようという試みが見られたが、ほとんどは支援組織側の評価や動機付けのための施策に過ぎず、企業に新たな付加価値を提供するものではなかった。しかしバリューチェーン側で企業価値最大化に貢献するデジタル時代において、CFO組織は真のプロフィットセンター、バリューセンターになり得るのである。

CFO組織がデジタルKPIとそこから導かれる将来予想を提供し、事業への提言をしていくことで、経営も今後の利益を最大化するためのアクションを迅速に起こすことが可能となる。

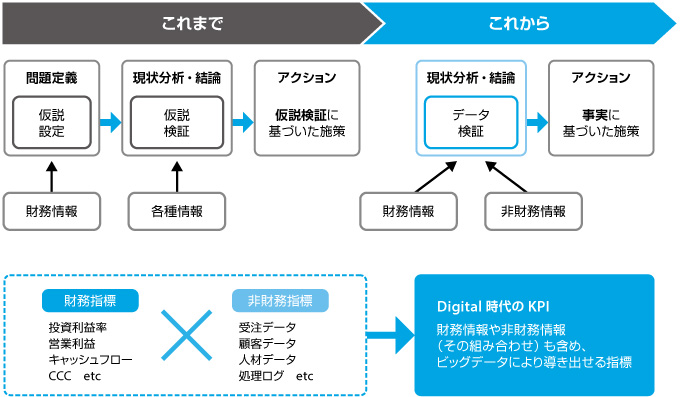

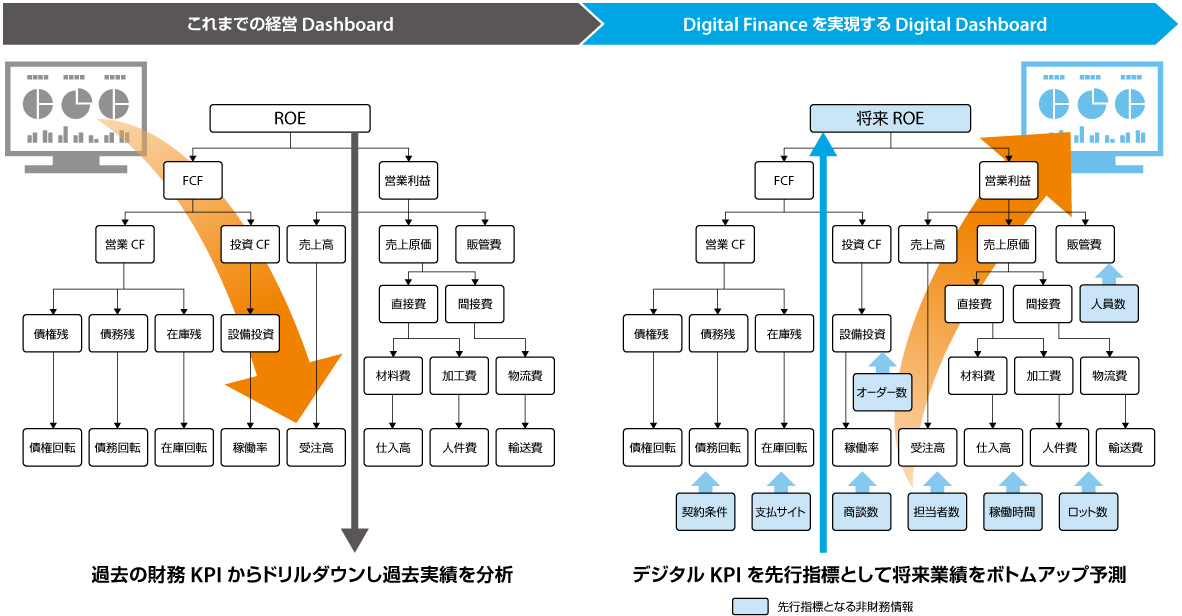

現在、様々な企業で活用されている経営ダッシュボードは、企業の「今」を端的に表現する意味では有効である。一方で、そこで表現されるKPIは、例えばROEなどの財務指標をトップダウンでブレークダウンした定量指標であることが多い。これは、人間の力ではデータ処理能力に限界があり、企業内の全ての取引を整理・分析することができないため、サマリーされた過去の実績数値を元にKPIを設定せざるを得なかったからだと考えられる。会計という営みそのものが、仕訳という原単位を集計し、企業成績を財務諸表の形で表現するものであると考えれば、当然なのかもしれない。

AIや機械学習を活用した分析では、人間の処理能力を超え、全ての取引データを分析して相関関係を導き出すことが可能となる。CFO組織の観点からも、今までの主流だった伝票に整理されているデータあるいは勘定科目単位に整理されているデータを超えて、あらゆるデータとの相関関係が提供されていくことになる。トップダウンで検討を進める従来のKPI設定の考え方では、売上増大に関係するのは営業員の顧客訪問件数である、といった整理になるかもしれない。しかし、デジタル技術を活用すると、売上増大に最も大きな影響を与えているのは、訪問件数ではなく顧客訪問の時間帯である、といった整理になる可能性もある。