1.何をやるべきかから考える

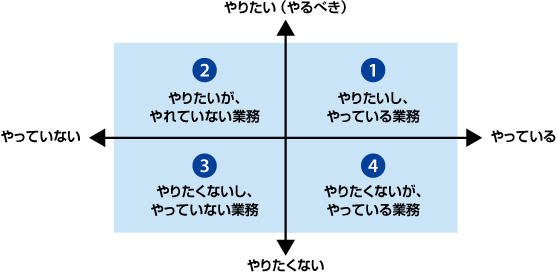

まず重要なのは、先に図示した「②やりたいが、やれていない業務」とは何か、つまり、財務・経理部門として今後やるべき業務とは何かを考えることからデジタル化の取り組みを開始することである。機械に置き換えることが可能だから、というだけで既存業務のデジタル化を開始した場合、結果として生じる目的のない余剰時間は、高い確率で付加価値を生まない仕事に消費されることになる。余った時間で何をやるのかを考える、といったケースも散見されるだろう。もしくは、他部門への配置転換などにより、財務・経理部門における総労働時間が削減されるだけである。

これまでのIT化は、あくまで人がやる仕事をサポートし効率化するものだったが、昨今のデジタル技術は、抜本的な仕事の代替や高度化を可能にするものである。そのため、活用すれば確実に既存業務から余剰時間を生み出し、新たな業務にシフトすることができるだろう。とはいえ、ひと口に高付加価値業務へのシフトと言っても、業務を任される人に経験のないデータ分析やシミュレーションなどがすぐにできるわけではない。事前に最新テクノロジーについての情報収集を行うと共に、必要な知識やスキルを棚卸しし、人材確保や人材育成の計画を立てることは有効な手段となる。

2.必要となる情報・データから考える

次に考えるべきは、必要となる情報やデータである。すなわち、新たに取り組む業務を実現するために求められるデータはどのようなデータかを整理するのである。今現在、企業内にある会計に関わるデータだけとは限らない。むしろデジタル技術の活用によってデータ化が可能となる非財務情報や、企業の外にある有効なデータを積極的に取り込むことを考えることが重要である。例えば、自社の売上と相関関係がありそうな顧客の行動情報を元にした販売予測や、その予測に基づく販売促進施策を企画したとしても、顧客行動データを取得できなければ、絵に描いた餅となるだけである。ソーシャルネットワークや自社サイトの閲覧情報、製品IoT情報など、どこからどのようなデータを取得するかを決定し、データ分析ができる人材確保と並行して準備を進めておかなければ、有益なデータを業務に使用できるのは遥か先になるだろう。

3.デジタルにどのような付加価値を求めるかから考える

最後にデジタル技術に対してどのような付加価値を求めるかを考える。もう一度、財務・経理業務の4象限を参照してほしい。「③やりたくないし、やっていない業務」は存在しないとして、それ以外の3領域は、全てデジタル技術を活用可能な業務と言える。特に「④やりたくないが、やっている業務」は正にRPAなどを活用した自動化・効率化の対象領域であろう。この場合、デジタル技術に求めることは、シンプルに既存業務を代替することである。

一方、「②やりたいが、やれていない業務」は、技術の壁やデータの壁があることで、これまでできていない業務領域と言える。機械学習やビッグデータ分析などのデータ活用を推進する取り組みがここに該当する。あるいは、RPA を活用したインターネットなどの外部情報の収集やデータ化も該当する。つまり、ボリュームや時間制約の問題で手作業では不可能であったことの実現こそ、デジタルに求める付加価値となる。

Digitalizationによって、中長期的な事業計画や採算管理業務の強化を図りたいとしよう。この場合は、要員をシフトするために漠然と既存業務の時間削減から始めるのではなく、その強化のために「何をやるべきか」をまず検討する。例えば、製品やサービスのライフタイムを通じた収益管理を確立し、価格設定の最適化や投資判断の精度を向上させるために必要な要員をまず考えるべきである。財務報告担当者に、急に投資判断や効果測定、価格設定などができるわけではない。経理知識に加えて、価格設定のための業務知識や分析スキルも必要となってくる。加えて、「新たに必要となる情報やデータ」を考える。例えば、販売予測の根拠となる市場ニーズの情報、目標原価設定の速度向上のためのサプライヤーの見積データ、適正な販売価格を測定するための競合他社の価格情報などである。製品・サービス収益の進捗管理や投資効果測定、終売判断などを行っていくのであれば、分析に必要となる切り口で社内の計画データや実績データを管理できているか、もしくは必要な切り口を保持できるのかを考慮しておく必要があるだろう。さらに、RPAで既存業務の削減を行い、担当者に事業計画や採算管理機能のためのデータ収集や分析、予測を行う工数を捻出させるのか、特化型AIを活用してビッグデータに基づくファクト分析を行わせ、より精緻な投資判断や効果測定を実現するのかなど、「デジタルにどのような付加価値を求めるか」を考える必要がある。

日本CFO協会の調査※2によると、営業利益率が上がった企業のCFO 組織が主管・関与している機能として、ここで例に挙げた事業の運用改善・継続可否判断・提案や、新商品・サービスの原価目標・価格設定、宣伝広告費・販売促進費の投資判断・進捗管理・効果測定が挙げられている。この調査結果は、これから取り組むべき業務を検討する上で、一つの大きなヒントになるものだろう。