ドイツテレコムの例のように、企業は単に自分自身のみでデジタル化することはできません。むしろ、B2B2Xのデジタル基盤を絶えず改善するためには、より豊かで、フレキシブルな他社との繋がりが必要となります。さらに、スピードとアジリティはパートナーとのコラボレーションによってのみもたらされます。新しい機能をすばやく導入したり、生み出したりすることは、単独の企業だけではできないのです。

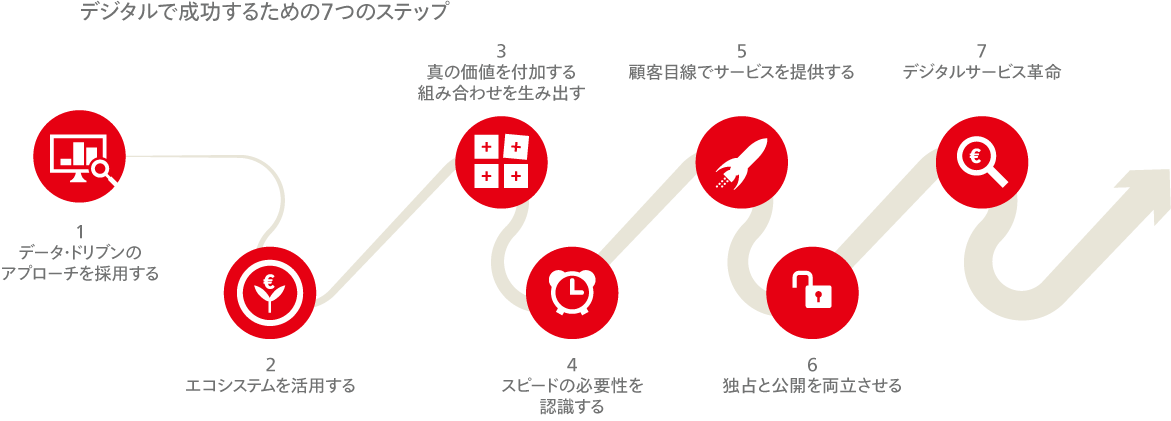

このような背景の中で、企業は一体どこから始めるべきでしょうか?私たちは、成功の秘訣は以下に示す柱にあると考えています。

このような状況の下では、情報がとても重要です。情報は企業が新しいサービス提供をカスタマイズし、パーソナライズするための基盤となるからです。勝負は、競合他社よりも優れたデータと洞察を得られるか、です。新しい洞察は、独創的で、革新的で、差別化された方法で需要を満たすために、製品とサービスがどのように組み合わされ、カスタマイズされ、拡張されるかを定義します。良い循環では、サービスを売れば売るほど、データが集まり、良い洞察を得ることができます。それにより、正確なレコメンデーションとパーソナライゼーションができるようになります。

1.データ・ドリブンのアプローチを採用する

多くのデータソースが社外のものであることを考えると、最初のパートナーシップが、企業がデジタル戦略を推進する上で必要な洞察をもたらすために締結されるのは理にかなったことです。例えば、公開され共有されているビッグデータソースを、社内の従来のデータソースにリンクすることで、より優れた洞察を得ることができるでしょう。そして、関係が深まるにつれて、企業は、直接的な顧客とのコミュニケーションと、感情分析、テレビのスケジュール、天気予報、などの新しい情報の追加によって、顧客のより優れた洞察を得られるようになります。この分析は、企業が注意とスキルをどこに集中させるかを決定するのに役立ちます。

2.エコシステムを活用する

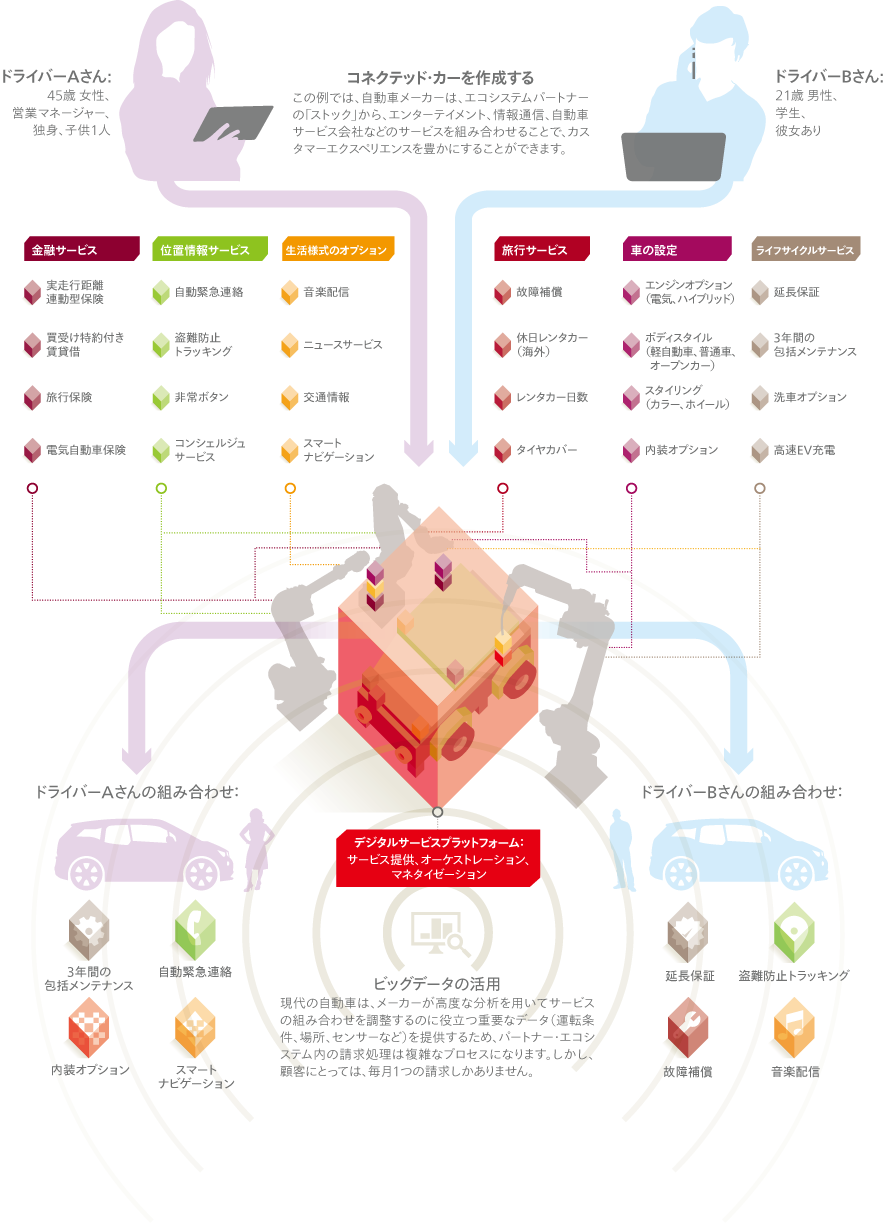

次のステップでは、パートナーのエコシステムを活用し、社内外の機能を融合して革新的な新しいサービスの組み合わせを企画し提供しながら、従来の直線的なバリューチェーンに基づくアプローチからバリューネットワークに基づくアプローチに移行します。これは、以下によって支えられる必要があります。

- 共通のカスタマーエクスペリエンスを提供すること。例えばアマゾンのように、新しいパートナーを追加したり、サービスを更新したり、リアルタイムで価格を変更することができる統合・連合されたサービスカタログを通じてアクセス可能であること。

- バックオフィスから最大の複雑性を排除すること。(完全に自動化されたサービス提供と請求を含む)このプロセスはレガシーITシステム、サービス、およびデータを完全に連携させ自動化して利用する。

- POSシステムを超えた優れたカスタマーサービスを提供すること。パートナーが提供するサービスに紐づいた課題は警告が発信され、迅速に上位者に連携され、透明性を持って解決される。

- クラウドベースのプラットフォーム、ソーシャル、モバイル、ビッグデータの主要なデジタル要素を組み合わせること。

これらの目標を達成するには、契約上およびサービスレベルで新しいパートナーを迅速に導入することができるB2B2Xのデジタル基盤層が必要です。(例えば、サービスを単一のサービスカタログに結合するなど)さらに、カスタマージャーニーとエンド・ツー・エンドのサービスライフサイクルに向けて組織構造を変える必要もあります。提携遅延は、新しいサービスの計画された利益を危険にさらしたり、無効にすることさえあります。このプロセスは迅速に行わなければなりません。

3.真の価値を付加する組み合わせを生み出す

デジタル開発は、優れたカスタマーエクスペリエンスを提供することにより、ブランド・プロミス※4を向上させ、ターゲット市場を喜ばせる新しいサービス提供を創出します。パートナーが提供するものの上に真に付加価値の高い経験を重ね、革新的な方法でそれらを収益化できるかどうかは、その企業次第です。これを怠ると、仲介業者を切り離し、より安価な商品やサービスを最終顧客に直接販売することによって利益を最適化できる、とサプライヤーが判断する可能性が高くなります。企業は自社のサービスとサービスの組み合わせを「ホワイトラベル化※5」し自律的な企業ブランドの基盤を提供できることに注意してください。この戦略は金融業界にとっては馴染みの深いものです。例えば、MBNA※6はクレジットカード業界でのホワイトラベルのマーケットリーダーです。企業は、フリーミアム※7やサブスクリプション※8のような全く新しい収益モデルを見つけることもできます。