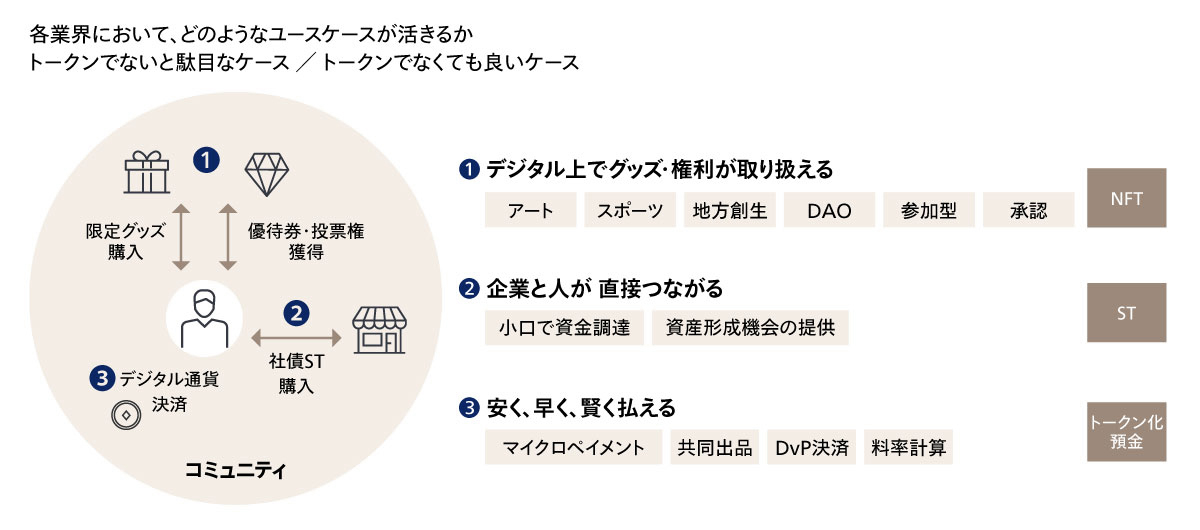

プログラムの最後にパネルディスカッションを実施し、①「RWAの必然性、優位性」、②「セキュリティトークン・NFTによる資金調達とファン化は広がるか」、③「デジタル通貨はどの領域で広がるか」の3つ観点から、どのようなユースケースが活きるのかを議論した。(図6)

まず、西村あさひ法律事務所の水井氏は、アセットとトークンの両方がTokenizedされた世界を実現するためには、「③まずは『デジタル通貨がどの領域で広がるか』という点が肝要であり、KYC(Know Your Customer)も重要な役割を果たす」と語る。例えばDID/VC※6などの技術を用いて、KYCについてもブロックチェーンを用いて実現すれば、トークナイズドされたアセットとペイメントの取引も促進する可能性はあり、5年後から10年後には大きな進展が期待できるのではないかと水井氏は話す。

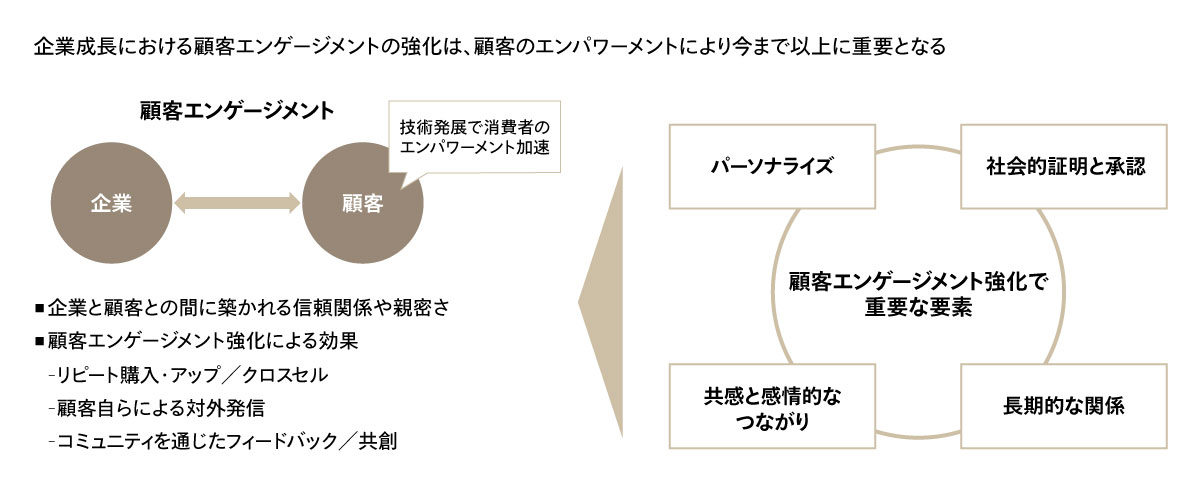

また、株式会社ディーカレットDCPの金籠氏は、①②③のいずれにおいても、従来の方法では実現できない新たな価値をユーザーに届けることができるかどうかが重要だと話す。

①「RWAの必然性、優位性」については、NFTは希少性や流通性、永続記録性といった価値が認められることで普及の可能性があるが、真の普及には具体的な成功事例が必要になる。また将来的にはNFTがデジタル情報を扱う汎用的なプラットフォームになる可能性があるが、そのためには法整備やUX等の課題を克服する必要があるだろう。

②「セキュリティトークン・NFTによる資金調達とファン化は広がるか」については、セキュリティトークンは、対象アセットの拡大、セキュリティトークンの特性を活かした新商品組成、セカンダリーを含めた流通性の向上等がさらに進めば、社会的な受容が進む可能性があると考える。

③「デジタル通貨はどの領域で広がるか」については、アセット側であるNFTやセキュリティトークンの市場拡大に伴い、オンチェーン上で同時決済等が可能であるトークン化預金やステーブルコインの可能性がますます高まるだろう。

次に住信SBIネット銀行株式会社の直海氏は、一番難しいのは③の「デジタル通貨がどの領域で広がるか」という点を指摘する。かつてインターネットが情報をほぼ無料に価値の移転を滑らかにすることができたのは、TCP/IPという共通のプロトコルを作ることができたからだと話す。しかし、Web3やトークン技術ではまだそのレベルの確立がされていない。

ブロックチェーンは技術的には優れてはいるものの、それを乗り越えるための仕掛けをどうするのかといった方法論やそれをけん引するリーダーシップもまだ見えていないと話す。

日本では法整備が進んでおり、技術面やシステム面、法律面で恵まれた環境があるが、ブレイクスルーするためには複合的なパートナーシップが必要であり、多くの企業や団体を巻き込むことで、デジタル通貨の普及が進むだろう。しかし、これらを乗り越えれば新しい景色が見えるようになると直海氏は語った。

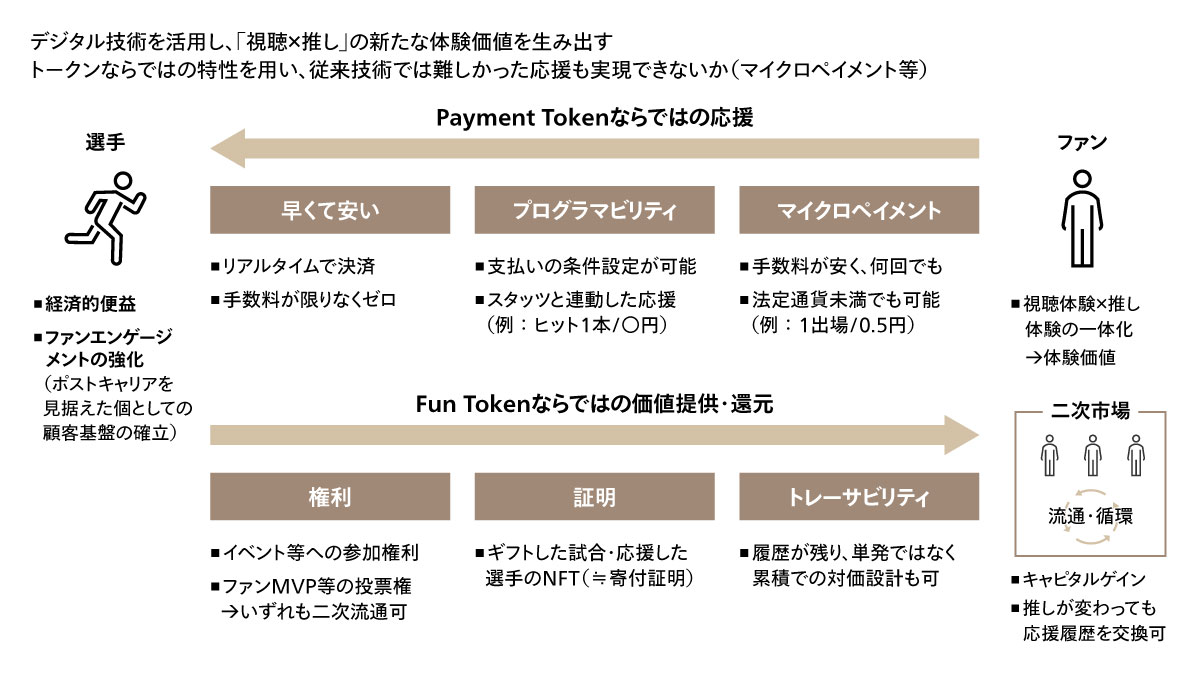

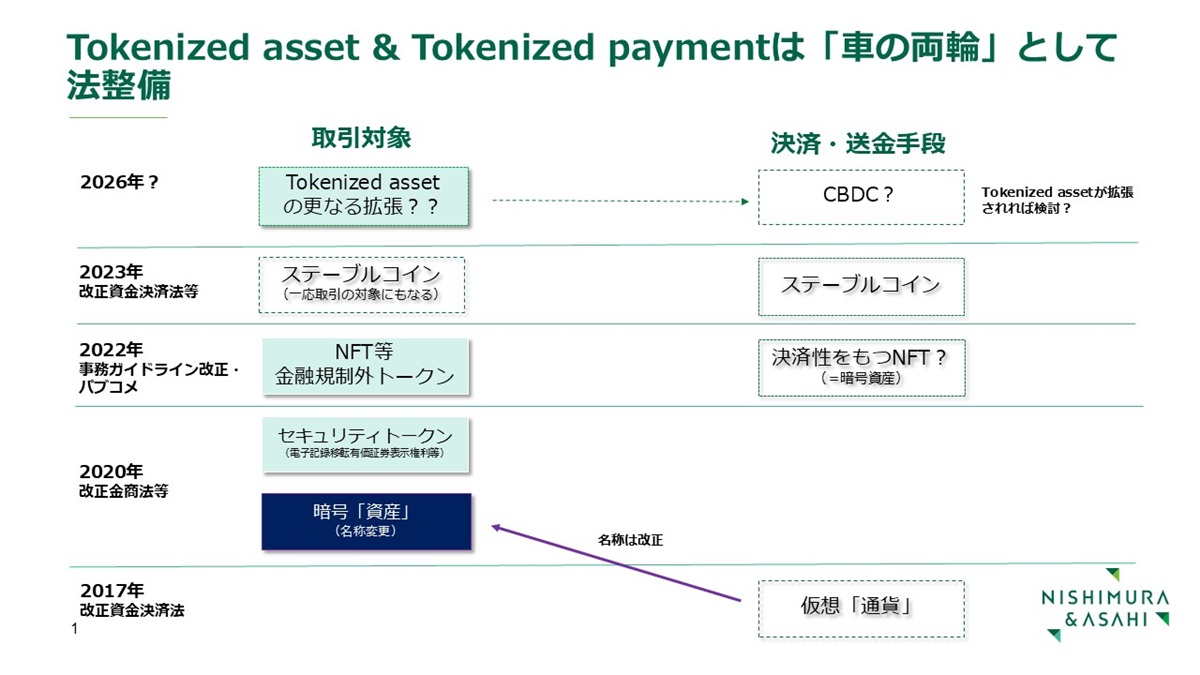

また、水井氏は、「電子マネーやクレジットカードの決済利用率は非常に高い一方で、ステーブルコインはまだそうしたものに比べれば、決済利用は進んでいない」と話す。トークンを普及させるためには、「Tokenized asset」を「Tokenized Payment」で決済することがまずは重要になってくる。しかし、例えばNFTの取引量ではそれと決済する必要性は必ずしも高くないため、アセット側のボリュームが重要となるが、その意味ではセキュリティトークンに大きな期待を寄せている。セキュリティトークンとDVP(Delivery Versus Payment)は理想的なユースケースであるが、まだ社会実装されていないというのが現状である。

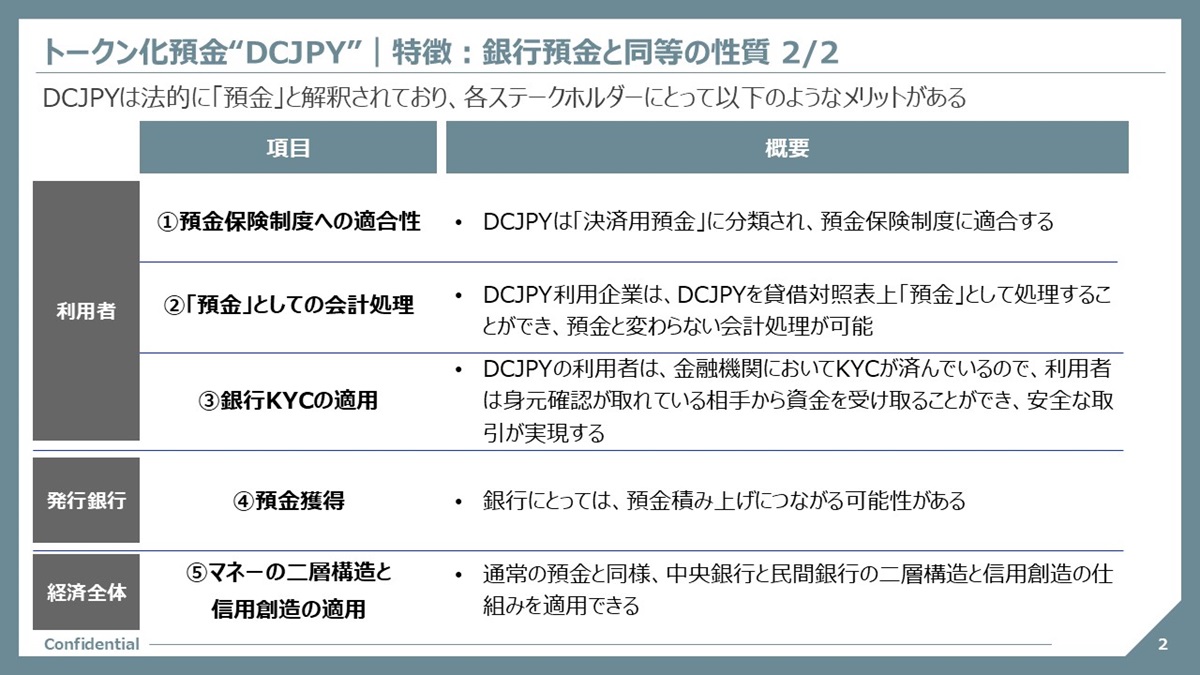

金籠氏は、「ディーカレットDCPは、DCJPYを活用したセキュリティトークン決済について、証券会社やプラットフォーマーと共にPoC(概念実証)を実施し、DVP、リードタイムの短縮、業務効率の改善等の実現を目指している。」と話した。NFTやセキュリティトークンなどの新たな経済圏が広まっていくことで、トークン化預金に対するニーズが高まる可能性があるという。一方、既存の経済圏においては、決済システムの置き換えが一般的には困難であり、特にレガシーシステムが残る分野ではスイッチングコストが高いという課題がある。但し、フィジカルインターネット(共同配送等で輸送を効率化する新しい物流システム)のような新しい取り組みでは、新規システムの構築に合わせてDCJPYの導入が進めやすい。また、例えば保険業界においては、基幹システムは依然としてレガシーであるものの、「エンベデッド・インシュアランス(商品やサービスに保険を組み込んで提供する新しい保険の販売手法)」といった新領域では、比較的軽量な新システムが採用されており、こうした分野ではDCJPYの導入が検討しやすい。さらに、世界ではJPM Coin※7のように、企業内での資金移動や、プログラマビリティーの活用を通じて業務効率を改善し、新たなサービスを創出するなど、トークン化預金が幅広く活用されている事例があり、日本でもこのような形での活用が広がっていく可能性があると話す。(金籠氏)

最後に直海氏は、セキュリティトークンや NFTといったデジタルアセットによる資金調達やファン化が広がってくれば、ビジネス上のチャンスが生まれてくると話す。

現状、クレジットカードが強い決済市場において、「既存の仕組みを置き換えてまでデジタル通貨を導入するのはハードルが高く、むしろWeb3の世界が最も相性が良いと感じている」と直海氏。デジタル上でグッズや権利を取り扱い、企業と人が直接つながる土壌ができてきている中で、まずは既存にはない新しい領域を広げ、例えばウォレット上でNFTが簡単に取り扱え、まずは既存の決済手段でもシームレスに決済できるようにし、次にデジタル通貨等を用いた売買ができるようにすることも可能になるだろう。