金融機関には、気候変動対応や生物多様性対応などにおいて、上場企業として他の上場会社と同様の企業努力内容の開示(直接的影響部分)だけでなく、サステナブルファイナンスなどを通じた取引先などを通じた対応(間接的影響部分)が求められる。TCFD(気候関連財務情報開示タスクフォース、以下TCFD)やTNFD(自然関連財務情報開示タスクフォース、以下TNFD)では、追加ガイダンス(セクターガイダンス)で金融機関側が追加的に示すことが推奨される指標などを紹介している。

第2回となる今回は2023年11月末時点(国内であれば基本的に2023年3月期)で確認できる開示資料から、金融機関の現状のTCFD・TNFDの開示状況を把握し、開示対応の問題点などを整理する。

金融機関に求められる包括的な環境課題への対応 第2回 金融機関におけるTCFD・TNFDの対応状況

インサイト

2024.07.05

- 銀行・証券

- 保険

- サステナビリティ経営

- 経営戦略/経営改革

-

新井 俊彦

Principal -

赤石 越

Director -

浜田 陽二

Senior Expert -

畑中 廣介

Senior Manager

1.TCFD・TNFDの基本概念と求められる開示事項

(1)TCFD・TNFD対応が求められる背景

気候変動や自然関連に関する課題解決において、金融機関によるサステナブルファイナンスやコンサルティング業務などへの取り組みを通じて、環境悪化を食い止める役割が期待されている。TCFDやTNFDでは全業種共通事項に加え、セクター別対応として各業種別で追加的ガイダンスへの対応を求めており、金融機関向けの追加ガイダンスも公表している。金融機関のビジネスモデル上、直接的な環境変化に対する影響度は軽微であり、取引先などを通じた間接的影響の方が重要であるという考え方に基づいており、様々な追加対応(指標算出)が求められている状況である。

しかしながら、TCFD・TNFDいずれも「財務情報開示」という点がポイントであり、そもそもの発端が「投資家をはじめとする第三者的評価」を可能にすることにあり、開示内容を踏まえて投資家が投資判断をするという判断材料になることにつながることを忘れてはならない。国内では「プライム市場銘柄に対して先行的に対応を求める」といったような制度対応的印象を与えるものもあるが、開示を通じて「自社グループの企業価値変化にも影響を及ぼす事項」として捉えれば、上場会社においては当然その対応スピードも速くせざるを得ない。TNFDでは一部内容がまだ未確定であるため、直近では暫定対応(例えばデータやツールの制約上の理由から限定的開示とするような対応)もやむを得ない部分があり、算出結果に関する精度(正確性)や粒度(対象範囲の網羅性)なども強く求められてはいない。しかし、未確定要素があることや対応の難しさを理由に対応スピードを遅くすることは難しいと言えよう。

(2)TCFD・TNFDの基本構成

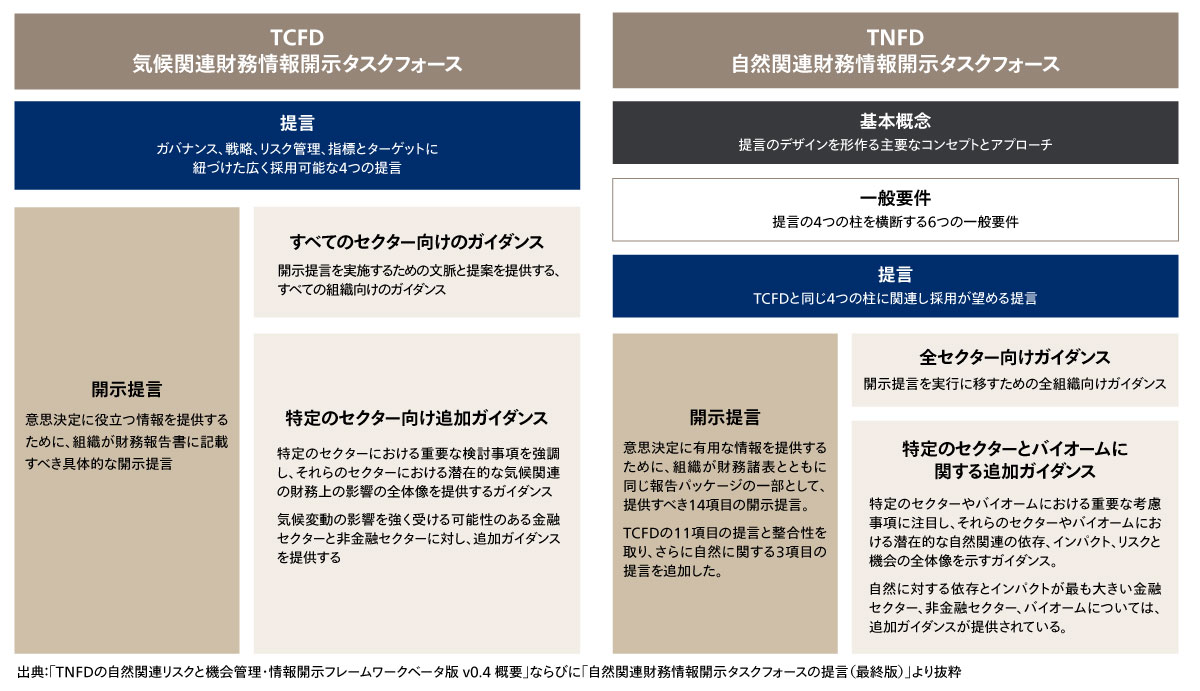

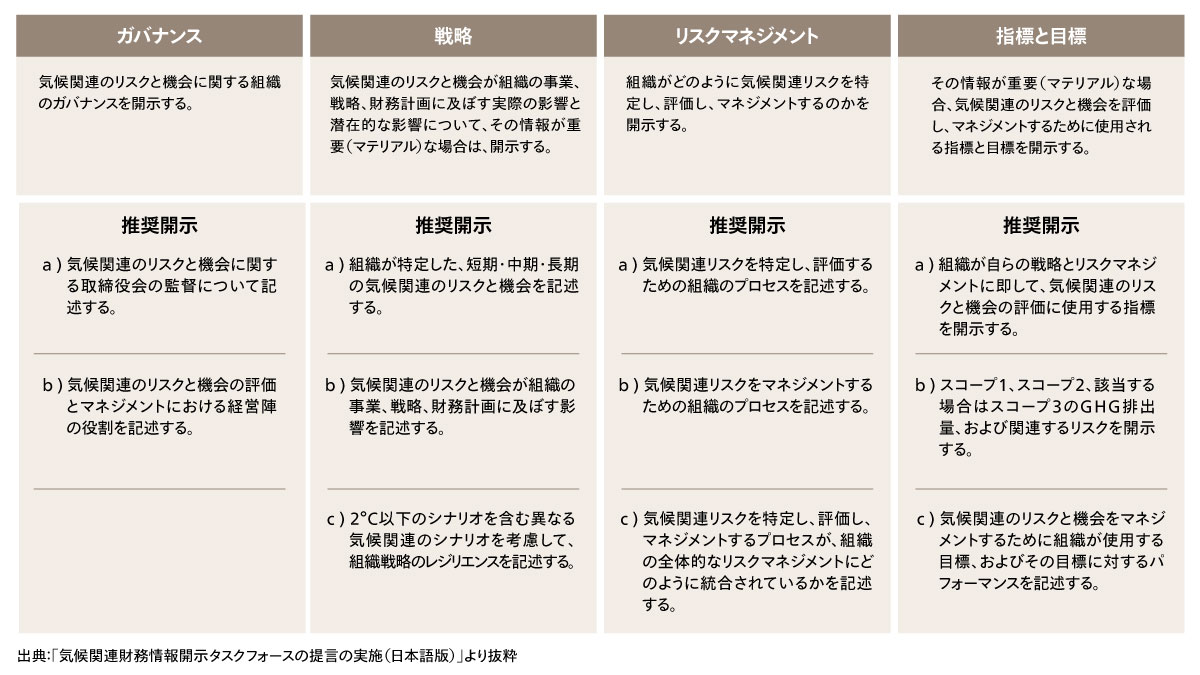

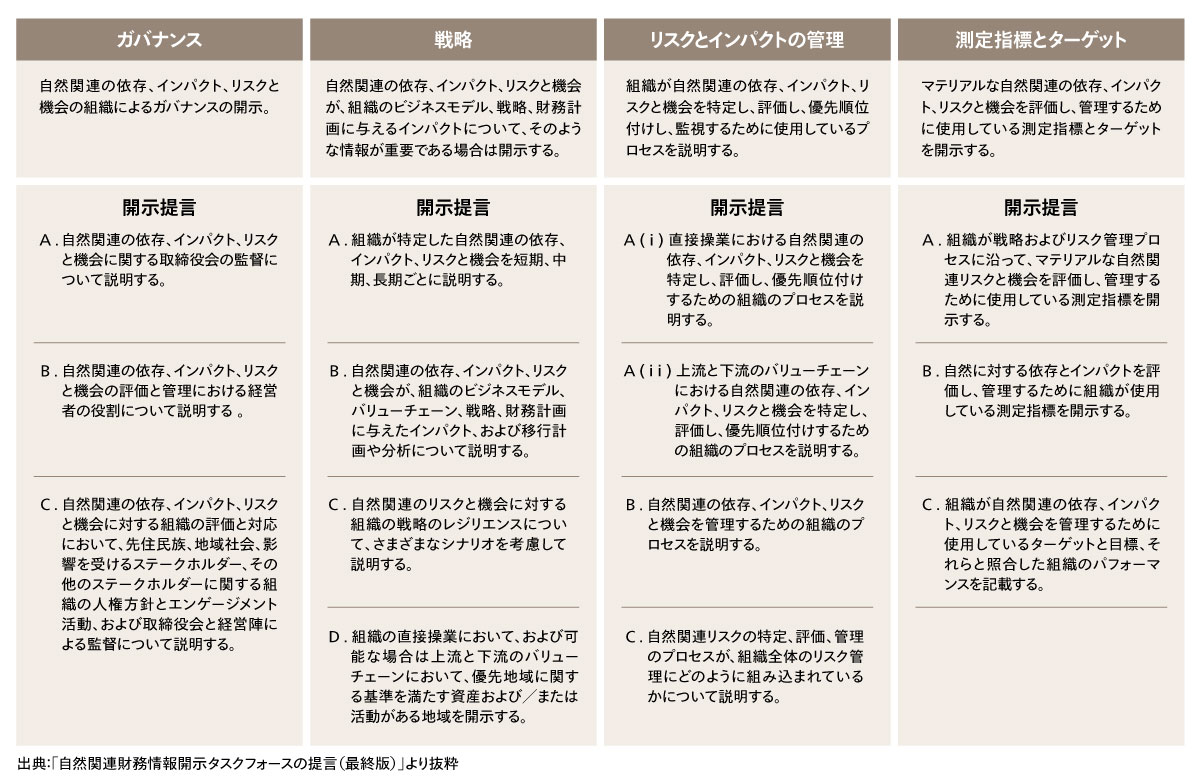

TNFD最終版は2023年9月に公表されたばかりであり、先行していたTCFDの内容を踏まえて類似した形で作ろうとした背景があるため、基本的には気候変動から環境関連・生物多様性に置き換えた形の構図となっている。いずれも提言内容に関して4つの柱(ガバナンス、戦略、リスクとインパクトの管理、測定指標とターゲット)が示され、推奨される指標としてTCFDでは11、TNFDでは14の具体的内容が示されている(図1~3)。

図1 TCFD・TNFDにおける情報開示に向けたアプローチ比較

図1 TCFD・TNFDにおける情報開示に向けたアプローチ比較

図2 TCFDにおける推奨開示内容

図2 TCFDにおける推奨開示内容

図3 TNFDにおける推奨開示内容

図3 TNFDにおける推奨開示内容

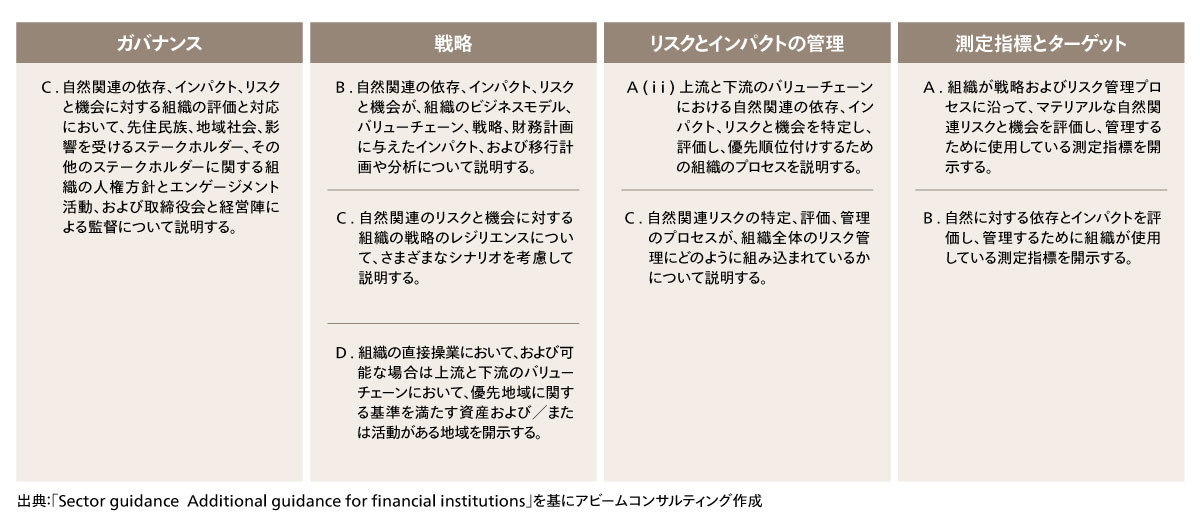

金融機関固有として対応が求められる追加ガイダンス(セクター対応)に関し、全体構成を踏まえると、例えばTNFDでは以下のような形で追加対応が求められるイメージとなっている(図4、ここでは追加的ガイダンスv1.0に基づく)。

図4 TNFDにおける追加ガイダンスが求められる事項

図4 TNFDにおける追加ガイダンスが求められる事項

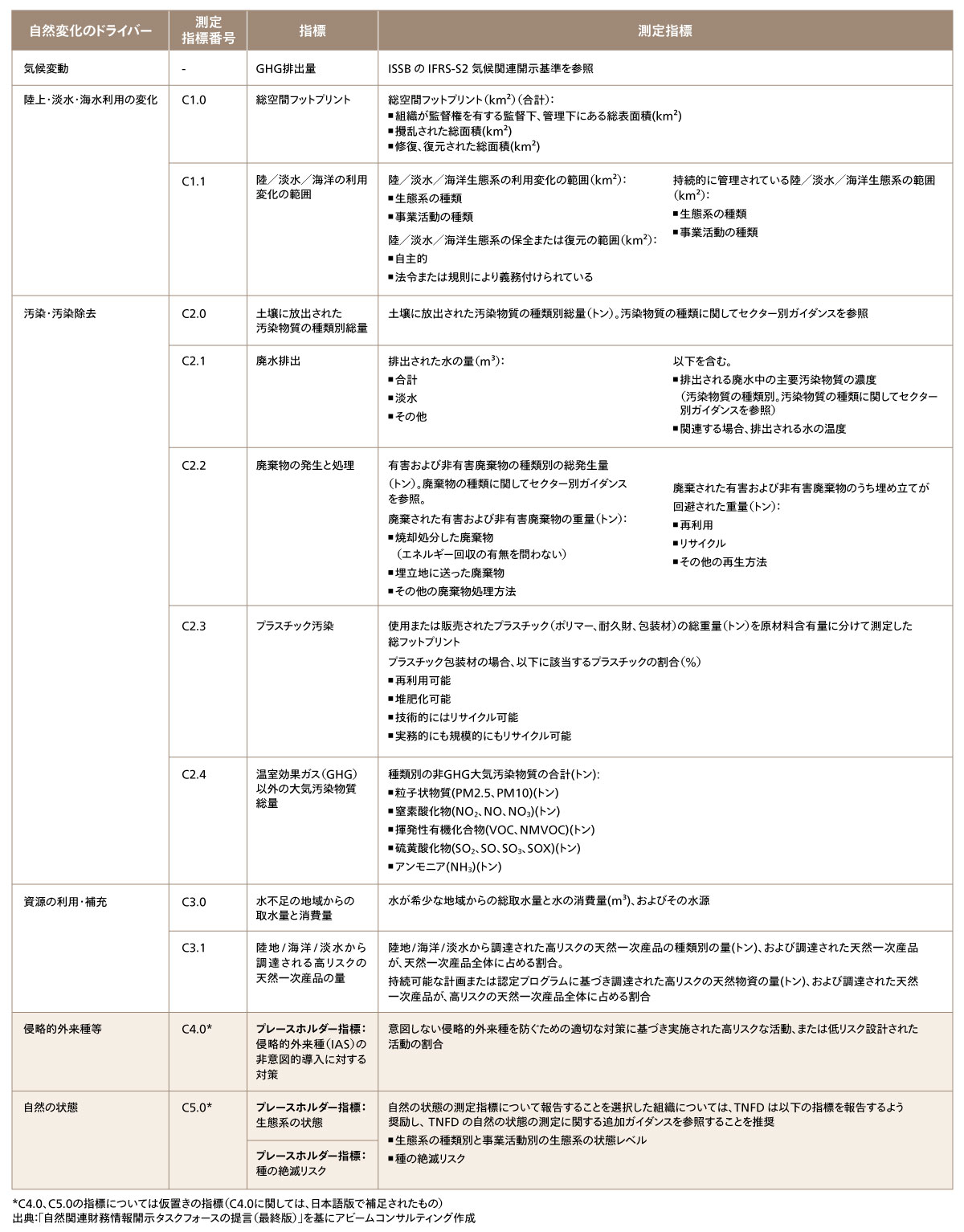

こうした内容を踏まえ、TCFD・TNFDでは具体的な算出指標の内容について補足をしている(図5、ここでは自然関連の依存とインパクトに関する指標例を紹介)。

図5 自然関連の依存とインパクトに関する TNFD のグローバル中核開示指標と測定指標

図5 自然関連の依存とインパクトに関する TNFD のグローバル中核開示指標と測定指標

(3)指標算出に至るプロセス

先行しているTCFDに関しては、すでに金融庁・日本銀行による「気候関連リスクに係る共通シナリオに基づくシナリオ分析の試行的取組について」をはじめとして、環境省のグリーンファイナンスポータルでも「移行リスク」や「物理的リスク」の算出プロセスを紹介しており、金融機関側にとっても対処イメージがつきやすい状況となっている。一方TNFDに関しては、これまでの暫定版から最終版の中でLEAPアプローチによるマテリアリティの特定や、最終版での金融機関開示例の紹介をしており、大半の金融機関はこれらを参考に指標算出を目指して動くこととなる。TNFD最終版においては暫定版(v0.4)からスコーピングの記載内容が変わっているものの、マテリアリティの特定作業などにおいて大きな影響を与える変化とは考えにくい。

2.開示資料調査に基づく国内外の金融機関における現状の開示対応状況

(1) 調査対象と調査項目

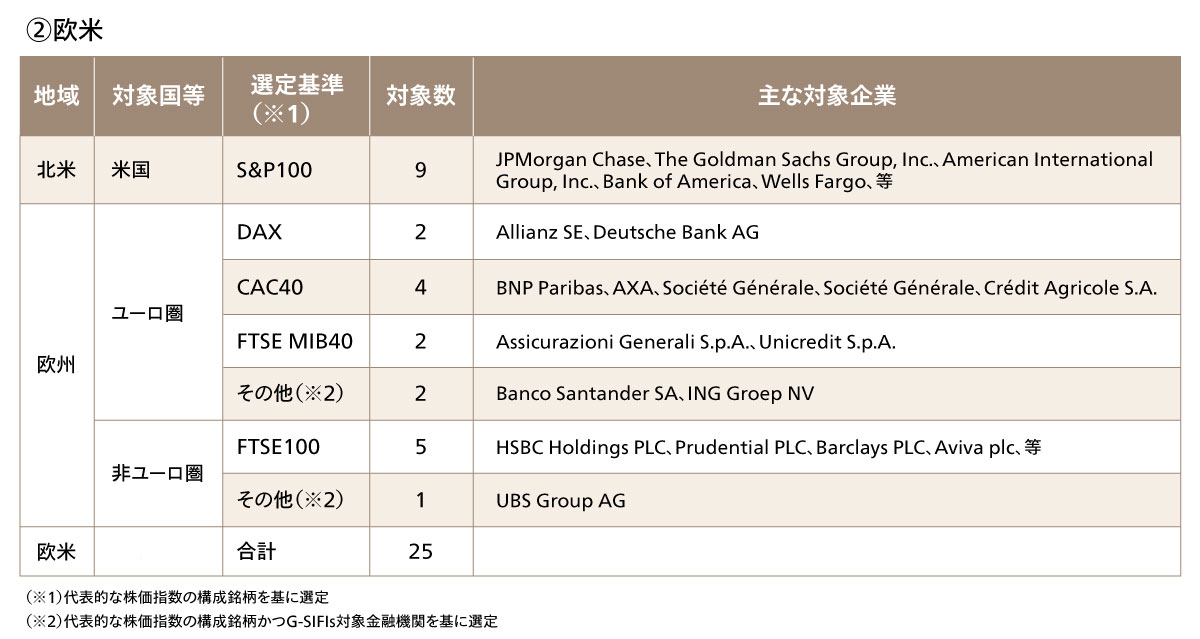

そこで今回、アビームコンサルティングは、日本・欧米・アジアの金融機関を対象にしたTCFD・TNFDの開示対応に関する調査(2023年11月末時点)を実施した。基本的に日本以外については各国を代表する株価指数の構成銘柄となっている金融機関を対象とし、最新の通年決算が掲載されているディスクロージャー資料(統合報告書やサステナビリティーレポートなど)を調査対象とした記載事実に基づいて集計している。

<選定基準及び対象先>

調査項目に関しては、あくまで開示資料での記載の有無による判定を行い、シナリオ分析実施の有無やガバナンス態勢に関する説明など、TCFD関連15項目、TNFD関連11項目での集計を行った。今回は集計結果から得られた特徴について、2つの事項(全体像およびガバナンス関連)を紹介する。

(主な調査項目)

- 「リスクと機会」に関する説明

- 「シナリオ分析」で使用するシナリオ内容の説明

- 「シナリオ分析」での複数シナリオによる分析の実施

- 「移行リスク」「物理的リスク」に関する算出結果

- 「移行リスク」「物理的リスク」に関する算出方法(ツール等の説明)の有無

- ガバナンス態勢面として「専門委員会の設置」「当該専門委員会等の担当役員等の配置」

(2)集計結果

① 全体像

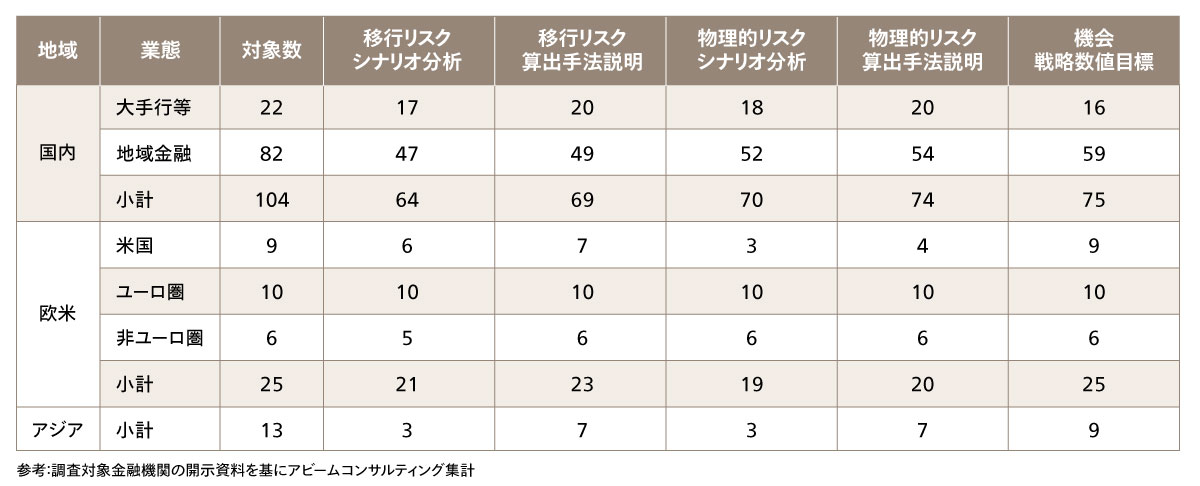

ESG関連は欧州が先行しているイメージが強い中、実際に金融機関の開示調査として集計(図6)してみると、確かに欧州金融機関はほぼ全行が全項目を網羅し、開示が進んでいるという結果ではあるものの、今回の調査項目においては国内の大手行などと大きな差があるわけではなく、スタンスの違いなどが強く感じられる結果となった。国内であれ海外であれ、自国の金融当局がすでに気候変動ストレステストを実施しているかどうか、そしてそのテストに参加しているかどうかが大きな分かれ目と見られる一方、運営スタンスやガバナンス面に対する意識の違いが感じられる内容となった。

図6 TCFD開示調査の全体像

図6 TCFD開示調査の全体像

アジア各国の中でシンガポールが先行して気候変動ストレステストを実施しているため、カウントされている内容のすべてにおいてシンガポールの金融機関が含まれている。このシンガポールでのテストに関し、欧米金融機関の中で参加した内容を開示しているところがあり、ESG地域別対応状況のような形で開示されているケースが見られた。

欧米金融機関では、1つの傾向として「未確定要素があれば数値の開示をしない」という金融機関が多く見られた。TCFDやTNFDの関連事項に関しては評価方法などで未確定要素があり、政府や金融当局などとの連携で評価方法を確立させることに寄与する姿勢を前面に出し、具体的な分析結果の数値は開示しないというものである。欧米金融機関では金融業界および自国経済を牽引する立場、アジアでは各国経済を牽引する立場というCSR的視点で評価方法を確立させることに注力する内容が多かった。

こうした傾向から、TNFDに関してはごく一部の金融機関を除き、大半は今回の調査項目に関して開示していない結果となり、現状の対応姿勢などは説明していても、その内容について幅広く開示している金融機関は欧州でもほとんど見られない結果となった。

② ガバナンス面

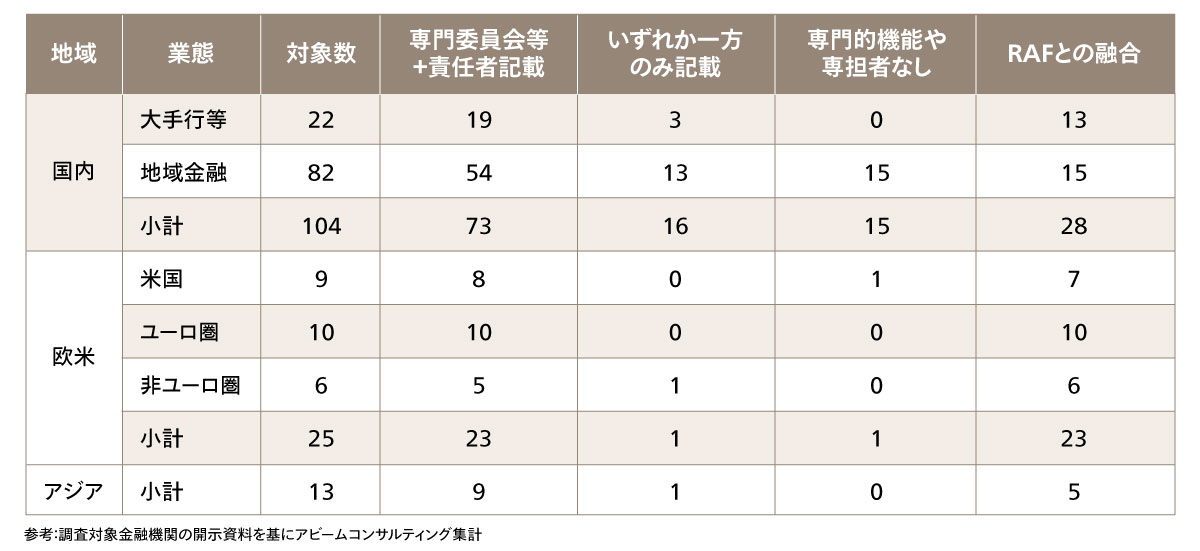

国内では「サステナビリティ推進委員会」といった専門委員会を新たに設置する形で気候変動対策をカバーする形が一般的であり、態勢が整ったかどうかの問題として集計結果に反映されているように見受けられる。一方で、欧米金融機関では態勢図の見た目自体は国内と似ていても、根本的な違いを感じさせる内容が多い。

具体的には、TCFDにおいて「気候変動リスクは新たなリスクカテゴリーができるものではなく、リスクドライバーの1つという位置づけ」という捉え方となっており、それが忠実に経営上の重要なリスクの1つとして認識され、既存のRAF(リスク・アペタイト・フレームワーク)態勢と連携している形になっていることである。図7で分かる通り、RAFの融合においてRAFという言葉すら出てこない国内金融機関は多く、「TCFDというものが要対応事項として出てきたから、そこだけ追加した」という印象を受けやすい説明になっている。

欧米金融機関の先進的なところでは、気候変動に関するリスクを見る専門機能と機会を見る専門機能があり、上部コミッティで総合的に判断するようなガバナンス態勢を構築し、戦略とリスクの両面を捉えているように見えるが、国内ではリスク管理高度化の延長線上で考えられている印象が強い。

図7 気候変動リスクに関連するガバナンス態勢

図7 気候変動リスクに関連するガバナンス態勢

(3)その他特筆するべき事項など

TCFD・TNFDいずれにおいても追加的ガイダンス(セクターガイダンス)の対象として金融業界が選定されており、その背景にあるのは「自社グループとして具体的に対応できる部分の影響度は小さく、間接的に与える影響が大きい」という点である。この点を踏まえ、温室効果ガスの排出に関するScope3カテゴリー15(投融資)に関して開示しているのかどうかを調査したところ、前述のガバナンス態勢にも関連する1つのスタンスの違いが感じられた。欧米金融機関は前述の通り「未確定要素は不用意に開示せず、評価手法などの確定に併せて開示を進める」ということから、国内大手行等では17金融機関が開示(対象数は22)していることに対し、欧米ではわずか2金融機関(対象数は25)となっている。国内でも欧米でもまだカテゴリー15の開示義務はないが、金融当局などとも連携して評価手法の確立に尽力することを前面に出す欧米金融機関と、暫定値であっても先に数字を開示する国内金融機関の違いが確認できる。

また国内保険会社(特に損害保険)ではClimate VaR(Climate Value at Risk:CVaR)の算出結果を開示しているが、欧米保険会社などで必ず開示しているということもなかった。全般的に保険会社の開示資料は銀行よりもまとまっていて読みやすい印象は残ったものの、現状では評価手法として確立されたという印象には至らなかった。

シナリオ分析を行っている金融機関について、使用したシナリオ内容詳細を開示している先は意外と多く、国内外問わず、大まかな分析手法も併せて説明しているケースが大半である。ただ欧米を含めた先進的金融機関は自国などでの気候変動ストレステストで使用されたシナリオだけでなく、業種別対応のところで業種別用に採用したシナリオを開示しているところも見られた。国内金融機関としては地域金融機関においても一定の分析が進んでいることが確認できたが、実際に試したシナリオの数という点では圧倒的違いがある。欧米金融機関では「NGFS(Network for Greening the Financial System)の6種類のシナリオすべてとそれ以外のシナリオも試した」ということを記載しているところもあり、開示資料で確認できるだけで「シナリオ分析で4種類以上は当たり前」というのが欧米金融機関水準であると言える。

なお戦略面に関する補足として、RAFとの融合というガバナンス面の問題はすでに説明した通りであるものの、GFANZ(Glasgow Financial Alliance for Net Zero)に参加している金融機関が業種別方針(エクスポージャー見通しなど)に順次対応してきているため、これが国内の地域金融機関などへどう波及するのかが今後の注目点である。地域金融機関においては、サステナブル経営を目指した動きとしてサステナブルファイナンス拡大を掲げるところが多く、概ね2030年度までの計画として具体的な数値目標(残高や新規実行額)を設定している傾向が見られる(何らかのKPI設定をしていると考えられる地域金融機関は50行(対象数は82)となっている)。内訳として環境関連の金額を示しているところも多く、基本的には社会課題などの他の課題解決の対応を含めている形となっている。

3.まとめ

今回は金融機関として対応が求められるTCFD・TNFDの主な内容と、現状の開示状況を整理したが、総論としては「TCFDは相応の水準で対応ができているものの、TNFDはほとんどこれからの状態である」ことが確認された。一方で、「算出できた数値は開示しようとする国内金融機関と、CSR的に捉えて開示が進むように尽力することを前面に出す欧米金融機関」というスタンスの違いが確認された。今回の調査結果詳細については別途まとめた資料があるため、興味のあるご担当者の方は個別にお問い合わせいただきたい。

金融機関にとっては、今後金融当局による気候変動ストレステストの本格導入の可能性も高いため、複数シナリオでの算出をスムーズにするような内部対応も迫られると考えられる。このことから第3回はTCFD・TNFD対応を業務フロー的に捉え、銀行としての対応を軸に留意点などを整理したい。

インサイト

- 金融機関に求められる包括的な環境課題への対応 第1回 ネイチャーポジティブに係る動向と金融機関に期待される役割

- 金融機関に求められる包括的な環境課題への対応 第2回 金融機関におけるTCFD・TNFDの対応状況

- 金融機関に求められる包括的な環境課題への対応 第3回 金融機関におけるTCFD・TNFDの開示対応上の留意点

- 金融機関に求められる包括的な環境課題への対応 第4回 TCFD・TNFDを踏まえた経営高度化への道筋

この記事をシェアする

相談やお問い合わせはこちらへ