前回のインサイト(第2回)においては、実際に金融機関の開示資料から開示対応の進捗度合いを調査し、TNFD(自然関連財務情報開示タスクフォース、以下TNFD)に関しては、海外も含めて金融機関の大半がほとんど開示していない状況であることが把握できた。さらに、TCFD(気候関連財務情報開示タスクフォース、以下TCFD)においては一部地域金融機関を中心に対応が進んでいないところも見受けられた。

そこで今回はTCFDやTNFDだけでなく、今後金融当局による気候変動ストレステスト実施可能性や、現状ではあまり意識されていない算出結果に関する精度(正確性)・粒度(網羅性)も考慮しつつ、具体的な開示対応に必要となる作業的見地から整理する。

金融機関に求められる包括的な環境課題への対応 第3回 金融機関におけるTCFD・TNFDの開示対応上の留意点

インサイト

2024.07.18

- 銀行・証券

- 保険

- サステナビリティ経営

- 経営戦略/経営改革

1.TCFD・TNFD対応に関する全体像と事前準備

(1)全体像

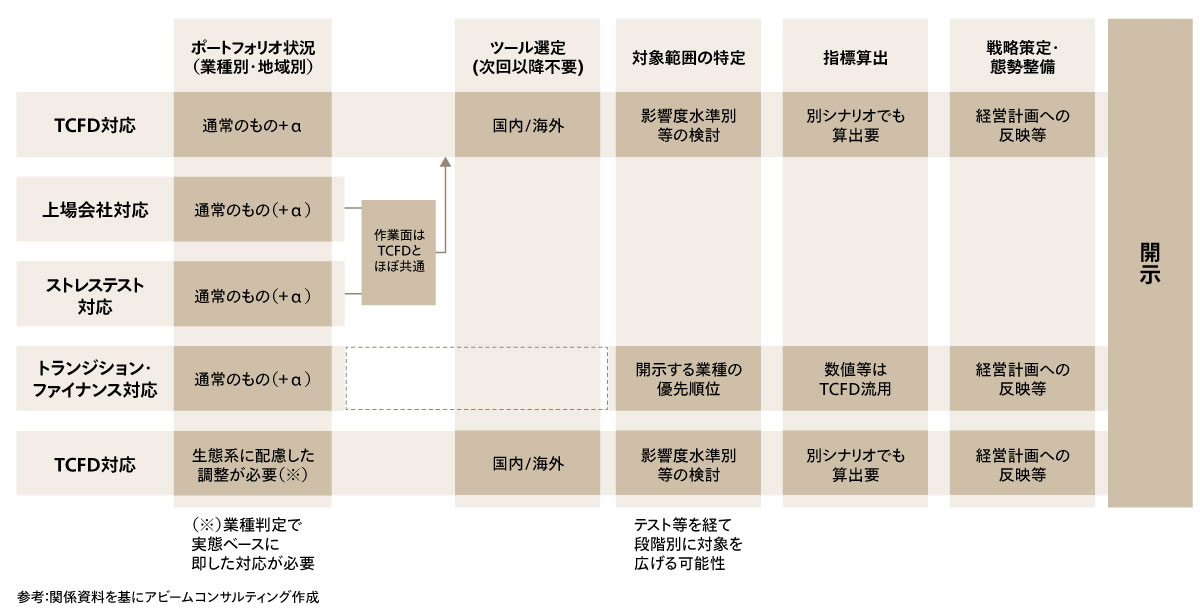

2023年9月に公表されたTNFDの最終版は、TCFDとの一定の整合性を意識した内容であるため、金融機関側の開示準備にかかる作業にもTCFD対応の作業工程を応用できる部分があると考えられる。また気候変動に関しては、かねてより金融当局による気候変動ストレステストの導入・実施も検討されてきている一方、金融機関としての方針策定や内容開示に関してGFANZ(Glasgow Financial Alliance for Net Zero)によるセクター別対応(厳密にはGFANZ傘下行が中心となって開示を進めている「クライメート・トランジション・ファイナンスに関する基本方針」に向けた開示対応、以降トランジション・ファイナンス対応)とも連携できる部分があることにより、気候変動ストレステストやトランジション・ファイナンスに即したセクター対応などは固有の要対応項目を強く意識しなくても対処できる部分が多い。こうした点で、TCFDとTNFDの概念整理と使用ツールの問題をいかに早くクリアできるかによってその後の作業効率が変わってくると考えられる。まずはTCFD、TNFD、気候変動ストレステスト、トランジション・ファイナンス対応を作業観点で概要整理を行うと図1のようになると想定される。

図1 金融機関における気候・自然関連対応作業(全体像)

図1 金融機関における気候・自然関連対応作業(全体像)

(2)事前準備

TCFD・TNFDに関しては、現状精度(正確性)や粒度(網羅性)に関して強く求めているということはなく、自助努力の範囲で進める形を想定しているため、数年かけて全ポートフォリオをカバーしていくイメージである。しかしTNFDに関してはほとんど初めて対応する状況に近いところが多いと考えられ、マテリアリティ(重要課題)の特定段階までをいかに早くできるかは開示指標算出過程での重要な点である。

TCFD・TNFD対応においてはいくつか留意するべきポイントがある。金融機関としては自社グループでできるCO₂削減努力のような直接的影響よりも、顧客を通じた間接的影響を測ることが重要であり、金融機関として持ち合わせている顧客情報がTCFDやTNFD対応において不足がないかを把握する必要がある。この不足分が多いほど粒度は粗いものとなり、精度も劣ることにつながる。さらに不足分を考慮して使用ツールを検討することになるため、ツールの選択範囲も狭くなる可能性がある。このため第一段階で確認しておきたい事前準備項目としては「ポートフォリオ把握のための顧客情報の充実状況」である。

ここでいう「顧客情報の充実状況」というのは、単に地域別や業種別といった形で分類ができるというような従来から識別要件として持っている情報ではなく、原材料の仕入れや販売先、(担保物件とは無関係の)営業拠点所在地といったような情報である。不足があれば何らかの追加情報(ツールからの取得情報を含む)によって補っていくことになるため、「ポートフォリオの把握段階」での作業が後続ステップの効率性を大きく変化させると考えられる。

2023年12月にバーゼル銀行監督委員会による市中協議文書「気候関連金融リスクの開示」が公表され、2024年1月に金融庁・日本銀行が関連する作成説明資料を公表しているが、この資料の中でもリスク量集計に付随する識別要件に関する留意点があることに気づくであろう。移行リスクと物理的リスクに加えて集中リスクも考慮することや、GICS(世界産業分類基準:大分類としては11業種に分かれるもの)での業種分類の適用や地理別分類という概念への考慮、担保不動産のエネルギー効率性という観点まで考慮する必要があり、既存データとして各エクスポージャーに関する引当状況や残存期間と組み合わせて開示するイメージが示されている。つまり識別要件として持ち合わせているかだけでなく、既存データとの組み合わせによって集計が可能かどうか、あるいは今後の作業負荷を考慮してどのようにIT対応するのかは重要な問題となってくると考えられる。

また、同時並行で進めておきたい事項としては、利用できそうなツールに関する事前調査である。基本的に海外ツールを利用する場合、業種分類においてはGICSが使われることが多いため、この点においても国内の産業分類基準を採用していれば業種調整といったプロセスも加わってくる。このような具体例としては、TNFDのマテリアリティ特定の過程で、TNFDが推奨するENCOREという海外ツールを使用する際に、GICSでの業種分類が組み込まれているため、国内の産業分類の内容をGICS側に修正する形での業種間調整が求められる。また、こうしたTCFDやTNFDに対応する海外ツールは一部有料化されているものもあるため、コスト負担の有無確認という意味でも、なるべく早く候補選定できるようにすることが理想である。

(3)対象範囲特定

従来の金融機関のリスク管理を踏まえれば、「エクスポージャーおよびそれに付随するリスク量が大きいところが基本的に重要」であるが、TCFDやTNFDでは「気候変動リスク」「生物多様性関連リスク」という形でリスクカテゴリーが加わるという概念ではなく、気候や自然の変化をリスクドライバー的に捉えている点がポイントである。例えば、中核的なものとしてTCFDでの移行リスクや物理的リスクは主に信用コスト変化の形で整理される。このため気候変動という1つのリスクドライバーに着目して、既存のポートフォリオ上の影響がどうかという点については、必ずしも既存の信用リスク管理の範疇で捉えていたエクスポージャーやリスク量とは合致するとは限らない。そのため開示指標算出までのプロセスを初めて試すという作業において、TCFDやTNFDの重要度を既存の方法によるエクスポージャーやリスク量から類推し、(リスク量が大きいという意味で)重要と考えられる部分に絞り込んで対応したとしても、本来あるべき算出結果と異なる可能性がある。そこで最初にテストを数回実施してみて重要度を把握するというのが理想的対応となるが、時間的猶予がなければ、1-(2)で紹介した「顧客情報の充実状況」を踏まえた範囲特定により、一定の充実度合いがある地域や業種といった切り口で対象範囲を特定してテストしてみるという形で初期対応を行う方法が考えられる。

事前の準備段階から用意できるマンパワーやデータの制約といった問題が考えられるため、現実的にTCFD・TNFD開示対応で最初から全ポートフォリオに関する詳細な結果を開示することは困難である。初期段階における対象範囲特定と具体的な開示段階における対象範囲は別物であり、開示においては一定の信憑性が必要という前提条件を意識すれば、段階的に(現時点では重要視されていない)精度や粒度の向上に向けた課題対応を進めていくことが求められる。

(4)シナリオ分析

TCFDやTNFDの開示対応にかかる社内の全体プロセスを見渡して、ハードルが高い事項の1つがシナリオ分析である。TCFD・TNFDいずれも一定の科学的根拠がないと、苦労して指標を算出しても努力が水の泡になるため、基本的に使用できるシナリオの選択肢は少ないと考えられる。例えば、TCFDの物理的リスク算出において国内の市町村が公表しているハザードマップを使用すると、使用しているシナリオの差異があることや、前提条件が異なることで厳密には差異が生じる(ハザードマップは人命救助目的であるため、経済的価値変化の想定とは概念が異なる)という問題がある。こうした点を念頭において、採用するシナリオの選定をどうするかを検討する必要がある。

TCFDに関しては、すでに様々な資料があるため参考にできるものは多々あり、TNFDについてはセクター別追加ガイダンスなどの文書公表も進んできたものの、最終確定されていない部分もある。すでに公表されている内容を参考にする以外、なかなか参考になる資料や情報を取得することは難しい状況であり、実態的にはどこから着手するか模索するような状態と言える。基本的にはTCFDやTNFDの推奨するものを採用する以外に選択肢はない状況に近いが、地球環境変化が加速的に進んでいるというニュースが出てきていることを踏まえると、悲観的なシナリオも含めた複数のシナリオによる検証が投資家から求められる可能性が高いと推測される。

(5)重要度判定に関する補足

ポートフォリオ状況の詳細情報やシナリオ分析の重要性を概念的に理解する上で、簡単な例を示したうえで整理してみる。TCFDの物理的リスクを加味した信用リスクを想定するケースとしては図2の通りである。

図2 TCFD物理的リスクはどちらが大きいかの想定例

図2 TCFD物理的リスクはどちらが大きいかの想定例

仮に債務者Aと債務者Bの信用格付などに基づく返済能力が同等であると仮定すれば、従来の概念に基づく銀行としての信用リスクとしては当然債務者Aの方が重要度として高くなる。しかし気候変動に基づく水害リスクを想定すると、債務者Bの場合は担保価値が大きく毀損し、実質無担保となる部分が増加する可能性を秘めている。実際に水害が発生することによって営業停止期間も長くなる可能性もあるため、債務者Bに関しては営業拠点のすべてがゼロメートル地帯にあるのかどうかの情報も重要性を増すことになる。

銀行のリスク管理手法に関しては発生確率が考慮されるため、どのようなシナリオに基づくのかも同様に重要な要素となってくる。債務者Aと債務者Bにおいて返済能力が異なる(債務者格付などが異なる)場合、格付変化の可能性と水害発生の可能性次第では、やはり債務者Aの方がより重要度が高いという結果もありうる。こうしたことから、債務者の詳細情報を取得しつつ、より多くのシナリオに基づいた分析を行って重要度判定をしていくことが望ましい。

2.指標算出と開示対応

(1)要対応事項的観点での整理

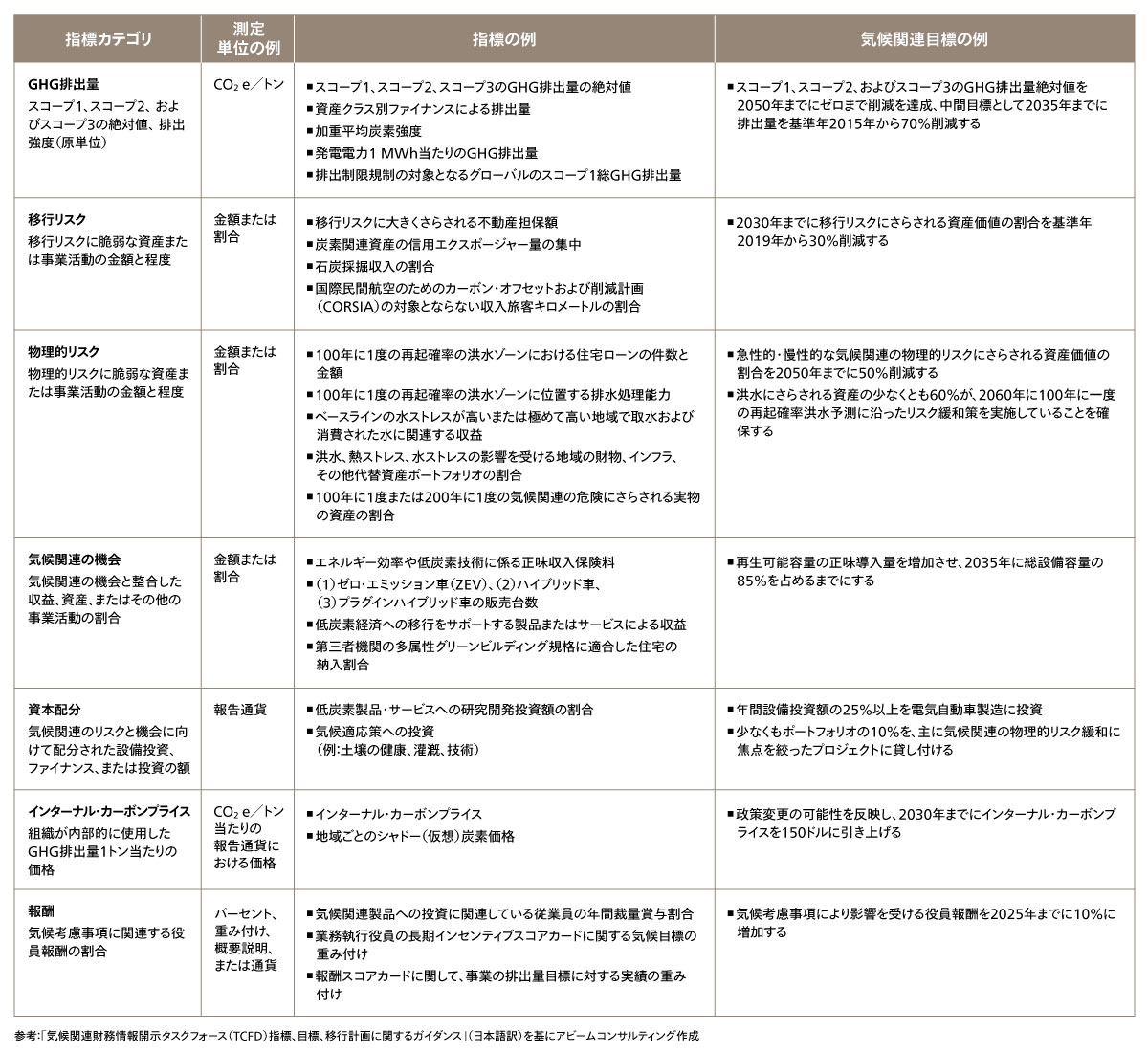

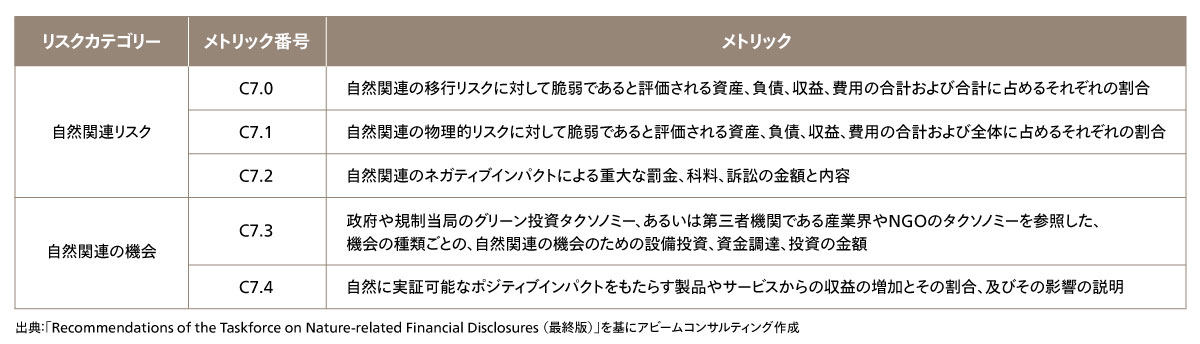

金融機関に関しては、TCFD・TNFDいずれも全セクター向けの内容に加え、金融機関向けガイダンスが存在しているため、他の業態よりも多くの作業が生じると考えられる。しかしながら間接的影響を正確に把握するには第一次影響を与える取引先などの詳細情報が必要となるため、第2回 で説明した開示調査の結果を見る限りでは、特に海外金融機関において「現状ではScope1+2を確実に開示する一方、Scope3に関しては内容が確定するまでは確定しない」というスタンスが見られる。GHG排出量については開示指標の1つとなっており、今後はカテゴリー15(投融資)を含めたScope3の各カテゴリーの開示も進んでいくと推測される(図3~図5)。

図3 推奨される開示項目

図3 推奨される開示項目

図4 TCFD全セクター向け指標例

図4 TCFD全セクター向け指標例

図5 自然関連のリスクと機会とに関する TNFD のグローバル中核開示指標と測定指標

図5 自然関連のリスクと機会とに関する TNFD のグローバル中核開示指標と測定指標

基本構成から考慮すると、全セクター向けと金融機関固有それぞれがあり、コア指標的なものは事実上の開示必須項目、補助指標的なものは状況に応じて対応するという考え方と言える。すでに示されている指標の一部については図3~図5の通りであるが、算出方法に関して現状では未確定要素もあるため、開示までの時間的猶予はまだ残っている部分もある。コア指標的なものでも現状では努力目標的位置づけではあるが、算出手法などが確立すれば開示必須項目的扱いに変化していくと推測される。データの十分性・不十分性も考慮しつつ、段階的に開示対応可能となる指標を1つでも多くすることを目指すというのが当面の目標となるだろう。

(2)リスクと機会およびガバナンス対応

TCFD・TNFD対応は、開示推奨となっている内容を開示すれば一義的には問題ないが、直近では指標算出までの作業が大変であっても、算出可能となった後にはどのような戦略とマネジメント方法なのかをステークホルダーに理解してもらう必要が出てくる。

開示内容調査において国内銀行で目立ったのは「サステナブルファイナンス実施目標」を掲げることであり、それ自体は崇高な理念であるが、期待効果(アウトカムとなる部分)との関連性まで明記しているわけではなく、アナウンス効果先行的の感がある。一方、海外の金融機関に関しては、①指標を含めた開示内容の充実やルール化に関する協力姿勢を示す、②ガバナンス態勢への組み込みとして既往のRAF態勢に加えていく、③各部門別による戦略的ESG対応を実施していく、といった姿勢が感じられた。海外の場合は調査対象が大手金融機関であるため、国内の地域銀行とは立ち位置は異なるかもしれないが、RAF態勢下での内部モニタリング指標などの検討も進んでいる可能性がある。こうしたRAF態勢との融合や戦略などについては次回のインサイトで詳細について触れることとしたい。

3.まとめ

TCFD・TNFDはそれぞれ最終版が公表されているとはいえ、算出方法が完全に確立しているわけではない。このため内部体制や戦略、開示での最終ゴールに向けたアプローチ方法も正解があるわけではなく、なるべく二度手間にならないようなアプローチ方法が理想である。海外金融機関は数値目標を設定・開示するよりもシナリオ分析を多く実施する方が現状では正解であるという考え方に基づき、国内金融機関(特に地域銀行)はインパクトを与える姿勢を前面に出すスタンスであるが、いずれの方向性であっても正しいポートフォリオを認識できているという前提が必要である。

最終回となる第4回では、これまで整理した金融機関が抱える課題などを踏まえ、具体的な戦略策定や運営方法などを中心に焦点を当てて全体像を整理する。

インサイト

- 金融機関に求められる包括的な環境課題への対応 第1回 ネイチャーポジティブに係る動向と金融機関に期待される役割

- 金融機関に求められる包括的な環境課題への対応 第2回 金融機関におけるTCFD・TNFDの対応状況

- 金融機関に求められる包括的な環境課題への対応 第3回 金融機関におけるTCFD・TNFDの開示対応上の留意点

- 金融機関に求められる包括的な環境課題への対応 第4回 TCFD・TNFDを踏まえた経営高度化への道筋

この記事をシェアする

相談やお問い合わせはこちらへ