日本において急速に広がったキャッシュレス決済。メインプレイヤーの一社であるPayPayの登録者は6,500万人を突破。一方で、これまで決済事業を確立してきたクレジットカードや電子マネー事業者からは、決済手数料の引き下げによる収益悪化を懸念する声が聞こえる。決済事業のキャッシュレス化は、一般消費者から広がりを見せ始めたばかりであり、まだ多くの開拓余地のある決済市場が残されている。

本インサイトでは、キャッシュレス決済の最新動向や、今後成長が期待される3つの新たな決済市場を紹介する。

キャッシュレス決済事業者が進むべき新たな3つの市場 ~組込型金融(エンベデット・ファイナンス)の先に見えるもの~

インサイト

2024.10.18

- 小売・流通

- 銀行・証券

- 新規事業開発

- CX(マーケティング/セールス/サービス)

コード決済拡大とハウス型キャッシュレス決済への注目

昨今、店舗のレジではさまざまな種類のコード決済が選択できるようになっており、コード決済の躍進を実感している方も多いだろう。コード決済は、スマートフォンなどでQRコードやバーコードを認証するだけで決済できるため、その利便性やポイント還元率の魅力などから利用者が増加している。

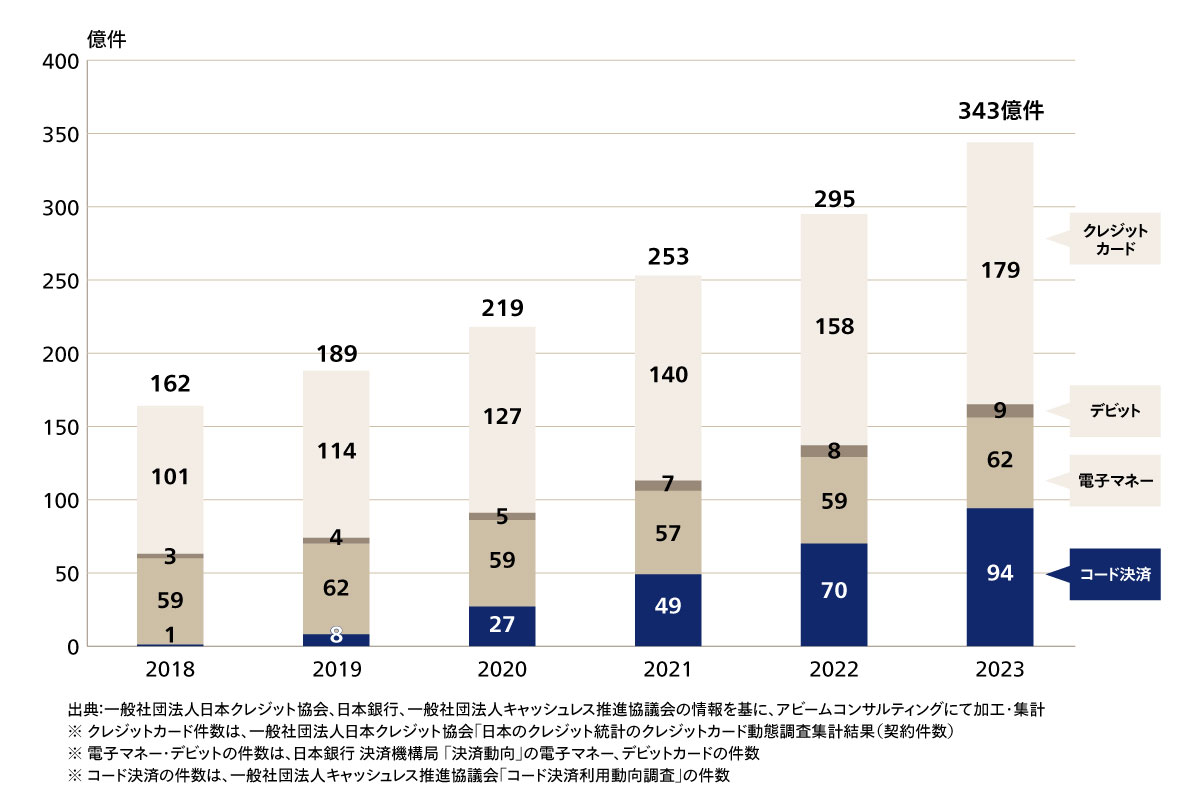

2023年12月末時点で、日本国内のキャッシュレス決済全体の利用件数は年間で、約343億件、そのうち約94億件がコード決済だ(図1)。2022年にこのコード決済が、電子マネーの処理件数を上回った。クレジットカードの約179億件に、あと数年で追いつく勢いである。

図1 キャッシュレス決済利用件数の推移

図1 キャッシュレス決済利用件数の推移

このコード決済躍進のメインプレイヤーがPayPayであり、現状、登録者6,500万人を突破しているという(2024年8月10日時点)。PayPayは、事業スタートした2018年から加盟店手数料ゼロを続けていたが、2021年より料率1.6%で徴収を始めた。この料率は、クレジットカード決済、電子マネー決済などの2.5%~3.0%と比べると半分の料率となっており、政府によるキャッシュレス決済推進も相まって、日本国内のキャッシュレス決済市場全体における加盟店手数料の引き下げ競争の大きな要因となっている。

一方、加盟店手数料の引き下げ競争は、これまで事業を確立してきたクレジットカードや電子マネー事業者にとって、収益悪化につながりかねず、これら事業者では、新たなビジネスモデルが求められている。そのような中で、今、着目されているのが、金融以外の事業会社が、独自ブランドとして決済サービスを立ち上げる、「ハウス型キャッシュレス決済」もしくは、「組込型金融(エンベデット・ファイナンス)」と呼ばれる新しいモデルだ。

ハウス型キャッシュレス決済に合わせた多様なプラットフォーム登場

ハウス型キャッシュレス決済とは、例えば、航空会社ANAグループの「ANA Pay」などのように、金融以外の事業会社が、自社のスマホアプリ上に独自ブランドの決済サービスを立ち上げ、自社グループの店舗でのみ利用できる決済を指す。PayPayのようなさまざまな業種の店舗で利用できる汎用型キャッシュレス決済と異なり、自社グループ内に閉じるため、ハウス型と呼ばれている。ハウス型キャッシュレス決済は、自社グループの店舗のみに利用範囲が限定され、自社のポイントプログラムからチャージができるなど相互連携することで、囲い込み効果を得ることができ、客単価・来店頻度の向上につながっている。

このハウス型キャッシュレス決済は、通常、企業が独自に一からシステム開発・導入するのではなく、クレジットカード会社などがクラウド上に構築したプラットフォームを利用し、スピーディーに決済サービスを立ち上げることが多い。自社で一から構築するよりも、システム障害や不正利用のリスクも少ない。表向きは、金融以外の事業者が独自ブランドで展開する決済サービスだが、裏側では、クレジットカード会社などの金融事業者がプラットフォーマーとなり、決済機能を提供している。この場合、企業側が金融事業者に対して決済手数料の一部を支払う仕組みだ。企業側は多額のシステム投資を行わずとも決済事業に参入できるというビジネスメリットがある。このようなビジネスモデルを「組込型金融(エンベデット・ファイナンス)」といい、新たなビジネスモデルとして着目されている。

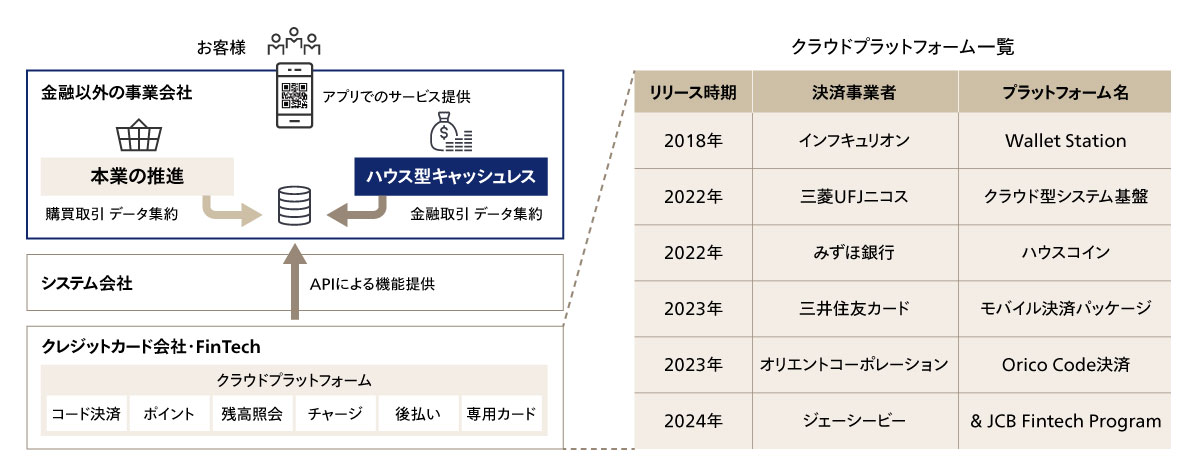

このような中で、クレジットカード会社などの金融事業者は、金融以外の事業者との提携の増加を狙い、各社の独自性を活かしたプラットフォームを開発し、リリースしている(図2)。

図2 ハウス型キャッシュレス決済とプラットフォーム一覧

図2 ハウス型キャッシュレス決済とプラットフォーム一覧

以上、ご紹介したハウス型キャッシュレス決済、もしくは「組込型金融(エンベデット・ファイナンス)」は、決済手段が乱立する国内の消費者支払いのCtoB決済市場に含まれ、プレイヤーが飽和状態の中に差し込む一手ではある。しかし、今後さらなる決済手数料の低廉化が予想されることから、クレジットカード事業者などは、将来に向けた新たな決済市場の探索・開拓の取り組みに手を緩めることはできない状態が続くだろう。

今後成長が期待される3つの新たな決済市場

アビームコンサルティングでは、さまざまな金融・非金融のクライアントとの協議を通して、デジタル化社会での新たな探索・開拓先となる決済市場として、以下3つに着目している。「組込型金融(エンベデット・ファイナンス)」を検討している事業者、クレジットカード事業者、電子マネー事業者、コード決済事業者など、キャッシュレス決済に関わる企業の事業検討の参考になれば幸いである。

(1)法人決済のデジタル化

前述の通り、国内の消費者支払いのCtoBのキャッシュレス決済市場は飽和しているが、企業間支払いのBtoBの領域は、まだキャッシュレス化の余地が大きい。アメリカン・エキスプレス・インターナショナル社の「企業間決済白書2022」によると、BtoBのキャッシュレス決済比率はわずか12.5%に留まっており、伝統的な商習慣として多くが銀行振込となっている。既存の銀行振込の場合、支払い業務にまつわる業務として、新規取引先の与信審査の業務負担や、支払いを実行する際の資金繰りやキャッシュフローの影響確認などの負担が存在する。例えば、クレジットカードの与信機能を事業会社のサービスに組み込むことで、新たな資金繰りへの改善策が期待できるだろう。

(2)グローバルEC決済のデジタル化

越境ECと呼ばれる国境を越えて取引できるサービスが増えている。Shopify社(カナダ)のような新興企業が登場し、日本国内の個人事業主や中小企業が、海外マーケットに商品を売り出すことができ、逆に海外から物を輸入し、国内で販売するデジタルサービスが増えている。今後、越境ECを行いたいという個人事業主や中小企業のサポート需要も見込まれ、さまざまな業種で独自の越境ECプラットフォームの登場も予想される。

(3)貸金・割賦・保証サービスのデジタル化

CtoBの消費者主体のキャッシュレス決済は、決済事業者にとって薄利多売の手数料ビジネスであるが、前述の通り手数料の低廉化が進む中で、新たな収益源として、金利ビジネスに注目が集まることも予想される。例えば、医療費、家具・家電、旅行、不動産のような、個人にとって高額な支払いの分割払いや初期費用の無料化など、クレジットカード会社などが持つ、個人の与信機能を、金融以外の事業者の本業ビジネスに組み込むことで、新たな顧客層の獲得につながる可能性がある。貸金・割賦・保証サービスは、一般的に「お金を借りる」というネガティブなイメージを持つ消費者も多いため、スマートフォンアプリやWebサイトのUX・UI上の見え方、プロモーション通知のタイミングなどの工夫が重要になるだろう。

アビームコンサルティングの組込型金融(エンベデット・ファイナンス)向けサービス

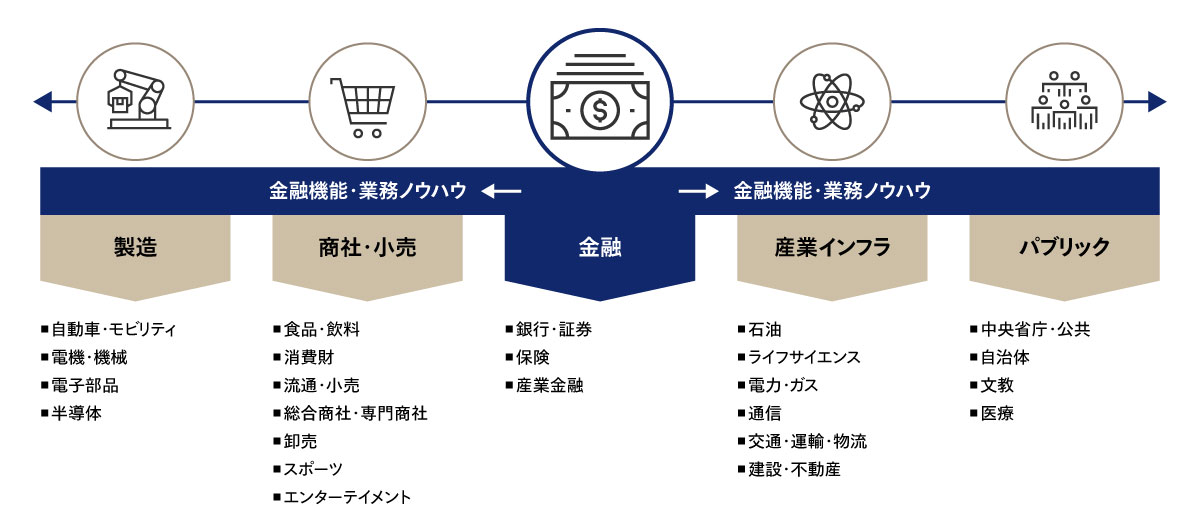

アビームコンサルティングでは、新たなキャッシュレス決済や組込型金融(エンベデット・ファイナンス)の市場開拓に向けて、金融機関から金融以外の事業者に金融機能や業務ノウハウを提供できるよう、企画や調査、交渉支援などのさまざまなコンサルティングサービスを提供している(図3)。また、当社のグローバルネットワークを活用し、国内だけでなく日本の品質と変わらないサービスを海外でも提供している。

新たなキャッシュレス決済や組込型金融(エンベデット・ファイナンス)の市場開拓を検討する金融業界の方にはぜひご相談いただきたい。

図3 アビームコンサルティングのサービス提供体制

図3 アビームコンサルティングのサービス提供体制

この記事をシェアする

相談やお問い合わせはこちらへ