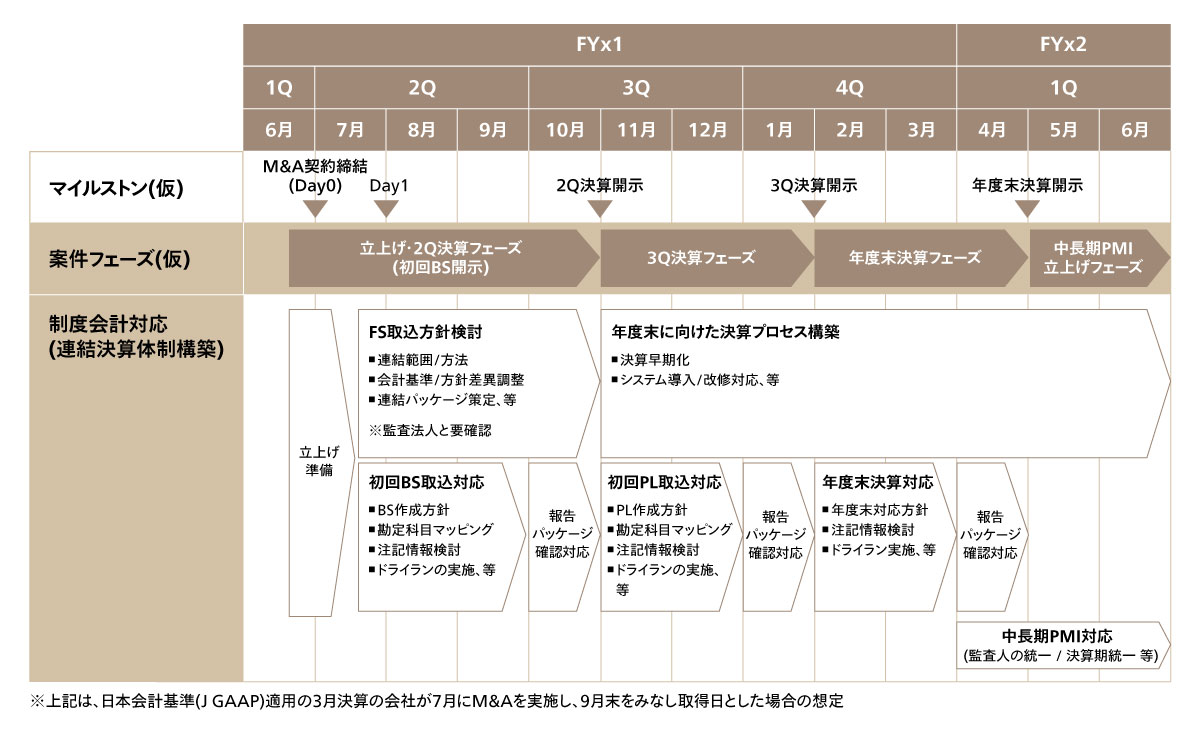

M&A後のPMI(Post-Merger Integration)において、経理財務の統合はCFOや経理部長にとって重要なプロセスであり、制度会計、管理会計体制の構築など、短期間で幅広い対応が求められる。特に制度会計の観点では、連結決算体制の構築や開示対応が必要であり、多くの企業が監査法人の公認会計士を主体としたアドバイザーを起用することを検討すると考えられる。

もちろん、会計基準の統合などの専門知識が求められる場面も多く、監査法人アドバイザーの起用は正しい選択肢の一つである。しかし、「専門性が高すぎるがゆえの課題」も生じやすく、実務的なプロジェクト推進が難航するケースも少なくない。

本記事では、経理財務(ファイナンス)PMI対応を効果的に進めるためのポイントについて解説する。