日系総合化学企業が立ち向かう

SX時代のケミカルチェーンマネジメント

2024年3月28日

日系総合化学企業は、製品ポートフォリオの複雑化、グローバル競争の激化、そしてカーボンニュートラルへの移行という三重の挑戦に直面している。これらの課題に対応するためには、従来の事業戦略の見直しだけでなく、ケミカルチェーン全体の最適化と、バイオベース素材への積極的な転換が必要である。

今回のインサイトでは、これらの複雑なケミカルチェーンの管理と、カーボンニュートラルへの移行を促進するための戦略的アプローチを解説し、日本企業がグローバル市場で競争力を保持し、持続可能な成長を実現するための具体的な提言を行う。

目次

総合化学企業が抱える課題 “複雑なケミカルチェーン”

総合化学企業が扱う事業領域は、川上(基礎化学品)、川中(機能性化学品)、川下(最終製品)の3つに分類される。これらは、おおもととなる物質から、化学反応によって異なる性質の物質を派生させて生み出し、鎖のように繋がっていることから、「ケミカルチェーン」や「プロダクトチェーン」と呼ばれる。多くの企業はこれらの異なる段階の物質の製造・販売を幅広く取り扱い、それぞれが複雑に絡み合う製品ポートフォリオを構築している。本インサイトではこの構造の事をケミカルチェーンと呼ぶ。

従来、日本の総合化学企業は自前主義による事業拡大を行ってきたが、海外のグローバルメガプレイヤーや新興企業に対抗するために合併や買収という手段を取らざるを得なくなっている。合併や買収の目的は、川上、川中の事業規模拡大による生産効率の向上、もしくは付加価値の高い川下産業への染み出しによる利益率の増大であることが多い。川下産業への染み出しは言うまでもなく、川上、川中の事業規模拡大を目的とした買収であっても特定の製品のみの買収が成立する事は難しいため、製品ポートフォリオは拡大し、ケミカルチェーンはより複雑になる。複雑になったケミカルチェーンの中では、川上、川中の中間体を外販するか、自社の他事業部での内部消費に回すかの戦略的調整が必要になる。企業は製品の販売戦略と原料の供給計画を両立させ、全社的な利益を最大化するためのバランスを取らなければならない。

しかし、川上、川中、川下製品は異なる事業部が担当していることが多く、そのために生じる部門間のコミュニケーションの壁が、全体視点でのケミカルチェーンの管理をより一層難しくしている。加えて、川下製品の需要は市場動向にダイレクトに左右されるため、川上から川下に至る生産プロセス全体の最適化は一層複雑なものとなる。

そのため、総合化学企業は、ケミカルチェーン全体を見渡した戦略的な生産計画や原料調達計画を策定することが求められている。しかしながら、実際には複雑化したケミカルチェーンの中では、図1に示すようにある事業部では他の事業部の競合に原料を安価に販売していることも多く、事業部間の負のシナジーが発生していることも散見される。

図1 ケミカルチェーンのイメージと事業部間の負のシナジーが起こる背景

これらの複雑なケミカルチェーンの管理という課題に直面する中、日系企業は新たな社会課題への対応を迫られている。特に、欧州を中心とする地球環境への影響を最小限に抑えるカーボンニュートラルへの社会要請は、企業にとって避けて通れない大きな産業アジェンダとなっており、この変化への適応がケミカルチェーンの管理をより複雑にする。

サステナビリティに対する社会要請がケミカルチェーンに与える影響

昨今、地球環境・資源への危機意識の高まりを背景に、世界的にカーボンニュートラルの実現が一層望まれている。特に取り組みの進んでいる欧州では、カーボンニュートラル関連の法規制の整備が進められており、必要な対応を行わない企業については、欧州市場から締め出される可能性が非常に高い。

総合化学企業が取り扱う素材化学材料の多くは原料として石油燃料を使用しているため、製品のライフサイクル全体で二酸化炭素を排出することから、カーボンニュートラルに向けた取り組みが強く求められるようになった。代表的な対応策として、バイオマス原料の活用が検討されている。バイオマスは栽培の過程で大気中の二酸化炭素を吸収することから、大気中の二酸化炭素量削減に大きく貢献するためである。日本の環境省は2050年のカーボンニュートラル実現に向けてバイオマスプラスチックの導入を2018年比で約50倍に増やす目標を掲げ、オランダは2030年までにバイオマスプラスチックの使用を15%まで増やす目標を発表しており、国家戦略としても素材化学のバイオ化は加速すると見られている。原料のバイオ化が進むことで、産業構造は抜本的に変化し、大規模な業界再編が進むと予想される(図2)。

この大きな変化に対応するためには、新しい産業構造の中で、どのサプライヤーが市場で影響力を持つかを早期に把握し、原料調達契約、あるいは技術をライセンスインすることによる自社製造などの戦略に反映させることが不可欠である。さもなければ、サプライチェーンから取り残されてしまう。

図2 石化製品がバイオベース製品に置き換わるイメージ

グローバルメガプレイヤーの動向

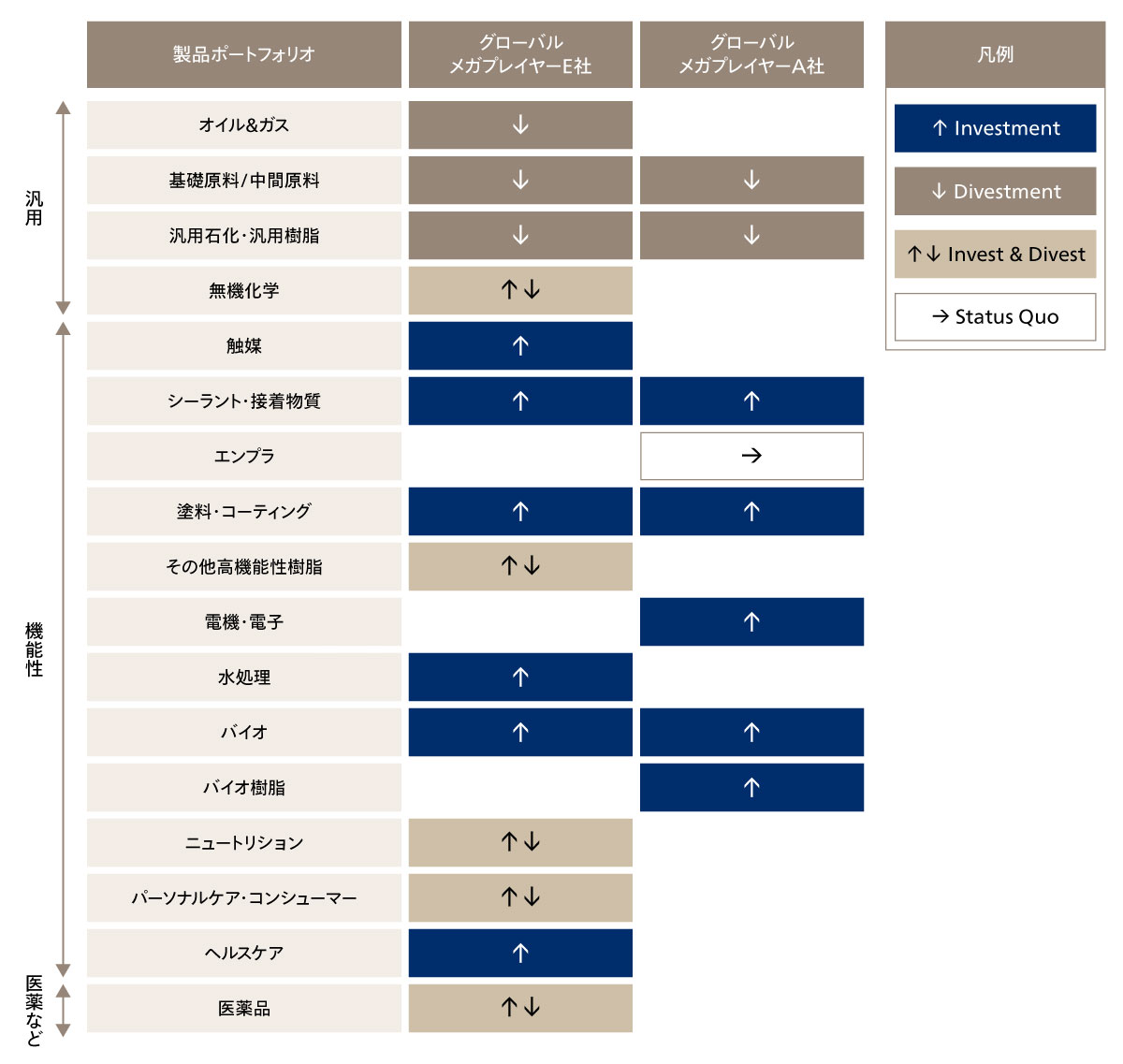

この章では海外のケミカルチェーンの動向について述べる。1980年代以降多くのグローバルメガプレイヤーはそれまでの事業ポートフォリオに医薬品や農薬などのライフサイエンス事業などを加え、日系企業同様に事業の多角化を進めてきた。しかしながら、新興国及び中東などの資源国企業の著しい台頭による競争激化により、1990年代後半からはノンコア事業の売却による選択と集中を活発に行ってきた(図3)。いずれの企業も自社のコアコンピタンスの相対的優位性に基づいたコア事業への投資を行うことにより、競争優位の確保に動いている。つまり、ケミカルチェーンは一度複雑化したが、今はシンプルに整理されている企業が多いと言える。

図3 90年代以降のグローバルメガプレイヤーの製品ポートフォリオの変化例

出典:みずほコーポレート銀行「我が国化学産業の現状と課題」(2006年)をもとに加筆

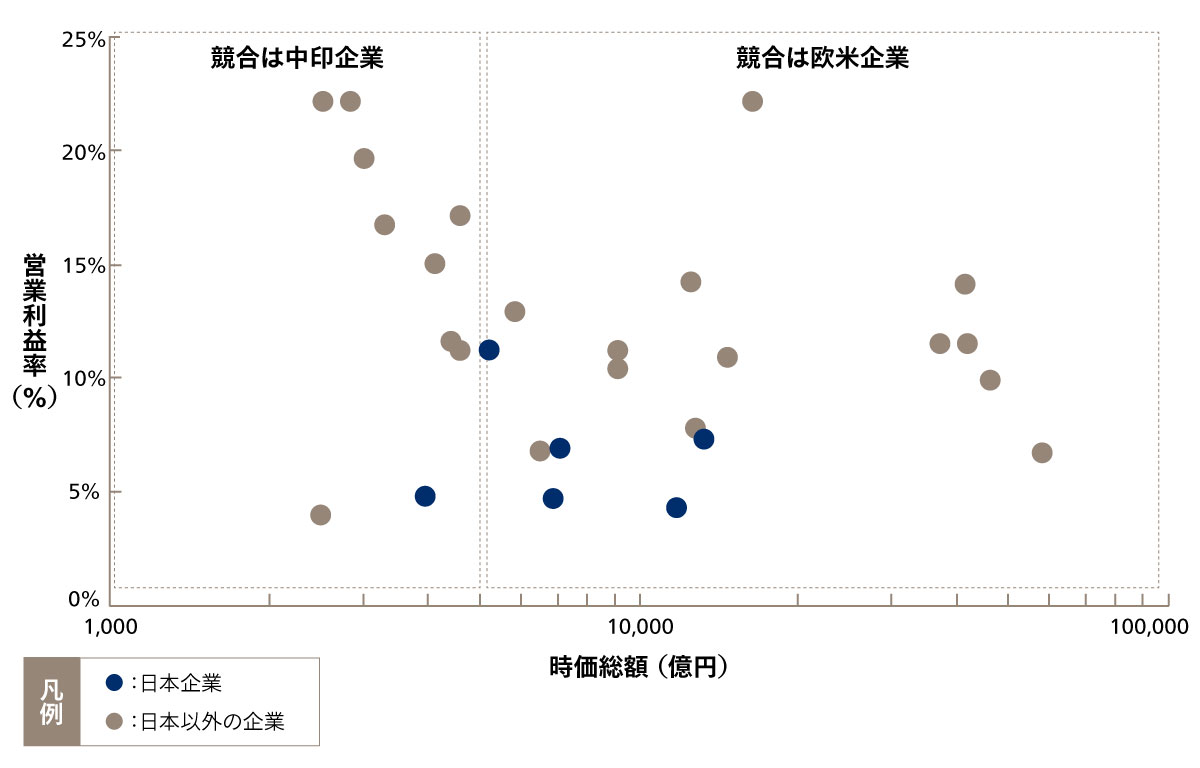

アビームコンサルティングの調査によると、世界の時価総額上位に位置する総合化学企業間で、営業利益率に顕著な違いが見られた(図4)。特に欧米を拠点とするグローバルメガプレイヤーは、日本企業と比べて営業利益率が高い傾向にある。これはグローバルメガプレイヤーが選択と集中の戦略を効果的に実施し、その結果として成功を収めていることに起因する。一方、日系企業は多角化を推進し成長を遂げてきたが、これからグローバルメガプレイヤーと同様の戦略を採用するには時間と資源が要求されるため、既に市場をリードしている企業の後追いになるリスクが高い。

このような状況下で、日系企業がグローバル競争においてリーダーシップを取るには、従来の強みを活かした独自の戦略が求められる。日系企業が長年にわたり培ってきた総合力を活かしたアプローチは、その有望な戦略の一つである。そのためには異なる事業部間を横断するケミカルチェーン全体の最適化を通じて、効率性と生産性を高めることが不可欠となる。

図4 時価総額Top30の化学系企業の過去4年間の営業利益率平均

また、グローバルメガプレイヤーは、カーボンニュートラルに対する社会要請にも着実に準備を進めている。製薬業界でのバイオ医薬品の急速な発展した際の事例研究で明らかになっているように、バイオテックなどの新しい技術を既存の企業が内部に取り入れるための最も有効な方法の一つは外部からの技術導入である。素材化学業界においても、グローバルメガプレイヤーは潤沢な投資資金を活用して、新たなサプライチェーンにおいて重要となり得るアグリテックやバイオテックを開発するスタートアップへの投資や技術提携を幅広く行い、全方位的な対策を始めている。これに対し、資金力に劣る日系企業は、広範囲に渡る投資が困難である場合が多いため、ここでもグローバルメガプレイヤーとは異なる戦い方が必要となる。日系企業がグローバルメガプレイヤーに勝つためには、スタートアップの技術評価だけではなく、産業を俯瞰して未来を見通す力が必要となる。

今、日系総合化学企業がすべきこと(提言)

本インサイトでは、日系総合化学企業が置かれた環境とグローバルメガプレイヤーとの比較を行った。今後のグローバル市場での戦いにおいては、バイオ化に関する世の中の潮流を先読みすることが1つの鍵となる。日本企業が競争を優位に進めるには、全社的なケミカルチェーンの視点から経営戦略を策定し、ケミカルチェーンを根本から再構築し強化することである。以下に、これらについて詳細を述べる。

バイオ化において重要なポイントは、産業を俯瞰した見方と各技術の真価を見極める洞察力である。産業を俯瞰するためには各国の規制状況や国家戦略、国同士の関係性、社会情勢といったマクロ環境の情報に加えて、競合他社や売り先企業の投資動向や技術開発状況、スタートアップによる新技術の開発動向や資金調達状況などといったミクロ環境の情報を収集し、全てを関連付けた絵を描くことが重要である(図5)。これはバイオベース素材と関係性の強いリサイクル素材についても同様の絵を描く必要がある。

図5 産業俯瞰のイメージ

また、各技術の真価の見極めについて、一般的にバイオベース素材は社会の持続可能性向上に大きく貢献すると考えられているが、石化製品と比較した定量的な総合評価は遅れていることが多い。例えば、バイオベース素材の原料として農業によって栽培される植物油や糖を使用する場合が多いが、農業は多様な環境影響を制御しきれない環境負荷発生源とされている。特に温暖化効果がCO2の約300倍と言われるN2Oの土壌からの排出や大量の水消費は大きな社会課題となっている。N2Oの排出の一因は農業で使用する化学肥料の大量使用であると言われており、この改善のためのバイオ肥料の活用も一部では推進されている。また、バイオベース素材の製造方法も様々であり、微生物を利用し化学物質の使用を抑えた発酵法以外にも、バイオマス原料を高温高圧条件下で大量の化学物質により分解する方法などもある。このように一概にバイオベース素材と言ってもバイオマス原料の種類や栽培方法、バイオベース素材の製造方法などによって、その価値は大きく異なる。今はバイオベース素材という言葉で一括りにされているが、今後は各バイオベース素材が社会に与えるインパクトが定量化されていくことが予想される。そうなった場合、バイオ化を行ったが、GHG排出量の削減において大きなインパクトを与えられていないばかりか、他の社会課題に対して負の効果を生み出していることが炙り出されるという結果に終わる可能性もある。そのような事態を避けるためには、バイオベース素材サプライヤーの選定には製造技術に関する知見のみならず、バイオマス原料の種類、栽培方法や栽培場所、移送方法など様々な観点での評価が不可欠となる。

そして、日系企業の総合力を活かすためのケミカルチェーン再構築については、バイオ化戦略をケミカルチェーンの視点から捉えることが必要となる(図6)。バイオ化によって廃れる製品の構成要素技術が他の製品に及ぼす影響や、社内のコアコンピタンスを考慮してケミカルチェーンの構造改革は進めなければ、企業の競争力の大きな欠如に繋がる危険がある。逆に前章で述べたような事業部間の負のシナジーように現状のケミカルチェーンに潜む問題を解明し、その解決のためにバイオ化を利用できる可能性もある。具体的には、問題となっている部分をバイオ化によりケミカルチェーン上から排除することも一つの方法となりうる。このように、バイオ化は単に社会要請に応えること以上の意味を持ち、企業の財務・非財務面面での総合力を高める絶好の機会となる。

図6 バイオ化が引き起こすケミカルチェーンの構造改革イメージ

バイオ化戦略の展開にあたり、日系総合化学企業の持つ複雑なケミカルチェーンから得られる豊富なデータの活用は、非常に重要な役割を担う。特に、有望なバイオ化技術を有するスタートアップとのパートナーシップ形成は、バイオ化戦略を推進する上で避けられないステップである。このコンテクストでは、バイオベース素材の販売やバイオマス原料の調達など、スタートアップにとって不足している要素を補う企業が競争優位を確立しやすい。医薬品業界においてバイオ医薬品が急速に発展した際には、製造能力に欠けるスタートアップと、そのギャップを埋める製造受託企業との連携が成功の鍵を握った。総合化学産業でも同様に、製造設備への莫大な投資を避けつつ、バイオベース素材を想定通りのコストと品質で生産できるかの検証は、スタートアップにとって必須の要件となる。日系総合化学企業が保有する製造に関する深いノウハウと、多岐に渡る製品製造から蓄積されたデータは、バイオ化の文脈で中心的な役割を果たすスケールアップシミュレーターの構築に活かすことができる。例えば、これらのデータを利用して、日系企業はバイオ化プロセスの中心的なプレイヤーとなり得る。さらに、蓄積された様々なデータを戦略的に活用することで、グローバル競争における差別化を図るための有力な手段となるだろう。

本インサイトで述べた戦略策定には幅広い領域の専門知識を必要とするが、総合化学企業の専門領域とは大きく異なるために評価の過程で抜け落ちる視点が発生してしまうことが多い。アビームコンサルティングでは日系総合コンサルティングファームとして、バイオベース素材の原料を担う農業分野から総合化学企業に至るまで、そしてさらに川下産業に関する広範な専門知識と経験を豊富に持つ。技術的には、合成化学からバイオ技術まで、多岐に渡る分野の知識を社内に蓄積している。また、この幅広い専門性を背景に、理論だけにとどまらない実効性の高い戦略策定を行う体制や、企業内に蓄積された様々なデータの価値を見出し、戦略的に活用するためのノウハウや豊富な経験を有している。これらを活かした日本の総合化学企業が直面する課題に対する戦略と実行支援についてぜひ議論させていただきたい。