ABeam Financial Market Insight 第四回 経営戦略策定準備と内部状況の把握

2018年3月 発行概要

RAF 態勢構築の概念を把握しても、実際の業務への落とし込みは難しく、様々な部門の業務の関連性等を把握しておかないと全体像はつかみにくい。経営戦略策定時においては様々な業務や部門の状況が完全に把握できていれば重要な指標も設定しやすいが、情報の遮断がある場合には結果的に重要な指標設定すら間違えていたということも起こりうる。

国内金融機関の場合、管理会計が遅れているという話が時々聞こえてくるが、RAF 態勢による業務を行っていく上では戦略実施による効果の把握だけでなく、その戦略遂行のための内部統制能力の評価をすることが重要であり、期待する効果の予測ができることで戦略策定も可能になるものの、内部統制能力を読み違えると期待効果が出てこない結果にも結び付く。今回は預金業務をどうするかという経営政策テーマを通じ、いくつかの前提条件を置いて簡単な運用ターゲットレートの試算を行った上で、実際に戦略策定として「預金獲得を重要指標化する」という検討を行うケースを想定してRAF 態勢構築にもつながる実務整理を行った。

1.中期経営計画の位置づけとあり方

1-1.期待効果を模索する意義

国内においてはマイナス金利政策によって安定的な収益確保が難しくなってきている。一般的に銀行としての収益確保としては①運用利回りを上げる、②調達コストや業務運営コストを下げる、③自行の資産・負債の利用に限定されない手数料等による収益を獲得する、という3つのアプローチが考えられるが、国内財務会計ベースの実現損益だけでは語れない項目も多い。例えば貸出業務で考えれば、貸出金利や担保等の貸出条件次第で必要なメンテナンス内容も変化する可能性があり、思わぬところでマンパワーや時間コストをかけてしまうことも考えられる。

銀行における管理会計の基本的な考え方は本支店レートを使った方法からスタートしており、ストックベースとしての利鞘とフローベースの手数料等の収益が把握できるようにしているが、「部門間での損益付替えが発生した場合の反映は翌月」といったようなスピード感が欠如していることや、財務企画部門がコントロールする本支店レートの運用と調達の金利差部分にはどのコストが賄われているのかが不明瞭である等、十分な進化をしてきているとは言えない状況であると考えられる。

もし負債と資本に関するコストがすべて把握できていて、リスク許容度も予め社内で共有されていれば、運用担当者とすれば担当する運用商品のターゲット利回りが明確化する。運用部門とすれば、配賦された資本額や各種リミット設定等に配慮しながら、期待収益が大きいと期待できるもの、ポジションコントロールしやすいもの等を検討して具体的に運用オペレーションを実施する。計画策定を前提とすると、周辺環境認識とストレステストの実施結果を参考に期待収益を想定し、注力するべきかどうかの判断をするということになるのだが、コスト等が把握できていない場合においては想像で収益期待を置くしかない。しかしそれでは根拠となるものがないということになってしまうので、根拠材料としてはポートフォリオ変化と環境変化による掛け算ではなく、前年度実績を参考にするということで目標設定をし、具体的なオペレーションは当該部門に任せるということになっている。

期待効果に正確性を求めようとすればするほど、当然内部管理コストはすべて把握できているということに近づく。すでに把握できるだけのIT対応は十分であり、実装させるだけということであれば問題ないかもしれないが、不十分ということであれば新たに開発・導入コストが必要となる。低金利時代において新たなITコストを捻出することは経営者にとっては苦渋の選択であるが、ある意味ではその費用格差がそのままガバナンス高度化レベルの水準格差につながる懸念もある。

1-2.預金取引から経営戦略と経営上の課題を模索する

地域金融機関に関する話をしていてよく出てくるのは「預金を獲得しても、それが儲けにつながっているかどうかが把握できない」ということである。管理会計上では部門のモチベーション維持のことも考慮する必要があることから「預金獲得はマイナスの部門評価を付ける」というケースは少ないと推測されるが、銀行全体にとって良い事なのか悪い事なのかについては簡単に判断できない。そこでいくつかの前提条件を置きつつ、預金を新規で獲得するコストと運用側のターゲットレートをイメージできるような例を考えてみた。

【(1)預金調達コストの算出】

(例)普通預金で100百万円(すべてペイオフ対象)を調達した場合の調達コストを考える

想定ケースとしては第一地銀

①マンパワーによって預金を獲得してきた場合のコスト概算

- 2017年3月末時点の預金残高合計:254,944,105百万円(第一地銀合計、譲渡性預金含まず)

- 2016年3月末時点の預金残高合計:248,909,433百万円(同上)

- 2016年3月期従業員合計 : 131,886人

→ 従業員1人あたりの預金増加額は45.757百万円(=(254,944,105-248,909,433)/131,886)

伸び率としては0.0242(=(254,944,105-248,909,433)/248,909,433)

⇒ 従業員1人あたりの2.42%の追加的労働力として捉え、1人あたりの平均年収を5百万円とすると、100百万円の預金を調達するには264,440円(=5百万円×0.0242×100百万円/45.757百万円)

以上より、すべてマンパワーで調達する場合には264,440円(0.264%)のコストが必要

②システム(ATMや資金移動等)によって集まった預金の場合のコスト概算

- 現状ATM手数料は1回100円+税(時間によっては無料/200円+税)であり、1回のオペレーションとしてかかるシステムコストを100円と想定

- 現実的なシステム維持コストや追加的な人的コストを厳密に算出することは難しいため、維持コスト等は勘案せず、資金移動を1回1百万円×10回×10顧客として100百万円を調達すると仮定

→ 100百万円あたりのコストは10,000円(=100円×10回×10人)

以上より、すべてシステムを使って調達する場合は10,000円(0.01%)のコストが必要

③マンパワーとシステムによる調達割合についてのコスト概算

④預金保険料と預金利率

- 現行の預金保険料率は、普通預金の場合0.036%

- 普通預金金利は0.001%

→ 仮に③で50%ずつを想定すると、調達コストは0.174%(=0.137+0.036+0.001)

以上より、マンパワーとシステムで50%ずつ預金を調達する場合、0.174%の調達コストとなる

【(2)預金を獲得した場合の収益確保の前提】

(例)普通預金100百万円(ペイオフ対象)を調達した場合の運用ターゲットレートを考える

①銀行預金に関する準備率(日銀当座預金)

- 現行の準備率は定期性が1.2%、その他が1.3%

→ 普通預金としては1.3%となり、この部分がゼロ金利対象(プールが必要)

②流動性規制LCRへの影響回避

- 現状ペイオフ対象の普通預金の資金流出率は3%

→ 今回はすべてLevel1資産である日本国債で運用すると想定し、LCRの影響度は考慮不要

以上より、元本の1.3%(1.3百万円)はゼロ金利、98.7%(98.7百万円)は日本国債で賄うと考える

③資本コストの勘案(※)

- 仮に資本調達コストを1.5%とし、所要資本を200bp金利上昇時の損失額として考える

- 運用する日本国債は20年債として仮置きする

→ 所要資本額:98.7百万円×200bp×20年=39.48百万円

資本コスト:39.48百万円×1.5%=592,200円

預金コスト:100百万円×0.174%=174,000円

⇒ 総コストは592,200+174,000=766,200円(これを98.7百万円の運用で賄う)

以上より、0.776%(=766,200/98,700,000)以上で運用しないとコストが賄えないということになる

------------------------------------------------------------------------------------------------------

※ 資本コストの考え方について、一般的なファイナンス理論では有利子負債+資本への投資の見返りという考え方でコスト算出する方法があるが、メーカー等に当てはめて有利子負債+資本はP/Lの観点で考えると、設備投資にかかる固定費的部分と運転資金+原材料費に充当されると考えられる。銀行の場合は負債そのものが原材料費に近いと考えると、有利子負債と資本を分離して考える方が概念的に近いと考え、ここでは分離している。

1-3.前提条件から考えられる経営戦略策定のポイント

今回の試算においてはいくつかの前提条件を置いており、その前提条件が変化すると当然結果も変化しうる。もちろんこうした内部コスト等が精緻に把握できていることが理想ではあるものの、すべてをすぐに改善させることは困難であるため、自行にとってどこが把握できてどこが把握できないのかを理解し、そのうえで前提条件を置き換え、より精緻にコスト算出を可能にするべきである。

今回の試算での前提条件として、最初にマンパワーによる預金獲得のケースを算出している。しかし預金総額と全従業員を対象としており、銀行が行う原価計算の考え方とはかなり開きがある。今回の預金全体の数値には法人預金も含まれており、実際には貸出業務に付随して時間コストもほとんどなしで獲得している預金もあると考えられる。また、資本コストについても、20年の日本国債であれば規制資本は不要(アウトライヤー問題は意識)という考え方や、経済資本であっても200bpは見積もり過ぎといった問題もあるかもしれない(IRRBBでは、日本国債の金利変動想定は100bp)。ただ試算方法の論点を考えることも重要ながら、経営戦略としての論点として考えるのであれば、コストカットのための投追加下資本の有無と必要性や、運用側の対応能力といった要素を評価することも重要である。

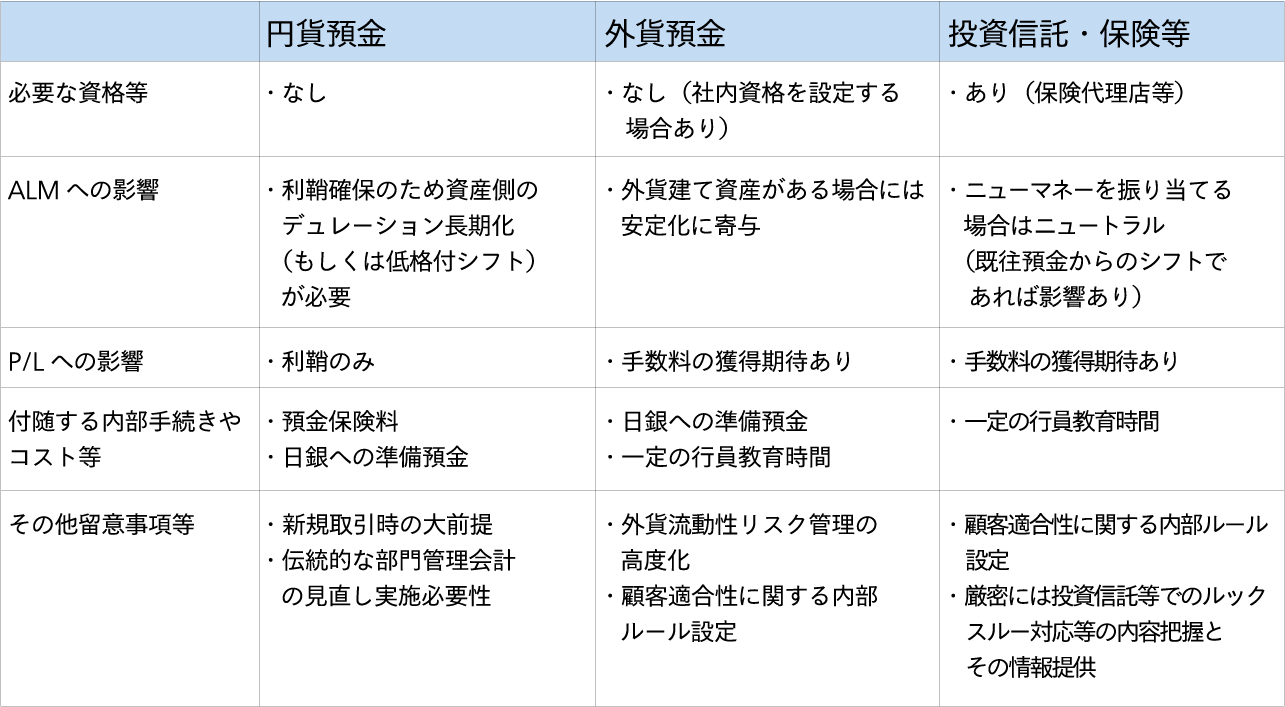

こうした預金獲得の有無とコストカットを考える場合、小手先の手法も含めれば例えば以下のような戦略がある。

【マイナス金利政策下における預金戦略(例)】

- 大口定期預金から譲渡性預金ないしは外貨預金へシフトさせる(預金保険料が不要になる)

- 外貨預金についてはスワップ付きの円利回りベースではなく、為替リスクを顧客側に転嫁する(外国為替手数料の獲得)

- 投資信託や保険へのシフトを促し、手数料収入を獲得する(預金残高は増やさない)

ここで外貨預金へシフトした際にどの程度の影響があるかを整理してみよう。ここでは外国為替手数料をフルチャージで獲得する戦略では顧客側メリットが感じにくいため、外貨預金とセットで考えることにする。1ドル=100円として考えると100百万円は1百万ドルとなり、仮に外国為替手数料を0.1円獲得するとすれば100,000円(1百万ドル×0.1円)の手数料獲得となる。

前述の例との違いとしては、預金保険料が不要になる(コスト低下要因)、LCRの流出率が悪化(準安定預金として解釈する場合、コスト悪化要因)といった点が挙げられる。LCRを準安定預金として見做した場合は10%の資金流出率となるので、10%相当分をLevel1資産に限定し、価格変動リスクが小さい短期国債等に充当すると、前述の例では97百万円の元本で取り返すところ、90百万円の元本で取り返すことになるので、利回り的にはメリットが吹き飛んでしまう。一方で0.1円あたり100,000円(利回りとしては0.1%)の外国為替手数料について、手数料水準をいくらに設定し、運用ターゲットレートをどこまで下げるべきかについては議論するべき点であろう。

流動性リスク管理の観点としても、スタートが円貨である外貨預金となるため、資金流出率変動要因として外国為替水準がより大きく影響すると考えられるので、リスク管理面での影響も無視はできない。ただしこちらについても、外貨建て資産を一定量保有する前提で考えれば、外貨調達をすることによって為替リスクがない外貨ALMの構築も可能になってくる。収益を円貨ベースに置き換えるか外貨ベースで把握するかの管理会計上の影響が別途クローズアップされるものの、業務運営に関してはALMの安定性をもたらすことは間違いない。

しかし外貨預金戦略で大きな問題となるのは、行員による顧客適合性の判断とサービス提供能力である。フィデューシャリー・デューティーという言葉を目にする機会が増えているが、きっかけが顧客側ニーズではないという点と、資産運用は自己責任であるという原則を照らし合わせても、スピード感がある外国為替変動に関して(本来は質的違いがあって比較できないが)顧客の不安心理を取り除くだけの十分な説明が期待できるかという課題は、投資信託の基準価格変動に関する顧客側リスク許容度と比較してより大きなものになるかもしれない。営業部門としてこのような課題を克服できるのか、コンプライアンス部門としての評価はどうなのか、といったことは社内コミュニケーションで評価する以外に方法はないと思われるので、外貨預金戦略を実施するべきかどうかに関しては正に内部統制能力の総合評価という考え方もできるかもしれない。

表1 預金戦略比較

1-4.運用部門評価(その1:貸出業務)

資金調達戦略を検討するということは、同時に資金運用戦略も検討することも余儀なくされる。運用も調達も積極的に行う方針を打ち出すには、相応の収益力やリスク管理能力があり、バランスシート拡大政策ということでレバレッジ比率の予測も必要になってくる。規制値そのものは業務運営上の制約条件として理解するしかないが、積極的に預金を獲得するかどうかは自行の判断が強く出る部分であり、その方針決定に大きな影響を与えるのが現実的な資金運用力ということになる。

貸出部門の評価を行うにあたり、前提条件として周辺環境として貸出が伸びるのかどうか、収益は伸びやすいのかどうかということが把握できているということが必要であるが、部門評価方法に関しても検討するべき点は多々ある。一般的に内部格付手法を採用していれば、格付遷移による貸出収益への影響が必ず出てくるので、そうした格付変化・与信費用変化をどのように推定するかだけではなく、その変化を部門評価に組み込むのかどうかは大きな問題と言えよう。2016年9月に金融庁が公表した「金融仲介機能のベンチマーク」の内容にも関連するが、資金支援や営業支援を含めて債務者側の業績拡大に寄与し、格付が好転していく案件ばかりであればよいが、業績が芳しくない債務者に対しては追加担保を徴求する可能性も出てくる。保全面も含めた貸出条件の評価が正しくできていればよいが、できていない場合には統制不可能な財務会計上のP/L変化要因が大きくなるということを意味する。

また、貸出においては債務者がいてはじめて成立するので、自行が思い描く業種や貸出期間、金利条件となるとは限らない。全体収益の減少を意識して仮に低格付先への貸出シフトを考えたとしても、思うような案件が見つかるかどうかが不明であることに加え、格付遷移等による適正スプレッド変化が発生時には従来よりも大きな影響を受けることになる。こうした業務運営に関する適切な情報が随時報告・共有されるような態勢ができているのか、計画策定時における見通しにも適切に反映させることができるのか、といった点で自己評価しておくことは意義があると考えられる。

1-5.運用部門評価(その2:市場部門)

市場部門に関しては、長年貸出が伸び悩んでいた際に追加収益の獲得を求められる歴史を辿ってきた。今回行った試算でもよくわかることであるが、マイナス金利政策下において、市場部門が運用に失敗するということは、企業として安定収益を実現させることが困難になる。さらに米国が利上げ局面に入ってきたことで、米国債をはじめとする外債投資での評価損がクローズアップされるようにもなった。有価証券での運用をどのように評価するかについては、会計特有の問題もあるため、予め整理が必要と思われる。

表2 有価証券部門の評価(今回は債券運用に限定)

貸出の場合は有価証券運用よりも換金性が低く硬直的になるため、万一の際の流動性確保は有価証券の換金性が重要な鍵となる。実際には換金性だけでなく、伝統的に期末近くになると実現損益調整で使われることも多かったので、オペレーションを行う部門では実現損益を第一に考える担当者も多い。外債運用における評価損発生問題は、もちろん市場変動がもたらした結果ではあるものの、実現損益第一主義がもたらした運用手法高度化の遅れが原因という可能性もある。

評価損益がマイナスであるということは、発生するべき損失が単に先送りされているだけと考えれば、統制能力としては評価損益も加えた時価会計ベースでの評価を行うことが重要である。外債を例にして考えた場合、現実的には日本国債よりも変動が激しいという事実に対して、会社組織として買い向かいたい水準や売り抜きたい水準を共有しておきつつ、弾力的なオペレーションが本当にできるのかということを評価するということになろう。一般的には収益部門に対しては収益目標と制限事項(リスクリミット等)を伝えて、オペレーションは担当部門ラインに任せるケースがほとんどであるが、「必然的な業務運営コストから算出した所要利回りは●%」ということが正しく共有され、現実のオペレーションにも反映されるということが重要である。

2.重要な指標選定に関する意思決定プロセス

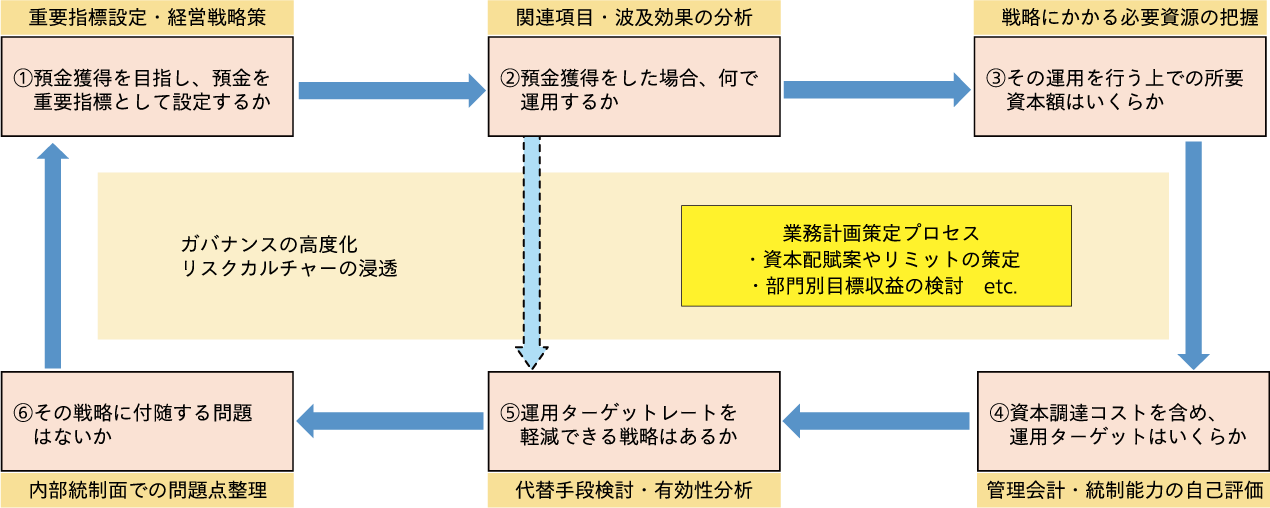

2-1.今回の戦略に関する意思決定フローチャート

今回のテーマの発端は「預金獲得を目指し、預金を重要指標設定するべきか」と考えると、図1のようなフローチャートになる。もちろんどう結論付けるかは個別行の判断であるが、様々な要素が複雑に絡み合ったうえでの意思決定ということになる。

図1 預金戦略に関するフローチャート

国内銀行の管理会計が遅れているということを事実とするならば、上記プロセスにおいて②から⑤の過程において、その状況把握や自己の統制能力評価が難しくなることは間違いないであろう。また従来行われていた前年度実績をベースとした収益計画と収益目標設定は、このような内部統制に関するフローチャートからしても意味をなさないことが理解できるはずである。

経営計画を正しく社内外に伝えようとする場合、聞く側の業務把握力に差があるため、理由や背景を伝えることはとても重要であるが、特に幅広い取引先にも理解をしてもらう工夫をするとなると、それを説明する行員が正しく理解できていないといけない。今回預金を重要指標設定するべきかどうかを発端として、コスト把握が正しくできるのか、収益獲得のための資本は不足しないのか、代替手段として別の戦略を実施する場合の課題はないのか、といった内部統制全般に関する事項へと問題意識が広がった。ALM全般に及ぶため、当然部門間の垣根を越えた検討が必要となり、最終的な方向性を決めるためには縦割り組織での意思決定だけでは難しいということも理解できるであろう。

もしマイナス金利政策下で預金を獲得するべきかどうかという問題に対して、単純に結論を伝えただけでは、その後の業務運営に支障をきたすことが想像される。仮に積極的に獲得するということであれば、市場部門や貸出部門への収益プレッシャーは加速的に大きくなり、オペレーション能力とリスク管理能力、案件審査能力等が同じペースで進化しないといけない。逆に預金は圧縮するということであれば、営業部門から「顧客取引の第一歩となる預金を取らず、どのように顧客重視姿勢を見せるのか」という哲学的かつ強烈な意見が飛び交うことであろう。数字的なものを含めた決定根拠を共有するということは、最終的には社内混乱を少なくし、その妥当性も理解されやすい。もし社内を説得できないような論理構成であるとすれば、行員がそれを取引先に説明して理解を得ることは到底不可能であり、経営の安定性も失いかねないと推測される。

2-2.意思決定上の留意点

マイナス金利政策のように、具体的に収益が縮小する姿を想像できるような環境下では、打開策を検討するにも十分内容を吟味する必要がある。収益力低下とは間接的に資本の減少へとつながることなので、将来のリスク許容度低下になりうるという環境である。配賦可能資本が仮に減少すると、環境が激変しない限りは収益力回復を期待できない。しかし100%要求を満たすリスク管理能力やオペレーション能力が備わっているわけではなく、人員の最適資源配分も完成しているわけではないので、その不十分さを理解したうえでの意思決定が必要ということである。

RAF態勢においては、一般的に許容するべきリスクを特定するという形で業務計画に落とし込まれており、RAF原則上ではCEOをはじめとする社内取締役が方針決定し、社外取締役の承認(取締役会決議)によってリスクアペタイトが選定されるプロセスとなっている。

これを額面通り実施するとなると、社内取締役には社内の内部統制能力の実情が把握できている前提が必要であり、この前提条件なしでは無謀な意思決定になりかねない。つまり理想だけを語れば、適切な意思決定を行うための情報は常に社内取締役には共有されており、行員にもまたそうした意思決定に至った経緯・理由等が適切に伝達されない限り、意思決定事項は業務運営に正しく反映されない。この事実を踏まえると、経営者と各部門との間には日頃からコミュニケーションが仮に図られているとしても、もし縦割り組織に基づく縦社会の情報、つまり自部門から見える範囲での情報共有だけであれば、波及効果等を理解する際に誰が横軸発想での課題を提起するのかという問題が起こる。経営者に対して複数部門から情報提供が行われているから、経営者が横軸発想で判断するべきだということもあろうが、各部門が縦関係だけで見ていればよいということにはならない。経営企画部門もリスク管理部門も、あるいは営業部門においても、波及効果をイメージした企画・立案、情報提供等を可能にしておかないと、昨今の業務の複雑性に対応できなくなる。内部統制能力を自己評価する場合、できていないものをきちんと「できていない」と定義し、現実的な能力を見極めて最終的な方針決定につなげることが重要であろう。