ABeam Financial Market Insight 第一回「マイナス金利政策とリスク管理高度化」

2016年9月初版発行概 要

2016年1月29日の金融政策決定会合でマイナス金利政策導入(適用開始は2016年2月16日)が決定されました。

以降、銀行を中心とする国内金融機関の収益力低下を懸念する声が多く聞かれ、収益力低下がリスク許容度の低下につながると考えられるものの、これまで高度化を目指してきたリスク管理業務において、また新たなリスク管理の1ページが開かれるきっかけとなるでしょう。

1.マイナス金利政策導入と環境変化

1-1.マイナス金利政策の概要

マイナス金利政策導入決定に際しては、既に導入済みである欧州での事例を参考にし、スイス等と同様の3つの階層(+0.1%、0.0%、▲0.1%)としている(図1参照)。+0.1%が適用される部分は「基礎残高」、0.0%が適用されるのは「マクロ加算残高」、▲0.1%が適用されるのは「政策金利残高」となっており、2015年1月から12月の積み期間(基準期間)における平均残高を算出し、既往残高として+0.1%を適用させるのが「基礎残高」に該当する。「マクロ加算残高」は主に所要準備額に相当する部分(日銀当座預金がマクロ的に加算される部分も勘案)となっており、「基礎残高」と「マクロ加算残高」を超過した部分が「政策金利残高」という取扱いとなる。

日本銀行による補足説明資料「(参考)本日の決定のポイント」によると、マイナス金利が適用される金額としては、当初約10兆円、3ヵ月後に約30兆円」という見通しも示されたが、過去に経験したことがない政策であることで一部では混乱が見られ、Q&Aを公表する等、導入に向けて事態の早期収拾を目指してきた。

【図1 マイナス金利政策における3つの階層】

2016年1月29日付 日本銀行(参考)本日の決定のポイントより引用

これまで準備預金制度対応として、国内銀行は所要準備預金額を勘案した資金繰りオペレーションを行ってきた。歴史的には「市場全体での最後の資金の取り手は都市銀行」と言われていたように、通常時は各営業日における準備預金勘案後資金量を不足気味に調整して朝を迎え、当日O/N取引によって最終資金調整を行う方法が一般的であった。しかし近年は量的緩和策の浸透によって銀行であっても余剰気味となっているケースが多くなっている。そのような状況でのマイナス金利政策対応としては、インターバンク市場における市場性資金調達(コール市場でのターム取引やレポ市場からの調達)の圧縮により、超過準備を不必要に膨らませない工夫が必要になる。

1-2.直近の市場動向

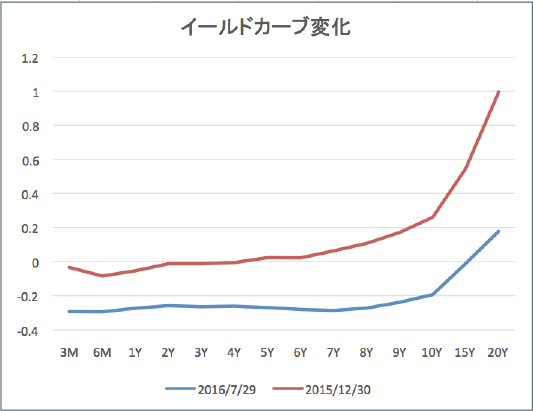

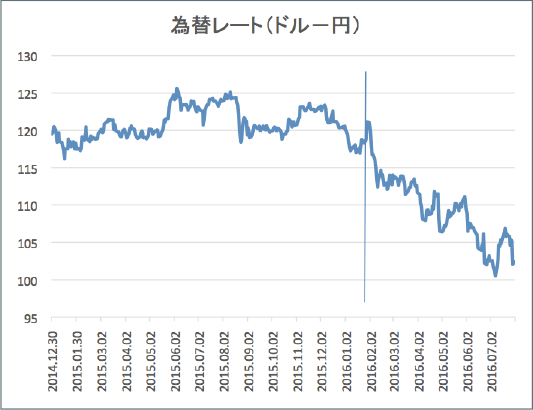

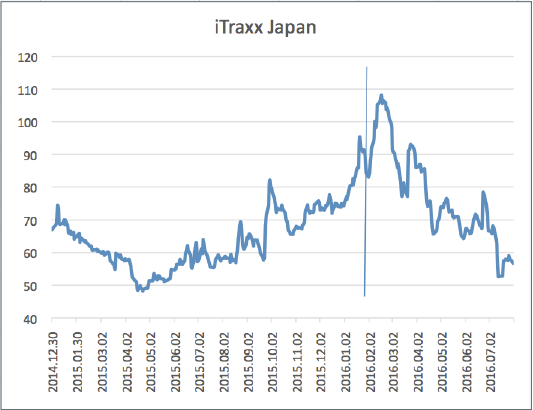

日本の国債市場はそれまでの量的緩和策の影響から、主に需給面からの要因による金利低下圧力がかかっていたものの、マイナス金利政策決定によって金利低下に拍車がかかり、2016年8月9日現在、10年ゾーンまでマイナス金利水準に到達している。6月には英国のEU離脱問題もあり、一時的には外国為替市場や株式市場を中心にボラタイルな動きも見られたが、直近では総じて落ち着きを取り戻してきている。こうした周辺環境変化もあって、米国の利上げに関してはなかなか進まない形にはなっていることを反映し、ドル-円では円高の動きも見られるものの、日本銀行によるETF購入もあって、国内株式市場は依然として緩和期待が含まれた政策相場の色彩が強い。図2では示されていないが、日本国債利回りは7月の金融政策決定会合以降、スタンス変化を意識して急激な金利低下の継続に歯止めがかかった状況となっている。

一方、2019年を最終ターゲットとしているバーゼルⅢをはじめ、世界的規制強化に関しては徐々に最終化が進んでおり、様々な市場でその影響が出てきている。概ね規制導入に関しては市場流動性を悪化させる動きとなっており、レポ市場やデリバティブ市場では悲観論も聞こえる状況へと変化してきており、市場流動性の悪化が逆にストレス事象発生時のボラティリティを上昇させている可能性も考えられる。株式市場や外国為替市場等ではHFT取引の拡大といった要因もボラティリティ上昇に拍車をかけている可能性があり、ストレス材料があった場合での1日の変動幅が従前に比べて大きくなっている印象である。

【図2 マイナス金利政策と各市場動向(データは2016年7月末までを使用)】

①国債イールドカーブ変化

②ドル-円為替レート推移

③i-Traxx推移

④日経平均

1-3.貸出金利に関する補足

マイナス金利政策を理解する上で貸出金利(資金貸借金利)をどのように捉えるべきかは難問である。一般常識的に考えると、貸し手側論理として「資金を貸出すると減額して戻ってくる」ということであれば、そもそも貸出をしようというインセンティブはない。他のどこに向かわせてもマイナス金利ということであれば、貸出が相対的に損失額は小さいと判断した場合にシフトすることは考えられるが、現状マイナス金利が適用される範囲は極めて限定的であるため、現実的に貸出金利がすぐにマイナス金利となることは想定しにくい。

貸出金利のマイナス化が起こりうるかどうかを考える上で複雑なのは、金融機関の貸出金利条件において「市場金利+スプレッド」の形式となっていて、市場金利が大幅なマイナスとなることで仕上がり金利もマイナスになることが想定しうるということである。これが現実に起こりうると考えるかどうかによってクレジットスプレッドは大幅に変化する。現状では市場金利(国債利回りやスワップレート)がマイナス化してしまったため、一義的には契約書の見直し作業を行い、貸出金利の0%フロアを付け足して対応しているという話をよく耳にする。この場合では、理論上市場金利の低下が進むと、0%フロアによってクレジットスプレッドが拡大するということになり、資金貸借金利のマイナス化はおかしいと解釈しているということになる。クレジットスプレッドとしてどのデータを持ってくるべきかも悩ましい問題であり、社債市場と相対での貸出でクレジットスプレッドが大幅に異なるケースも想定されることになる。

直近時点(8月9日現在)では、O/N加重平均レートや期間が短いLIBOR、OIS金利はマイナス圏、TIBORはプラス圏となっており、指標金利となるものも整合性が取れていない。指標性の問題は以前より指摘されているものの、本当に資金貸借においてマイナス金利はありうると解釈されているとは断定しにくい状況と考えられる。

2.バランスシート変化と経営戦略

2-1.バランスシート構造

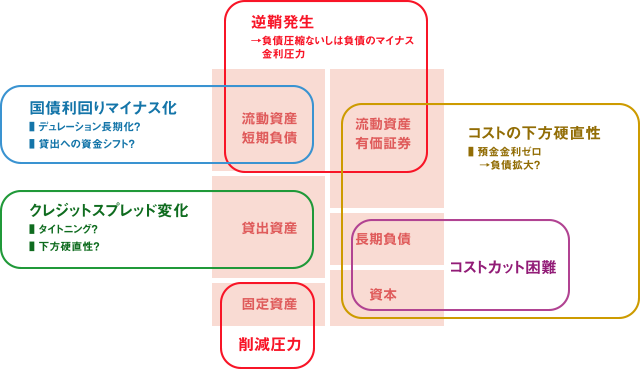

国内金融機関は低金利による収益力低下対策として、外債ポジションへのシフトを中心としたポートフォリオ変更を意識してきた。自己資本比率やレバレッジ比率等の規制の影響から、資本コストや資金調達コストの軽減が難しい中で、調達コストの0%フロアが事実上かかっていることから、利鞘確保のために表面金利が高い米国債等へシフトさせるという資産側での対策を行ってきた。このような環境下にマイナス金利政策が導入されたことで、いよいよ負債側での統制が意識されたことになる。マイナス金利政策決定後に新聞報道等で「円預金で手数料導入によるマイナス金利化を検討」、「国内メガバンクが外貨預金へ注力する」といった記事が流れ、何とかして円預金での資金余剰発生を回避する策を講じようとしている。コストという点を考慮すれば、本来は余剰となっている資本や長期負債を圧縮することが理想ではあるものの、規制対応面において同時に複数の規制がかかっている(ないしは、これからかかってくる)ことに対して、いわば効率的に規制をクリアできる均衡点を見出しているわけではなく、また見出していても規制値を引き下げることが風評リスクにつながりかねないことを懸念しているため、負債統制といっても流動負債に手を付けることが手一杯ということである。

順イールドかつ絶対金利水準が相応にある場合、銀行は通常「長短ギャップ」という、資産側のデュレーションと負債側のデュレーションのミスマッチ(資産側残存期間≧負債側残存期間)ポジションによって収益を獲得するのが収益のコアである。資産側と負債側のデュレーションのミスマッチはいわば金利差であり、この金利差によって必要経費が賄われるようにするということがALM運営の基本概念である。マイナス金利政策導入以前では、絶対金利水準の低下局面(イールドカーブのフラットニングを含む)においてこの必要経費を賄うことが困難になると、資産側のさらなるデュレーション長期化やその他リスク資産へのシフトが意識されてきたが、一方では、金融緩和環境において利鞘は少なくてもボリュームでカバーするケースも見られた。こうしたこれまでの対策をより強く、一層加速させないといけなくなるのが今回のマイナス金利政策対応であり、これまでの環境変化よりもスピードも加速していくと考えておくことが重要である。

【図3 マイナス金利政策とバランスシート】

2-2.想定される戦略(資産側)

バランスシート拡大によるボリューム面で収益力低下をカバーすることは、レバレッジ比率(あるいは場合により自己資本比率)に悪影響を及ぼすと考えられ、今後の収益力低下対策としては難しいと考えられる。バンキング勘定の金利リスクに関する資本賦課に関しても、結果的には導入は見送られたものの、第2の柱の中でこれまで以上に意識されることが想定される。仮にレバレッジ比率や自己資本比率等で問題ないという検証結果がある場合であっても、既に10年ゾーンもマイナス金利水準に突入している中で、その他有価証券での運用を行ってきた担当部門としては、売買目的有価証券での運用を行っているような短期売買は決して得意ではなく、また国内財務会計としても実態上は購入時の最終利回りに近い形で収益計上されるので、ターゲットゾーンは超長期ゾーンとなり、(生命保険会社であればともかく)銀行の運用としては全く不慣れなゾーンである。このため事実上デュレーション長期化による収益力低下回避は難しく、別のリスク資産に振り分けることになる。想定される戦略としては大きく2つあげられる。

【マイナス金利政策下で想定される対策(資産側)】

-

(A)社債や株式、貸出、オルタナティブ投資等、一定水準以上の収益や利回りが見込める資産へのシフト(円貨)

(B)外貨建てソブリンを中心とした資産へのシフト(外貨)

円貨ベースでの対応を想定する(A)の場合では、市場リスク量ないしは信用リスク量がシフト前よりも増大することが想定される。全体としては低格付資産へのシフトという考え方もできるので、資産の質的劣化はまず避けられない。資産の質的劣化ということは、その統制方法を誤ると自社格付にも悪影響を及ぼしかねないということである。このためリスク管理能力が相応に認められることが必要条件であるが、この戦略の問題としては「国内市場(円貨建て)において、適切な運用対象商品が十分存在するか?」であり、国内金融機関同士での競争激化の可能性もあるので、よりリスク管理が容易な商品ほど狙われやすいと考えられる。

一方、外貨ベースでの対応となる(B)に関し、もちろん本来はソブリン中心と限定する必要はない。海外の株式運用や海外での貸出業務等も候補となりうるが、当然よりリスク量が大きくなると考えられるため、統制能力も含めて注力するべきかどうかの判断が必要となる。為替リスクも伴うため、「円貨ベースの利鞘確保なのか、外貨ベースでの利鞘確保なのか」といった目指す基本方針も決めておく必要がある。今回ソブリン中心としている最大の理由は外貨流動性を意識したものであり、仮に負債側が円資金前提とすると、外貨調達コストの上昇あるいは外貨調達そのものが難しい場合に追加対応を迫られる可能性があり、換金性が高いものを意識せざるを得ないことによるものである。

2-3.想定される戦略(負債側)

資金調達の基盤である預金に関しては、現状表面金利(預金利率)に関しては0%フロアという制約がある中で、どのように負債全体の残高をコントロールするかが鍵となる。特に長い歴史の中で預金開設が取引の第一歩と認識してきた銀行にとって、預金残高を意図的に減少させることはほぼ経験がないことであり、特にリテール分野においては極めて難しい選択になる。法人取引においてもCMS(キャッシュ・マネジメント・サービス)による利便性向上を戦略の1つとしてきただけに、一定の手数料を確保できる預金受入可能性はあるものの、動かない資金を取り込むことは回避したい話であると考えられる。営業部門の抵抗も起こりうる中で想定される戦略は以下のようになると考えられる。

【マイナス金利政策下で想定される対策(負債側)】

-

(1)本支店レート(あるいはFTP)でのマイナス評価(営業部門向け)

(2)新規円預金受入停止の段階適用(対外向け)

(3)手数料導入による実質金利マイナス化(対外向け)

(4)外貨預金への誘導(+外国為替手数料優遇)(対外向け)

(1)と(2)に関しては、対外的に実施内容をアピールするかどうかの違いであり、現実的な差異はないと考えられる。金融機関によってはすでに水面下で行っている場合も想定される。新規受入禁止に関しては、個人や中小企業、大企業、金融機関といった分類をし、段階的あるいは部分的に導入することも検討課題にあげられる。リテール分野に関しては、(3)にも関係するものの、最悪の場合は風評リスクにもつながるため、預金の大量流出リスクと収益力悪化リスクを天秤にかけて結論を出す可能性が高いと推測される。こうした預金の大量流出リスクは(3)の場合はさらに大きくなると考えられ、現実的には可能であるにしても大企業や特殊な事例に限定されるであろう。

(1)から(3)に関しては円預金を減らすのみの戦略であるが、いずれの場合においても過去の実績がほとんどないため、その影響度がどれくらいあるのかの予測が難しい。特に(3)に関してはやってみないとわからない世界でもあり、既にLCR(流動性カバレッジ比率)が段階適用されている状況においては神経質になる戦略である。預入者側にとってもサービスとの兼ね合いで合理的に判断する場合もあるため、「実施してみたものの、効果はほとんどない結果」になる可能性もあると考えられるが、預金大量流出の可能性を意識せざるを得ない銀行経営者にとっては難しい選択となろう。

そうした意味では、(4)は金融機関側から見ると戦略的に判断しやすいと推測される。ほとんどの場合が円預金からのシフトであって、外貨の新規調達は極めて限定的と考えられることから、「円預金の減少+外貨預金の増加」と考えられる。実際にどれだけ振り向ける姿勢を見せるかは、外国為替手数料の優遇幅と外貨預金利率の設定水準で示されることになると考えられるが、預入者側がどの程度反応を示すのかについては、周辺環境(外国為替水準等)や顧客・預金属性(決済性資金か余剰資金か等)によっても異なると考えられる。

2-4.想定される戦略(ALM全体)

資産側で2つ、負債側で4つ(実質3つ)の戦略を想定したが、現実的にはいずれか1つの戦略だけではマイナス金利政策対応策として十分ではなく、様々な組み合わせが想定される。収益力低下回避も重要であるものの、健全なバランスシート構造であることもまた重要である。そこでここでは資産と負債の通貨マッチ/ミスマッチにも焦点を当てつつ話を進めていくこととする。

【表1 想定される戦略の組み合わせ】

ALM運営において、資産側(外貨)と負債側(円貨)の通貨ミスマッチがあるということは、外貨調達面でのリスクがあるということであり、P/L面としてはどこをヘッジするかについて3通り(①元本+利息、②元本部分のみ(元本の一部の場合を含む)、③ヘッジなし)想定されることとなる。通常フルヘッジをかける場合(①)には、結局円貨ベースでの運用と理論的には何も変わらないため、②ないしは③を選択することになる。これまでも外貨建て資産積み増しは行ってきており、既に外貨調達面でのリスクに直面している状況であるが、さらにALM上の通貨ミスマッチを拡大させて良いのかどうかが1つの判断材料とも言える。

外貨調達コストは通常対象国と日本の金利差と言われているが、実際の市場実勢としてはオファー・ビッド、情勢次第ではさらにリスクプレミアムが上乗せされることになり、ドル-円のケースで考えると、米国は利上げ実施可能性がある一方、日本はマイナス金利政策拡大可能性があり、金利差拡大懸念が一層のコスト増加可能性につながっている。仮に外貨建て資産で利益を確定し、その後円転するのであれば円安は好都合となるものの、外貨の調達段階で円安(ないしはリスクプレミアムが付加された状態)ということであれば、結果的に外貨の表面利回り相当の利益も得ることができなくなる可能性がある。

円預金から外貨預金へシフトする戦略は、こうした外貨調達コストを預入者に転嫁するということになる。資産と負債で同一通貨ということになれば、従来の円貨ALMの延長線上で運営することも可能になり、長短ギャップによる収益確保の戦略が狙えることになる。すでに外貨建て資産が積み上がっているため、ALMの安定性という観点では、負債が外貨建てに変化することは望ましいと考えられる。また外国為替手数料を優遇したとしても、ゼロにすることはないと考えられるため、呼応する預入者が存在すれば一定の手数料獲得も期待できることになる。

3.リスク管理・ガバナンス上の課題

3-1.各リスクカテゴリーでの課題

(ⅰ)流動性リスク関連

マイナス金利政策によって最も影響があると考えられるのが流動性リスクであり、特に重要な意味合いを持つのは外貨調達と円貨預金流出に関する事項と考えられる。経営戦略としてどの施策を選択するか次第ではあるものの、外貨流動性リスク管理と外貨ALMと両方を見据えたガバナンスを検討する必要があり、場合によっては管理会計にも影響を及ぼすので、外貨をどのように取り扱うのかが重要な鍵になる。

まず円預金を外貨預金に振り替えて為替変動リスクを顧客へ転嫁する場合、外貨預金流出に関するデータの十分性が必要であるが、もともと円預金からの振替となると、どのような考え方に基づいて顧客が外貨にしたのかが特定できない。このため流出要因を特定できないことになるため、少なくとも円預金の流出材料だけではなく、為替水準(手数料を勘案した実質の為替レート)も考慮しないと、今後の分析には不十分となる。当面はデータの蓄積に注力することとなるが、出口(外貨預金の償還時点)での外国為替手数料の考え方によっても、その優遇幅で顧客の対応が変わりうるだけでなく、スタート段階で大幅な優遇をしてエンドでは優遇しないような方法では風評リスクにもつながりかねない。外貨預金シフトは営業戦略として取り組むと考えられるため、資金流出も営業戦略次第の要素が含まれることになる。

一方で外貨預金戦略は、ALMとして考えた場合、資産と負債の通貨ミスマッチを縮小させる効果があり、円貨ベースでの長短ギャップによる利鞘確保と同じ発想で、外貨ベースでのALMとして安定化させるようになる。このため外貨ベースでの預金利率設定や運用ターゲット(利回りや期間)の設定による利鞘と、様々なコスト(外貨換算)を勘案して収益確保に問題がないかどうかを考えていくことが必要になる。

次に円預金に対して手数料を導入し、実質的にマイナス化とする場合を考える。この場合は適用範囲をどこまでとするかが重要であり、新規の法人分、既往の法人分、新規の個人分、といった顧客別/新規・既往別のような区分で適用範囲を確定させてその影響度を事前調査する必要がある。大企業等では「新規(追加)の大口預け入れの停止」等は受け入れられる可能性があるものの、CMSによる手数料受領の問題もあるため、適用範囲の選定が難しいと考えられ、仮に個人顧客に手数料導入といったことが行われれば、やはり風評リスクとは言わないまでも、サービス低下として厳しい批判を受ける可能性がある。こうしたリスクを踏まえても導入する場合、ALMとしては資産側のマイナス金利での運用も実現可能性が広がることになり、ポートフォリオの対象商品が広がることとなるが、流動性リスク管理としては円資金流出データが存在しないため、その影響度を測ることは困難である。

(ⅱ)市場リスク関連

市場リスク関連に関する留意事項としては、円貨ベースでの低格付資産へのシフトと、外貨ベースでの資産へのシフトのどちらを選択するかがポイントとなる。まずは円貨ベースでの低格付資産に関して説明することとし、次に外貨ベースでの資産積み増しを想定することについて考えていくこととする。

円貨ベースでの低格付資産シフトに関しては、最大の問題はその需要を満たすだけの供給量があるのか、また市場流動性に問題はないのかが重要である。米国市場ではジャンク債市場が成立しているものの、国内市場では特にそのようなものはないため、投資不適格とは言わないまでも、高格付社債から順次早い者勝ちとなり、社債市場も需給がタイトな状況となっている。これまで国内金融機関は投資対象に関して「原則として投資適格以上」というルールを設けている場合が多いと想定されるが、収益確保の観点で投資不適格を投資対象とする場合のリスクアセット増加もどこまで許容できるのかは事前検証が必要と考えられる。また規制値統制の観点だけでなく、収益部門側のオペレーション能力も同様に求められることとなるため、投資不適格レベルまで触手を伸ばす場合には高度な統制能力が試されることになる。

一方、外貨建て資産に関しては、金融機関側の状況を考える必要があり、海外支店がある国際統一基準行なのか、国内から単に外貨建て資産を購入する国内基準行なのかによってかなりの違いがある。海外支店がある国際統一基準行を前提とすれば、通貨別LCR(流動性カバレッジ比率)を意識する必要があり、外貨流動性を考慮すれば(国内基準行も含めて)一定以上の換金性があるものが投資対象とならざるを得ない。日本と欧州ではソブリンものがすでにマイナス金利に突入しているため、売買目的有価証券での購入であればともかく、その他有価証券では「買い+ホールド」は難しいと考えられる。よって(債券運用であれば)プラス金利である国が対象となるものの、対象となる国は限定的である。つまり情報が入りやすい国ではないという、グローバルベースではやや不利な状況での運用オペレーションを、海外拠点がサポートしきれるかという論点がある。情報格差やオペレーション上の制約条件(東京時間の夜中にオペレーションを行う等の制約)については、収益部門は強く意識するものの、企画部門やリスク管理部門には軽視されやすい。近時ではHFT取引普及等の影響からボラティリティ急上昇となる局面が増えており、またすでにマイナス圏に入っている国内や欧州においては、デリバティブ等の評価モデル・プライシングモデルに問題がないかどうかの検証も必要である。

(ⅲ)信用リスク関連

信用リスク関連では与信対象範囲の拡大の有無の観点が重要であるが、その中で重要な点としては、外貨貸出に関するスタンスをどうするのかである。貸出自体は個別案件ベースでそれぞれすべて条件が異なるため、ひと昔前の担保重視の貸出から徐々に脱却してきたが、新たに企業規模が小さい先や海外企業に対するような不慣れな案件に対して担保重視の方向性を維持するかはポイントとなりそうである。

経営方針的な話はさておき、論点を少し絞り、まずは海外(もしくは外貨)案件に目を向けると、まずは国別/通貨別/格付別で適切な信用スプレッドを計算できることが求められる。信用リスク管理に限らず、貸出時の条件設定や管理会計にも影響を及ぼす基本的事項であり、経営方針としてもスプレッド確保を円貨ベースで捉えるのか外貨ベースで捉えるのかをまず明確にする必要がある。

すべて円貨ベースでの利鞘確保ということは、前提条件として為替変動リスクはフルヘッジということになり、その場合は国別/通貨別の適正スプレッドは不要という考え方も成立するが、理論上はすべて円貨で行っていることと同じ経済効果となるため、主たる目的は貸出対象先の拡大のみとなり、国内での地域性の違いによる収益力の違いを統制するのと大差はない。ただし国の違いによる文化の違いや情報量の違いはあるため、その地域に拠点がある場合はともかく、拠点がない場合には、国内に準じた円貨スプレッドの確保で十分かどうかは論点となる。国内市場でも貸出金利は低下傾向にあり、今後の日銀の政策次第ではマイナス幅の拡大の可能性もあるため、円貨ベースでの利回り確保においてその十分性があるかどうかは議論に値すると考えられる。特にデリバティブ等でフルヘッジをする場合には、CSA等による担保コストも勘案した実質利回りで十分な収益確保となるかどうかにも留意が必要である。

一方外貨ベースでの利鞘確保については、流動性リスクにも関連するが、十分なデータ量と高度なガバナンスが求められる。適切なプライシングを可能にする管理会計面での整備、外貨ALM上の適正スプレッドの検証等、社内整備に相応の時間が必要と思われる。国の違いを意識した業界動向やその相関性も十分な分析ができているとは限らないので、信用VaRや期待損失(EL)の関係性から所要資本額(≒非期待損失(UL))を算出するプロセスにおいても、最終的な資本コストの妥当性を検証できることが理想である。厳密には同じ米ドル建て貸出でも米国内とそれ以外では需給も異なるため、厳格さにおいてどこまで対応し、どこからをモニタリングできないリスクとして捉えるかも意思決定が必要となろう。

(ⅳ)その他のリスク関連

絶対利回り低下によって収益力が低下するということは、基本的に収益部門に対するプレッシャーが大きくなると考えられるため、マイナス金利政策全般にかかるその他リスクの中から、ここでは収益部門が引き起こす内部不正(コンダクトリスク)に着目してみたい。

投資不適格を含めた低格付資産にシフトするということは、その公正な価格(時価)が取得できるとは限らない。その場合、決算上で使用する時価をフロント側が取得(もしくは算出)するのか、ミドルやバック側が取得するのかによって不正発生の可能性は異なってくると考えられる。フロント側とすれば間違いなく時価は高く見せたいということから、部門実績評価における牽制部門による評価プロセスの実施は必要である。一般的には「公正価値算定マニュアル」のようなルール化は実施されていると考えられるが、これまで影響度が小さいと考えられていた対象商品や対象業務に落ち度がないかどうかは事前確認が必要である。与信対象先や運用対象商品が拡大するということは、こうしたマニュアルにおいて不十分な要素が存在する可能性があり、拡大対象となる内容に関してきちんと網羅し、必要に応じてポジションリミット設定等にもつなげていく必要がある。

貸出においても不正の可能性はゼロではない。内部格付手法採用行と前提として考えた場合、格付付与や見直しの作業に関する定性評価は収益部門がまず実施することになるので、収益プレッシャーがきついほど格付を高く見せようとする力が働きやすい。期待損失(EL)においては保全状況を含めて考慮することになるので、格付付与作業における収益部門による債務者の信用力評価(一次評価)もさることながら、担保の換金性についても意識した牽制機能を保持する必要がある。

内部不正以外でのその他リスクとして考慮したい点としては、中長期的視点ではあるが、ソブリン格付が下がった場合における影響度の把握であろう。カントリーシーリングの考え方では、日本のソブリン格付の見直しに伴って各企業レベルの格付も見直しとなる可能性がある。国内市場のみで営業している場合は意識されなくても、海外市場での他行から見た自行向けエクスポージャーが影響する可能性が出てくる。今後外貨建て資産・負債が拡大する前提において、ソブリン格付見直しに合わせて自行向けエクスポージャーが削減されると、資金調達コストをはじめとして、様々な業務に悪影響を及ぼしかねない。クレジットライン管理で余力を意識したオペレーションを行っていても、ソブリン格付の引き下げによって余力がなくなることも想定されるので、今後の様々なヘッジオペレーションの可能性も含めたクレジットライン余力への注意は、今後の日本の格付動向と合わせて重要となってくると考えられる。

3-2.RAF(リスクアペタイト・フレームワーク)との関連について

マイナス金利政策による収益力低下により、収益維持の観点で様々な戦略があるが、これらはある意味でRAFにつながるという考え方ができる。積極的なRAF態勢構築というよりも消極的なリスクアペタイトの選択という範疇かもしれないものの、どこに資源配分をして収益力を維持しようとするかという考え方であり、それに伴う新たなリスクも発生しうることから、本当の許容できるリスクを選択する行為という考え方ができよう。

現状の国内金融機関におけるRAFの構築としては、従来の資本配賦や統合リスク管理の延長線上で捉えられているケースが多いと考えられ、収益統制の考え方が含まれているというものは少ないが、コーポレートガバナンスという広い範疇で捉えれば黒字維持のための資源配賦と収益統制、それらに伴って発生する新たなリスク管理はRAF態勢に通じるものと考えられる。不慣れな業務に対する取組はいわば新規業務の取扱いに類似しており、相応の収益期待が裏づけとなるため、当然スタート段階では統制しきれないリスクが伴う可能性が高い。マイナス金利政策の突然の導入は相応の市場変化をもたらしており、意思決定に関するスピード感も必要である。経営判断においては本来こうした統制できない(あるいは計測できない)リスク事象の存在も認識したうえで対応方針を決定するべきであり、その上でのリスクアペタイトとしての選定と考えるのであれば、今後のRAF態勢構築につながっていくと考えられる。

9月の決定会合では、異次元緩和に関する包括的な検証が示される見込みである。具体的な内容を予測する立場ではないので控えさせていただくが、このニュースが流れて以降は長期金利水準も変化し、市場の雰囲気が変わりつつあることを感じ取っている方が多いと思われる。どのような内容のものが出てきて、どのような市場反応が出るかわからないものの、様々な処方法を予め模索し、迅速な対応や意思決定を目指すことによって、今後のRAF態勢構築につながっていくことを期待したい。

<執筆> 浜田陽二

金融・社会インフラビジネスユニット 銀行・証券セクター

シニアエキスパート

(主な出版物等)

「バーゼルⅢ流動性規制が変えるリスク管理」(2014年3月)

「リスクアペタイト・フレームワーク-銀行の業務計画精緻化アプローチ」(2016年8月)